年预告分析之军工MLCC 火炬&元六

跌幅居前

· 美国

刚刚这2家发布了2025年度业绩预告,数据对比非常有意思。一家深度绑定大国梦,一家商业化进程表现很不错,都有龙头的气质,吊打三环这种啥也做的(我在三环亏麻了)

简单一句话总结:行业整体景气度回升(受“十四五”收官利好),但火炬电子的单季度表现和增长势头目前看起来比鸿远电子更稳健。

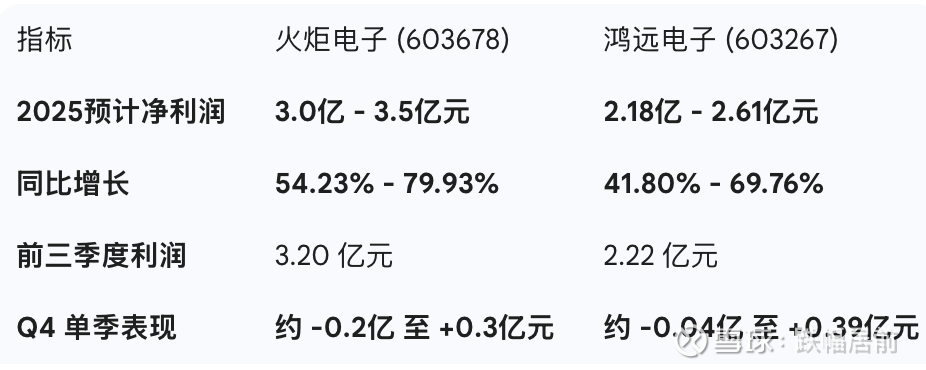

1. 数据直观对比

2. 深度分析与“预期差”

鸿远电子:增长略显疲态,Q4 拖了后腿

正如你之前察觉到的,鸿远电子的预告数据揭示了一个尴尬的现实:第四季度几乎没怎么赚钱。

根据前三季度 2.22 亿的利润倒推,Q4 利润上限仅约 3900 万,下限甚至是负数。

原因分析:虽然公司强调“十四五”收官带动需求复苏,但 Q4 的低迷可能与年底的计提减值、产品价格审价或回款节奏有关。

火炬电子:虽然 Q4 也回落,但全年基数更高

火炬电子同样面临第四季度利润较前三季度环比下滑的情况(前三季度已有 3.2 亿,全年预告 3.0-3.5 亿)。

亮点:火炬电子的增长点更丰富,除了自产业务,还提到了贸易业务规模扩张和新材料板块盈利能力增强。

市场地位:由于其净利润规模和增长上限(近 80%)都高于鸿远,市场可能会认为其在多业务布局上的抗风险能力稍强。

3. 共同的行业背景

两家公司都提到了同一个关键词:“十四五”规划收官之年。

需求强劲复苏:高可靠领域(军工、航天等)的客户业务提速,订单交付大幅增加。

产能利用率提升:由于需求回暖,产能摊薄了固定成本,带动了毛利率改善。

💡 总结看法

鸿远电子:这份报表是“带伤复苏”。虽然同比数据好看,但 Q4 的环比数据可能会让短线资金感到不安。火炬电子:表现略优,新材料业务的贡献是一个潜在的看点。

一家