251109 胜宏科技增量信息更新

1.平安TMT的胜宏近况交流(10月31日)

·北美客户合作进展:与北美ASIC厂商合作进展较快,已对其部分高多层料号小批量出货,2026年量产规模将扩大。与北美ASIC客户(此前合作偏消费级产品)自2025年上半年起推进AI相关产品料号的导入和认证测试,谷歌进展最快,其他客户将根据产能释放节奏及订单量价选择推进。此外,北美最大交换机巨头泰国产线已完成生产,即将落地实际订单。

·良率水平与提升目标:公司当前高阶HDI良率约80%,高多层良率超90%,均处于行业领先水平。良率达到较高阶段后,每提升1%需较长时间且难度较大。以6阶HDI计算,若每阶良率达99%,循环6次后的极限良率约为88%。2025年三季度良率较二季度无显著提升,维持在80%左右,下一阶段目标是将HDI良率提升至82%。

·技术研发进展:在高多层技术方面,公司可生产70层以上甚至100层的高多层板,且板厚、层数、材料等级持续提升,背钻工艺(孔数多、精度高)、材料应用及孔径精度等关键指标处于行业领先水平,能有效覆盖下游客户技术演进需求。HDI方面,公司已大批量出货5阶、6阶产品,8阶、10阶认证工作已通过。公司通过与客户前期深度绑定,参与材料、工艺、方案建议等沟通,明确客户产品指标要求及量产时间节点,在研发过程中升级技术,目前技术储备领先同行2 - 3年。

·产能规划与稼动率:公司产能规划方面,2026年底打满产能后产值能力至少达800亿;长期目标为2027年实现千亿产值(注意下面广发策略会的信息变动,仅仅过了10天就将千亿产值的目标提前到2026年)。当前公司整体稼动率较高但未达100%,部分产线用于技术研发,同时预留弹性产能以应对大客户突发大规模订单需求,确保快速量产交付。

·扩产速度:当前行业需求旺盛,即使公司以行业最快速度扩产,大客户仍认为扩产速度偏慢,其他公司扩产速度更慢。综合来看,在需求高企的背景下,即使考虑2026年有效释放的产能,行业供需仍将保持紧张状态。行业层面,不同设备当前交期在6个月至1年不等,关键设备大批量预定交期超1年,对行业扩产不利。在此格局下,公司作为目前行业产能最大的供应商将受益,无论是行业扩产加速满足大客户出货需求,还是行业扩产较慢巩固公司供应地位,均对公司有利。

·毛利率与订单展望:从长期看,公司毛利率有进一步上升空间。一方面,新扩产能均为高端产能,可全部用于生产高价值量的AI类产品,能有效提升综合毛利率;另一方面,下一代产品因材料等级提高、层数及阶数升级、线距精细度要求增加、特殊工艺(如背钻、盲孔埋孔)增多等,价值量将持续上升,带动盈利能力提升。短期来看,2025-2026年公司有较大扩产计划和资本开支,新增产能爬坡可能导致单季度毛利率出现小幅波动。订单方面,AI类订单能见度一般为12周以上,部分大客户2026年需求翻倍。客户首要关注产品可靠性(避免PCB问题影响芯片运行)、性能指标及及时交付,价格并非关注重点。PCB占服务器成本约5%,因其功能重要且成本占比不高,客户更倾向于保障品质和交付而非压价。成本管理上,铜价作为大宗商品波动会影响成本,但公司与客户约定原材料大幅涨价时可部分转移成本,同时通过远期合约对冲铜价风险。

·新技术与研发周期:对于CoWoP等新技术,其为大客户持续研发推进的方向,公司认为未来是产品技术演进趋势。公司目前工艺和设备能力已能支持这些技术发展,但技术落地需产业链上下游全部准备充分以保证产品出货和交付,具体时间节点取决于客户及产业链准备情况。研发合作周期方面,公司与客户合作紧密,一款产品的研发配合至少需1-2年,部分当前关注的产品方案去年已启动深度研发。公司通过快板业务(提前介入客户研发)可将小批量到量产周期缩短6个月以上,且技术引进和产能布局围绕客户三年以上发展方向规划,能更早了解客户技术路线和产品布局。

·AI服务器之外的业务:公司战略重点聚焦智能驾驶与人形机器人领域,自两三年前启动技术储备,目前已有相关产品交付。智能驾驶领域已向多家知名新能源车厂交付产品;人形机器人领域已在部分国内厂商中占据较大份额,并与另一家厂商处于前期商务洽谈阶段。公司认为这两个领域未来将蓬勃发展,技术层面其当前所需的层数、阶数难度低于AI算力领域,现有技术储备可覆盖下游需求及下一代技术演进,目前主要等待机器人领域出货量的进一步增长。

·技术路线:HDI与超高多层各有优势及应用领域,公司当前料号中两者占比约各半,均处于方案推进与研发阶段,具体发展方向将取决于客户最终方案的确定。

2.广发AI PCB设备策略会摘取部分关于胜宏的(11月9)

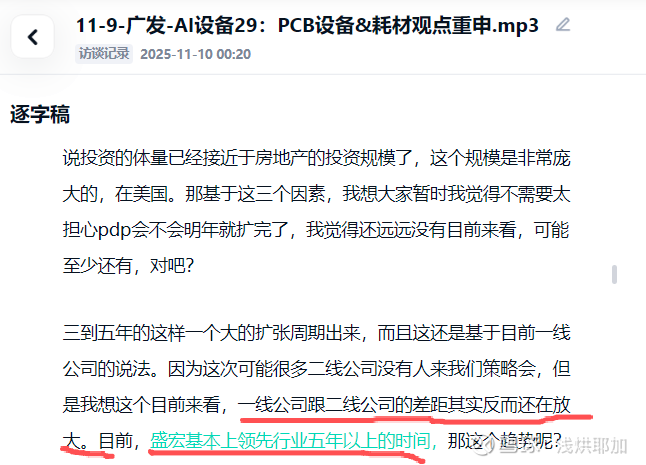

·最新变化1:下游扩产超预期。SH在内包括几个 pcb一把手给出更为宏大和激进的目标,可能在未来的5年或很长一段时间能够保持50%+的一个高增长,而且斜率比之前想象的要高。深南和东山作为跟随者也在持续加码推进,这比我们想象好得多。

·最新变化2:新产能ROE很高。像SH能到20%左右且还在往上走,SH董事长原话是说新投的产能立马就就能被填满。对比光伏和锂电周期,大家会发现ROE往上走的时候,设备公司的增速全部是在加速的(大族数控 芯碁微装 鼎泰高科 中钨高新)。

·最新变化3:技术迭代。这轮技术周期在很长一段时间都没有出现,很多传统的pcb公司如果没有跟上,后面就可能彻底掉队了。 pcb厂跟上游材料厂、下游的客户紧密的捆绑在一起,形成了一个类似于联盟或集团,这个联盟共同应对、测试、更新这个行业的技术。基于这样的逻辑,pcb公司非常积极投入资本开支,必须去上这一个牌桌吃上这口蛋糕,等到需求爆发才能够分享到红利,这导致这一轮的逻辑是”产能形成技术壁垒“。

·最新变化4:提前产能规划。根据客户需求,sh将27年千亿产值的目标提前到26年。

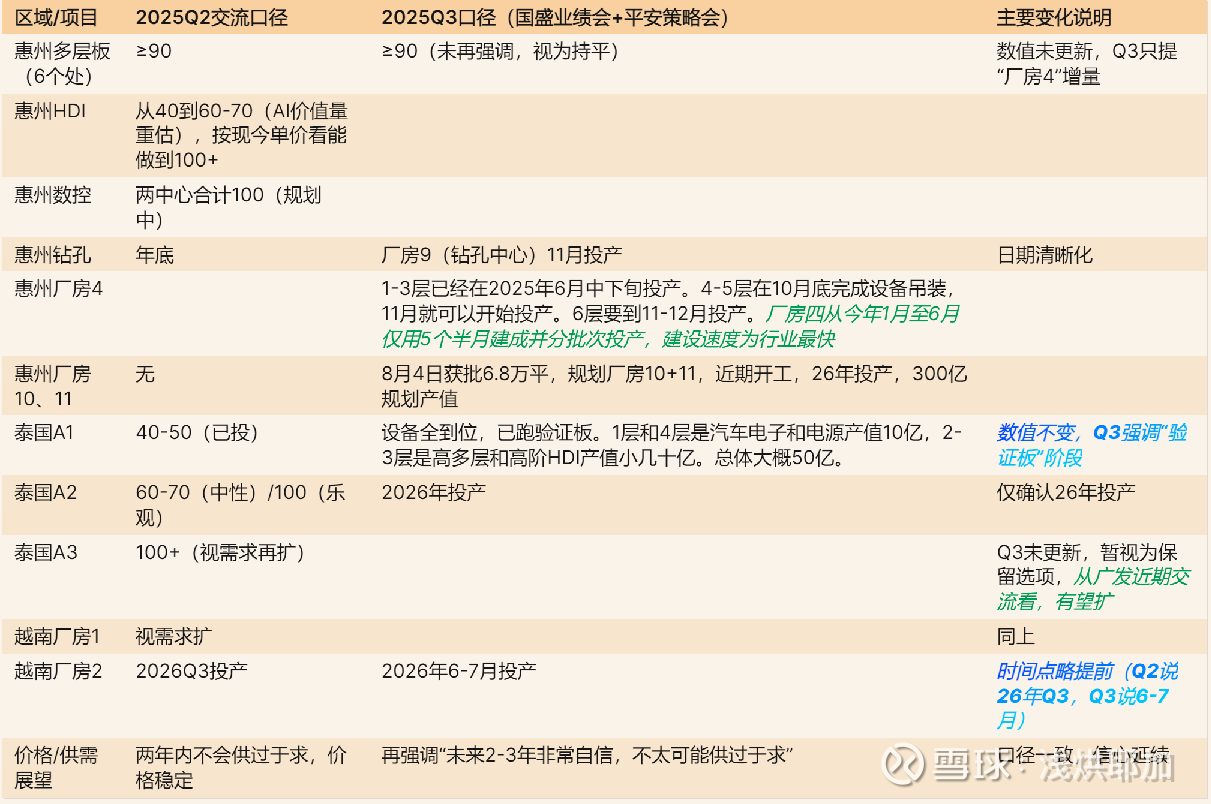

3.Q2和Q3交流的产能信息口径变化

作为全雪球对胜宏跟踪最密切了解最深的几个账号之一,我会持续跟踪更新口径变化表,因为胜宏非常符合我对高景气、爆发性、持续性标的的标准