17亿纾困变局!贵州百灵踩坑,紫光先导破局:究竟差在哪?

当“白衣骑士”突然拔出夺权的利刃,曾象征信任的纾困协议,瞬间沦为撕破脸的宣战书。

近期,贵州百灵与华创证券17.61亿元的诉讼案,正霸占着资本市场的热搜。这对曾经的纾困盟友,如今在法庭上针锋相对——一边是上市公司被钉上“ST”的烙印,投资者排着队发起索赔;另一边是创始人姜伟与券商互相控诉“背信弃义”。这场从“雪中送炭”到“反目成仇”的荒诞剧,不仅撕开了资本纾困的灰色面纱,更给A股市场抛出了一道沉重的思考题:纾困的底线究竟在哪?

一、从合作到反目:17亿纾困资金的“变质”之路

故事的起点,定格在2019年那场席卷A股的民营上市公司股票质押危机。彼时,贵州百灵创始人姜伟及其一致行动人的股权质押率已逼近60%,资金链像紧绷的弦,随时可能断裂。就在这时,“本土券商”华创证券以“纾困英雄”的姿态登场,抛出了一份看似能解燃眉之急的合作方案,双方一拍即合,签下了这份后来引爆争端的协议。

• 2019年·联姻起步:华创证券掏出14亿元,受让姜伟手中11.54%的股权,又额外提供3.61亿元股票质押借款,总资金支持达17.61亿元。协议里写得明明白白:“纾困基金以财务投资为主,不谋求控制权,有明确退出方案”,为表诚意,华创甚至主动放弃了对应股权的表决权。

• 2021年·裂痕炸响:转折点毫无征兆——华创突然以“加强风控”为由,派来20多人的工作组,直接接管了董事、财务总监等核心岗位,连公司公章、网银都牢牢攥在手里。姜伟这边彻底炸了,怒斥华创“违背承诺谋夺控制权”,双方的矛盾从暗地较劲摆上了台面。

• 2024-2025年·全面开战:贵州百灵因会计违规被“ST”,证监会的立案调查通知书随之而来;纾困计划到期后,华创没按约定减持退出,反而把姜伟告上法庭,索要17.61亿元本息;姜伟也不甘示弱,立马反诉,控诉华创“恶意举报导致股价暴跌”,要求赔偿巨额损失。

如今的贵州百灵早已没了往日风光:营收同比下滑42.93%,扣非净利润暴跌96.42%,无数普通投资者因为公司的虚假陈述,把血汗钱赔了进去,成了这场内斗最无辜的“炮灰”。

二、深层透视:纾困为何沦为“控制权争夺战”?

表面上看,纠纷是“姜伟没回购、华创没退出”的履约问题,但往深了挖就会发现,三重矛盾的叠加,才让这场纾困彻底变了味——而最核心的“地雷”,早已埋在模糊的协议条款里。

1. 协议模糊:从“优先回购”到“退出期限”,全是灰色地带

双方的核心掰扯,本质是协议“没把丑话说透”。协议仅写“姜伟拥有优先回购权”,却没明确“优先回购是否等同于必须回购”;只提“华创应在5年内减持退出”,但“股价涨到多少可以退”“跌了能不能延期”“通过大宗交易还是竞价减持”全是空白。这种模糊性,让市场一波动就成了“罗生门”:华创拿“姜伟没回购、没付利息”当挡箭牌,姜伟则炮轰华创在股价高于成本价30%时拒不退出,明摆着“醉翁之意在控制权”。

反观后来的成功案例,恰恰是用“精确条款”堵死了这些漏洞。比如紫光国微的纾困协议直接约定“国资合计持股不超过23.39%(不碰控股线),且不委派董事参与日常经营”;先导智能更把回购规则算到小数点后——“实控人3年后可按投资基准价+年化8%收益,回购不超过30%股权”。一模糊一明确的对比,早已预示了纾困的不同结局。

2. 诉求错位:金融资本“控风险”撞上产业资本“保控制权”

华创和姜伟的核心诉求,从一开始就不在一条线上。对华创来说,17.61亿元是必须刚性回收的金融资产,2019年贵州百灵营收下滑9.13%、净利润腰斩的颓势,让它本能地想“攥紧控制权止损”;可对姜伟而言,贵州百灵是他一手打造的“苗药帝国”,控制权是比利润更重要的“命根子”。

协议的模糊,让这种诉求冲突彻底失控。华创派20人团队接管公章、财务的“越界操作”,看似是“风控需要”,实则触碰了姜伟的底线;而姜伟的“全力反击”,又让华创更坚信“只有控权才能拿回钱”。这种恶性循环,在成功案例中被精准规避:宁德时代给先导智能注资时,协议明确“持股5.02%,不派驻董事、不干预经营”,仅通过“优先供货”绑定产业利益——既满足了财务收益需求,又没触碰实控人的控制权红线。

3. 企业造血不足:纾困金变“唐僧肉”,而非“强心针”

纾困的本质是“救急不救穷”,但贵州百灵的“造血能力”早已枯竭:2019年净利润下滑48.27%,子公司常年亏损,明星产品增长乏力,纾困资金没被用来升级业务,反而部分拿去“借新还旧”。当企业没法靠经营翻身,纾困金自然成了双方争抢的“唐僧肉”。

而紫光国微的纾困协议,从根源上避免了这种问题——资金被划入独立监管账户,仅能用于“芯片研发”“产能扩建”,每笔支出需监管银行与财务总监双重确认。这种“资金用途闭环”,让纾困金真正变成“强心针”,2023年公司净利润增长58.87%的成绩,也证明了这种模式的有效性。

三、关键争议:派驻人员、掌控公章,是风控还是夺权?

华创“派驻团队、掌控公章”的操作,在纾困中颇具代表性,但从结果来看,这种模式是“饮鸩止渴”。理论上,金融机构介入经营可防资金挪用,但在贵州百灵案中,完全偏离了“赋能”本质。

• 搞乱治理:外行指挥内行:华创派驻高管多身兼数职,没时间深耕业务,导致公司战略摇摆,子公司和仁堂被接管后,原管理层竟“不清楚经营情况”;反观紫光国微,协议约定“重大决策需与原团队一致同意”,保留了最懂业务的核心团队积极性。

• 激化矛盾:把盟友变对手:掌控公章的行为,直接将姜伟从“配合纾困”推向“全力反击”,双方精力全耗在打官司上;而中国信达纾困紫光国微时,仅通过“资金专户监管”实现风控,既没激化矛盾,又保障了资金安全。

• 背离本质:取代而非赋能:纾困的核心是“帮一把”,不是“抢过来”。AMC机构参与地产纾困的经验早已证明,“共益债、信托隔离”比“直接夺权”更有效,先导智能与宁德时代的“产业绑定”模式,更是印证了这一点。

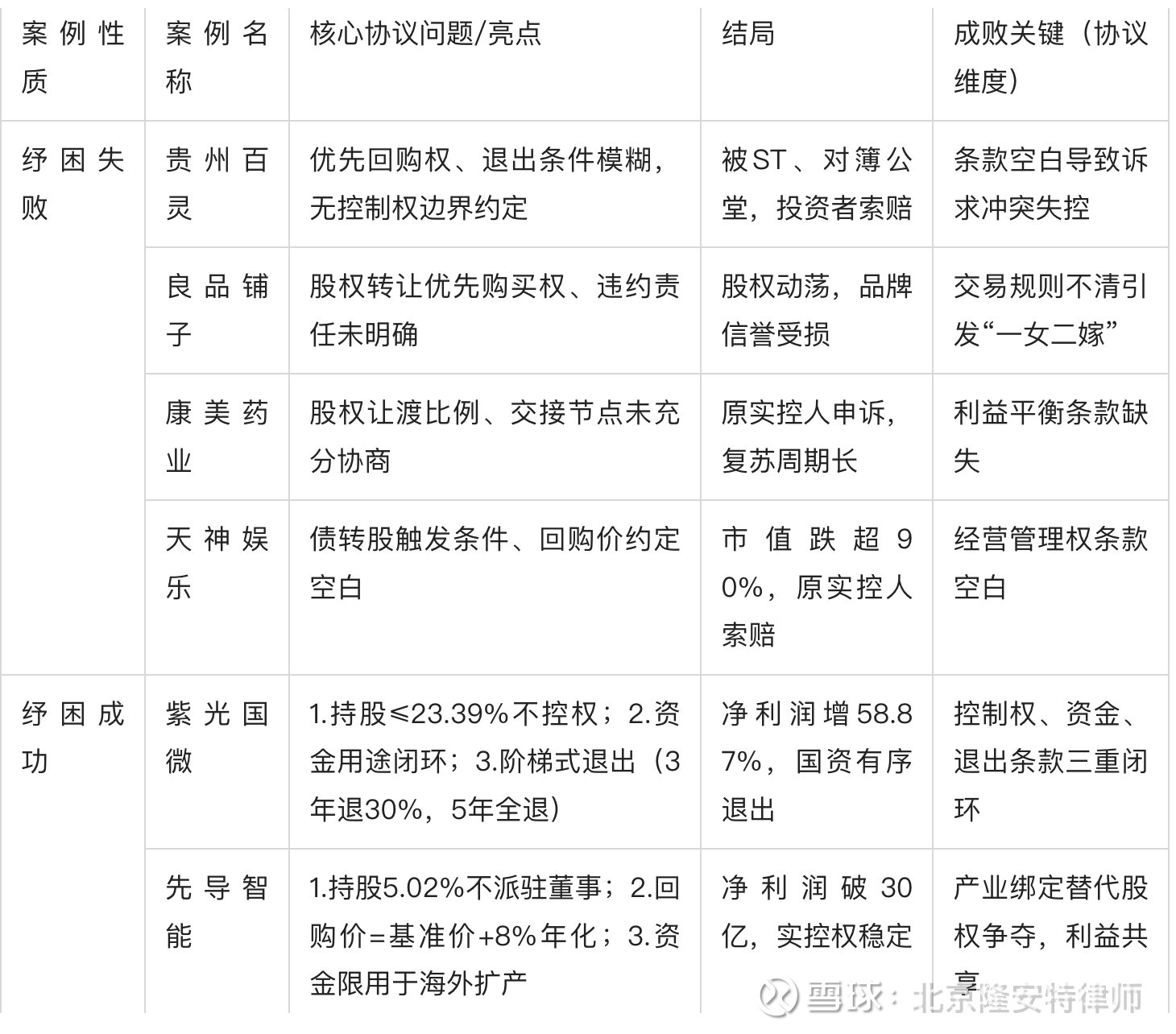

四、A股镜像:6大案例对比,纾困成败的核心密码

贵州百灵的闹剧,不是A股孤例。将4个失败案例与2个成功案例摆在一起对比,协议规则的差异对结局的影响,会看得格外清晰。

对比可见,协议规则的“精确性”与“边界感”,是纾困成败的核心密码。失败案例全栽在“协议模糊、角色越位”上,而成功案例的协议,都做到了“把规则写死、把边界划清”,具体可拆解为四个核心维度:

1. 控制权边界:“量化约定”vs“模糊承诺”

贵州百灵仅用“不谋求控制权”的口头式承诺,没约定持股上限、管理权限;而紫光国微直接量化“持股≤23.39%”“不委派董事”,先导智能明确“不干预生产经营”——这种“数字式约定”,从根源上杜绝了“夺权”可能。

2. 退出机制:“阶梯式计划”vs“口头期限”

贵州百灵只说“5年内退出”,却没提价格、方式;紫光国微则设计“3年退30%(股价≥净资产1.5倍)、5年全退”,退出方式限定为“定增或大宗交易”,既避免冲击股价,又给双方留足空间;先导智能的“回购价+年化收益”条款,更是让退出收益有了明确预期。

3. 资金与风险:“闭环管控”vs“自由放任”

贵州百灵的资金用途无约束,部分被挪用;紫光国微的“独立监管账户+双重确认”、先导智能的“资金用途绑定海外扩产”,让纾困金精准流向核心业务,同时隔离了集团债务(紫光国微)、挪用风险(先导智能)。

4. 违约责任:“量化追责”vs“不了了之”

贵州百灵对“越界干预”“未付利息”等违约行为无处罚;紫光国微约定“国资违规干预赔当年净利润10%”,先导智能明确“挪用资金付20%违约金”——高违约成本,让双方都不敢轻易越界。

五、破局之路:从“踩坑”到“抄作业”,A股纾困该学什么?

贵州百灵的悲剧,给A股纾困敲响了警钟。要让“雪中送炭”不变成“雪上加霜”,实控人、金融机构、监管层需共同筑牢“规则防线”,而成功案例的协议经验,正是最直接的“作业”。

1. 企业端:先明“底线”,再找“援兵”

上市公司接受纾困前,要先想清“控制权底线”——像先导智能那样,提前在协议中明确“不接受派驻董事”“回购条款”等核心诉求;同时必须聚焦主业,确保纾困金能用于“造血”,而非“续命”,避免像贵州百灵那样沦为资本争夺的“棋盘”。

2. 纾困方:做“赋能者”,不做“夺权者”

金融机构要坚守“财务投资”定位,参考宁德时代的“产业绑定”模式:用“股权+资源”赋能,而非“股权+控制权”施压。即使需要风控,也应采用“资金专户”“知情权”等温和方式,像中国信达纾困紫光国微那样,用“规则控险”替代“人员控权”。

3. 协议端:把“君子协定”变成“铁律条款”

一份合格的纾困协议,必须包含“控制权边界、退出机制、资金用途、违约责任”四大核心模块,且全部量化:持股比例写清具体数字,退出时间绑定业绩条件,资金用途限定核心业务,违约处罚明确金额——参考紫光国微、先导智能的条款设计,让每一条都成为“不可逾越的红线”。

4. 监管端:把“倡导”变成“硬规则”

监管层应出台纾困操作细则,明确“不谋求控制权”的量化标准(如派驻董事不超过1/3、表决权不超过30%);对“违规夺权”的机构设立处罚机制,同时建立纾困信息披露专项制度,要求双方定期公告资金使用、退出进展,保障投资者知情权。

纾困的本质,是资本市场的“温度”——它不该是资本逐利的战场,也不该是实控人套现的工具。贵州百灵的案例警示我们:清晰的规则、克制的资本、自强的企业,三者缺一不可。唯有如此,“雪中送炭”的温暖,才能真正照亮A股的价值底色。#张特律师# #雪球星计划#