龙记集团五十年:昂首未已,抑或俯首?

龙记集团(股票代码:00255.HK)是一家在香港联合交易所上市的工业制造企业,全称为龙记集团控股有限公司(Lung Kee Group Holdings Limited)。公司于1975年在中国香港创办,1993年香港上市。成立迄今已50年,上市至今也有30余年。

创办人是港商邵铁龙+邵玉龙两兄弟,目前年龄一位72岁、一位75岁。

公司吸引我看一眼的理由是:

1)公司自1993年上市至今,年度派息从未间断;

2)2024年末期+特别息对应到现价很高的股息率(共派0.23元,即便算近期股价上涨至1.56元,约15.38%);

3)从过往股价的走势看,公司产品的周期性很强,与宏观经济息息相关(下图前复权四轮上涨分别是02-06、09-11、16-18、20-22)。

4)公司流动性极低,虽然对我来说买入略显困难,但低流动性也可能意味着定价错误。

先看公司1993年至今的股价:

不复权:

前复权:

从复权不复权的价格差异,我们可粗看出这是一家派息十分丰厚的公司,但或许并不适合长持。

第一部分、主营业务及发展历史

公司的主营业务是什么呢?

公司是世界四大模架制造商之一,也是亚洲最大的模架制造商。主要业务包括:标准模架的生产与销售、订造模架制造、高精度互换板模架、模架零配件的生产与销售 。公司的模架销售量多年来稳居亚洲之冠,是该行业的领军企业。

国侨办的介绍是:

龙记集团始创于1975年,是由现董事会主席邵铁龙先生和其弟现董事长邵玉龙先生在香港从行销模具钢材开始创业的。

1997年时值亚洲金融风暴之际,一个偶然机会,使邵玉龙与河源,这个在广东省还属贫困的地区结下了不解之缘。龙记董事局经过慎重考虑和评估,决定在河源投资。

经过5年的发展,河源龙记金属制品有限公司已从当初占地100亩,一间厂房,300余人,月产6000套标准模架,扩大到现在占地300亩,月产19000套非标及标准模架,员工2500人,年缴税5000万元,成为了集团乃至亚州第一大制模企业,亦已成为世界四大模架供应商之一。

公司是河源纳税大户,再粗看下公司主要工厂所在地河源、办厂年限、以及公司最新的资产负债率15.12%,对于一个需要CAPEX资本投入来办厂的制造业企业来说,公司给我的感觉是保守老派港商在改革开放时期,进入了广东市场做厂子,吃了全球化和人口红利,从资本负债率看经营偏审慎,是老港商做派。

对于这种厂子,很容易吃全球化/出口/人口红利期的高峰利润,但未必可以跟上新的技术变化与资本投入节奏,也未必堪“卷”。同时是否能实现股东回报在低流动性的港股也很重要。

先从公司产品看,模架这个产品的技术变化与产业链位置如何?

看了几篇研报,少有提及,或许说明这是个很难当主力产品把公司做大到上市的产品,可能附加值较低。

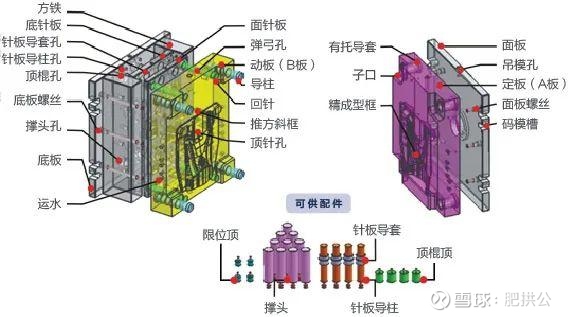

“模架(又称模胚、模座)是注塑模具、压铸模具或粉末冶金模具的“骨架”,是模具的半制成品。它由多块钢板和标准零件(如导柱、导套、顶针、回针、面板、A/B板、底板等)组合而成,用来支撑、定位和导向模具的型芯、型腔等核心部件",分类有二板模、三板模、简化型、细水口型等。

公司的主要下游是模具厂,从成本占比上,说法纷纭,有说15%-20%,也有说30-45%,或许因为模具种类不同,但整体上算是略重要的组成部分。模架大概长这样:

技术变迁角度,查了下行业的技术标准,行业技术变迁应该没有较大的变化:

行业最通用的是HASCO 标准——欧洲最具代表性的模具标准件体系,涵盖模架、导柱、顶针、冷却接头等全系列零件;尺寸全部为公制,强调高精度、互换性和模块化。我国早期无行业标准,直到2006 年GB/T 12555-2006《塑料注射模模架》正式发布,大量借鉴了 HASCO 的尺寸系列、公差带和标记方法,被业内称为“中国版 HASCO”;2006-2015 年后:虽然国标已自成体系,但高端出口模、精密模仍首选 HASCO(或欧标)以便与欧洲客户对接;同时,国内头部模架厂同时提供“国标版”和“HASCO 版”两条产品线,方便客户按需要切换。2020 年以后,模具行业把模架重新定位为“精密功能部件”,原 GB/T 12555《塑料注射模模架》与 GB/T 8845《压铸模模架》已启动合并修订,预计25年四季度可能公布,核心修订在精度等级。

通常大的技术变化成熟后,意味着新标准的出台,这种几十年无太大标准修订的行业,应该十分成熟。

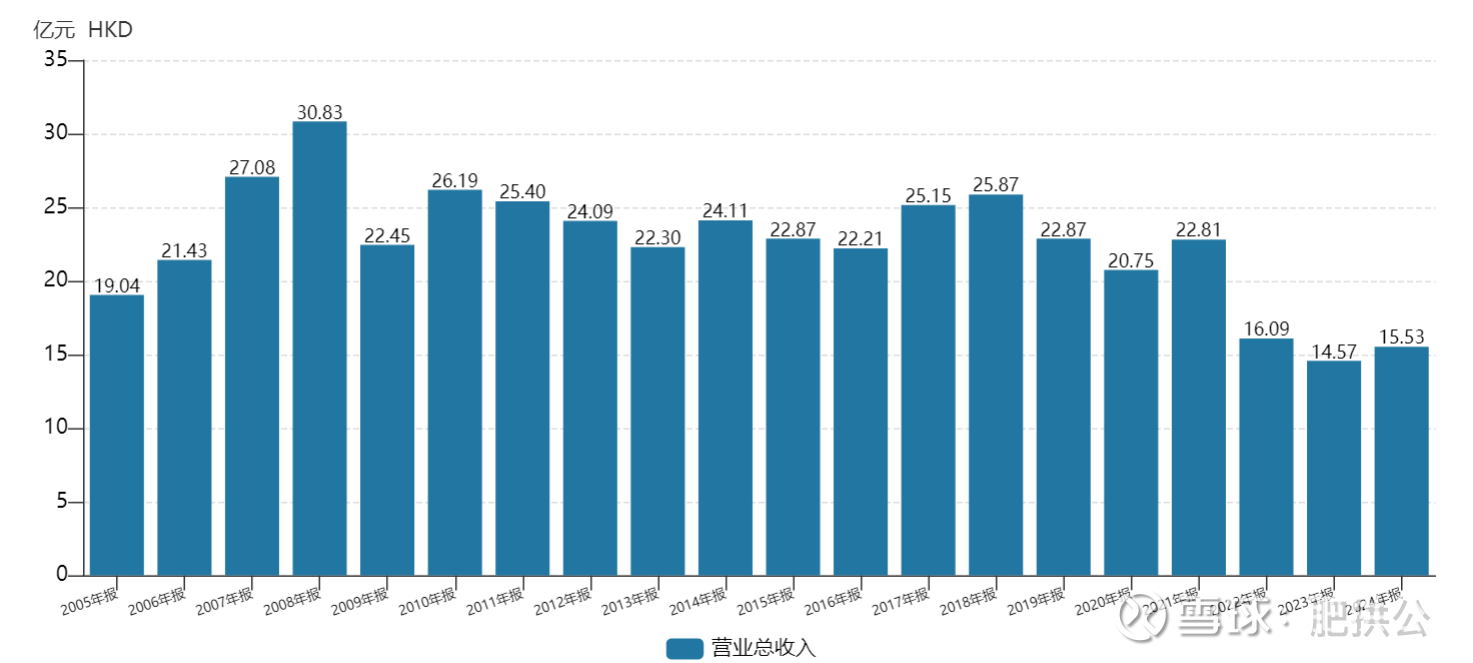

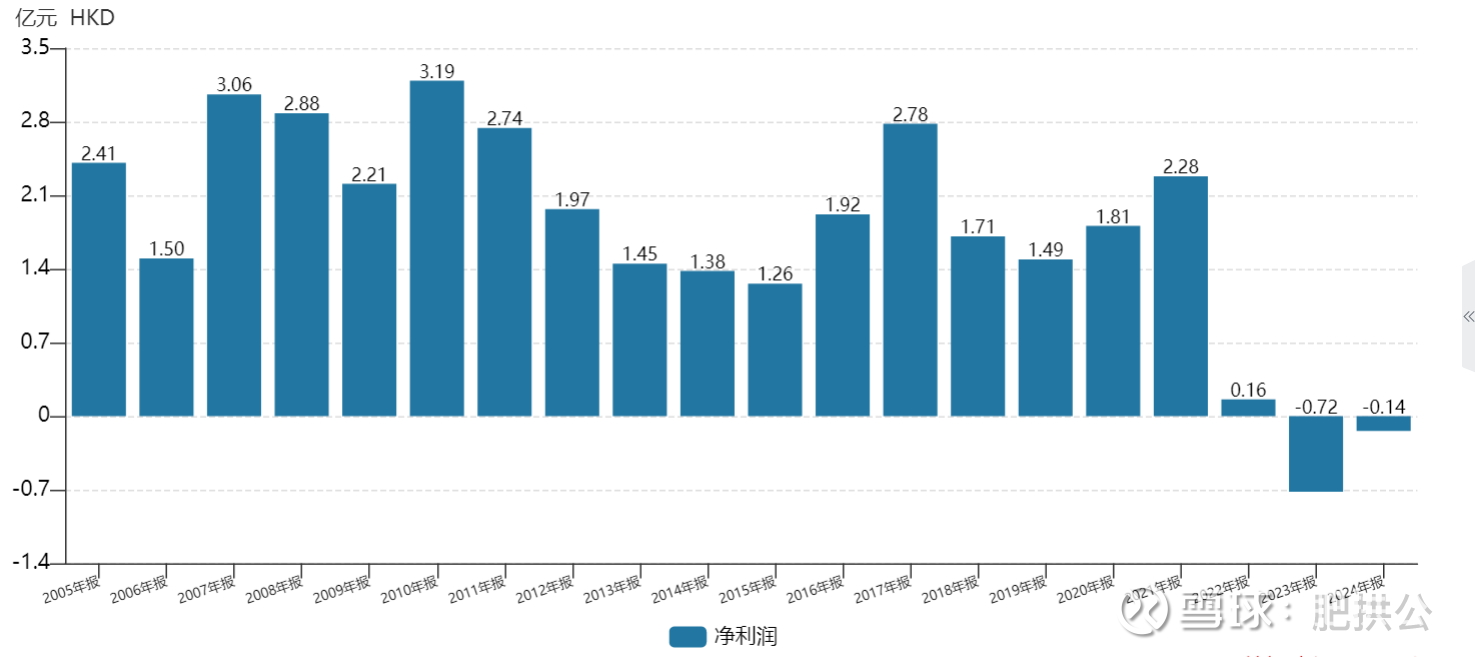

从公司的基本利润表入手,也大概能印证这一点:

公司在22年以前收入的平均与中位在22亿左右,最大30亿,有一定周期性但成长能力有限,平均净利润1.8亿左右,中位数净利润1.9亿左右,最好年份净利润也就3.2亿左右,净利润率通常维持在8%-10%左右,毛利率也在27%-29%左右,符合附加值不高、产业技术变动不大的印象。

公司历史上均挣钱,然后22-24连亏三年,或许和PPI下行有关,但22-24年公司还是保持住了正的经营现金流。

接下来看看公司年报的管理层讨论,复盘公司发展历史和变迁。我看了公司从07-24年的管理层讨论,遗憾的是,公司的管理层讨论十分敷衍,有效信息不足(想来也是,流动性如此低,可能大股东也觉得没有讨论必要吧)。

我将历年讨论中我觉得有用的信息摘录如下:

公司20年来的收入、利润柱状图

算了,期间有M感词,还是略过吧。

不知道看完之后作何感想?直接说说我的感受:

其一、办厂真是苦生意,中国制造业崛起背后,真是无数个厂老板辛勤的结果,即便这样,也赚不到什么钱,忧心扰动是常态,盈利丰厚的年份屈指可数。

其二、从公司十数年的经营结果看,公司除了河源厂基本盘较好外,其它厂的管控能力都一般,从最早的广州厂合厂,再到上海、台州等并入杭州厂,这种早期的厂房设立再撤销合并可能说明公司单工厂盈利能力有限,尤其是华东地区。公司2012年在杭州宣告即将马上投产的新厂房,直到2015年单厂业绩仍不理想。

其三、公司下游行业十分分散,既有欧美、日本出口,也有汽车、家电、医疗、玩具等,模具行业小而散的格局,让公司可以免受单一行业扰动,但仍受整体宏观冲击。同时下游行业小而散,或许意味着下游行业也难以赚钱,因此对它的支付能力也有限。从公司2023年的讨论中也可看出“为了争取订单,集团无可避免需要降低销售价格”,直到2024“价格轻微增加”。

其四、公司对劳工成本十分敏感,似乎有一定的劳动密集特性,其它主要成本为模具钢+运输成本;以上海为例,模具钢走势是这样的,基本符合公司年报大的勾勒:

模具钢价格(公司成本)-上海:人民币/吨

公司的存货基本是钢材,年报中也提过囤原材料,存货可变现能力估计尚可。

但整体生意模式仍然偏差。

第二部分、资产结构与现金流量

虽然整体是不算好的生意,但是考虑公司行业龙头的属性+连续38年的派息+22-24年股价跌幅很大,还是要计算下静态(资产负债层面)与动态(自由现金流与股息)的回报。

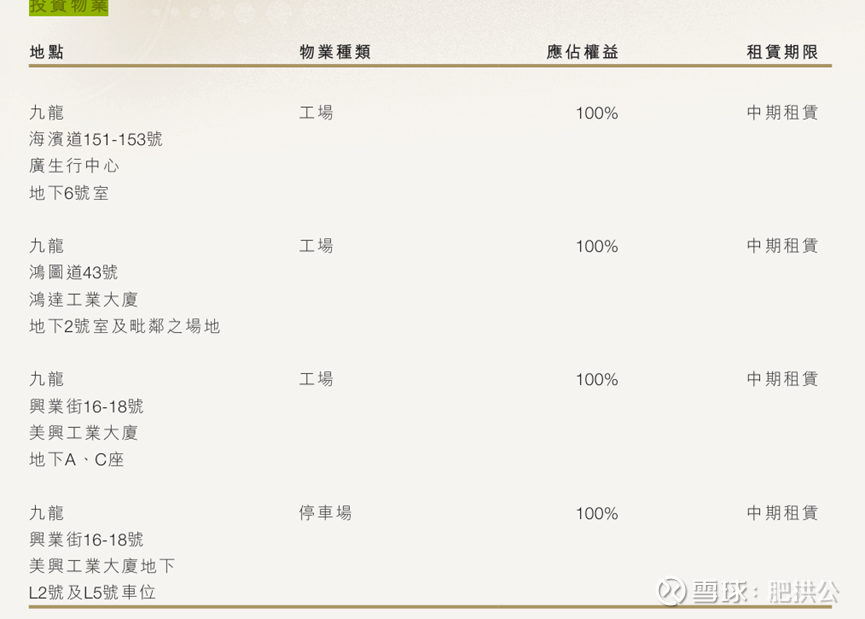

公司目前9亿多港元的市值,从资产负债角度还是有吸引力的。公司没有银行借贷,在手现金5.4亿,另有存货4.6亿(基本都是原材料钢材)、固定资产5.2亿(折旧后净值、占地超过 36 万平方米,设有17间厂房),此外还有1.6亿的投资物业,投资物业如下:

这部分投资物业主要是观塘的写字楼和活化工厦,公司估值以尺价介乎6,025港元至10,669港元,算不上特别便宜,可当公允价格。

整体可变现净值仍有吸引力,假设钢材打七折、固定资产和上述物业均打五折,5.4+4.6x70%+6.8x50%,大约12亿左右可变现净值,给予折扣的情况下,仍超过市值不少。

从经营净现金看,公司24年仍有2.2亿左右的经营现金净额,22、23少些,大约在7000多万左右的净额。

由于没有银行负债,扣减掉资本支出后的自由现金流几乎都可以回馈股东。扣掉CAPEX之后过去十年公司的自由现金流如下:

可以看到,公司的自由现金流平均大约1.6亿,中位大约2.1亿。对应到市值如果能按历史平均算大约16%左右的自由现金流回报率。

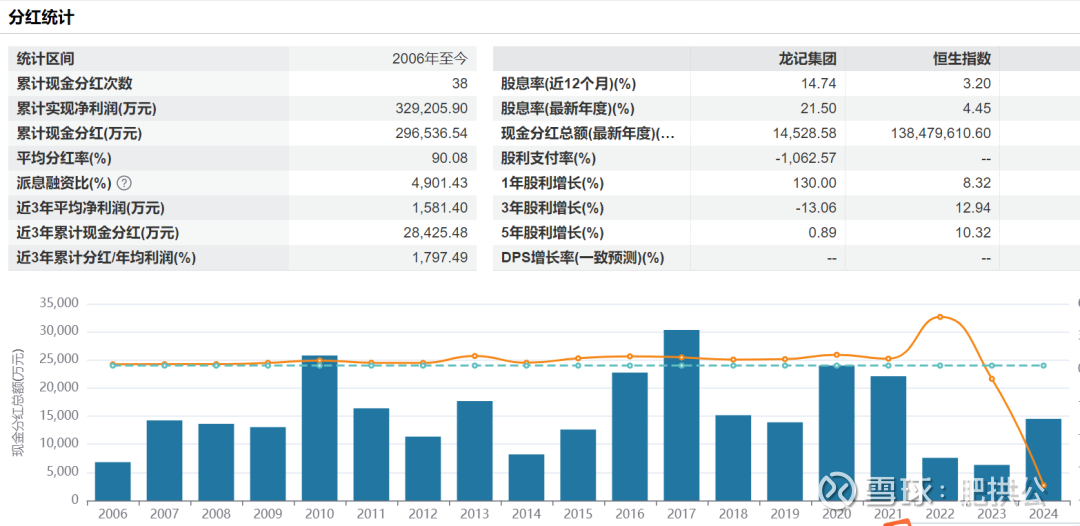

公司减掉所有负债净现金2.49亿,EBITDA1.49亿,按市值算EV,目前的EV/EBITDA在4.7x左右。公司把自由现金流分给股东的历史业绩也不错,分红统计如下:

整体而言,公司分红/自由现金流的比率十分良好,过去十年92%的自由现金流都分给了股东。

因此,虽然是烂生意,但从静态的清算价值以及历史上的自由现金流及分派比率来看,现价仍然有较高的吸引力。

核心问题是,未来公司能否恢复历史平均的自由现金流能力?

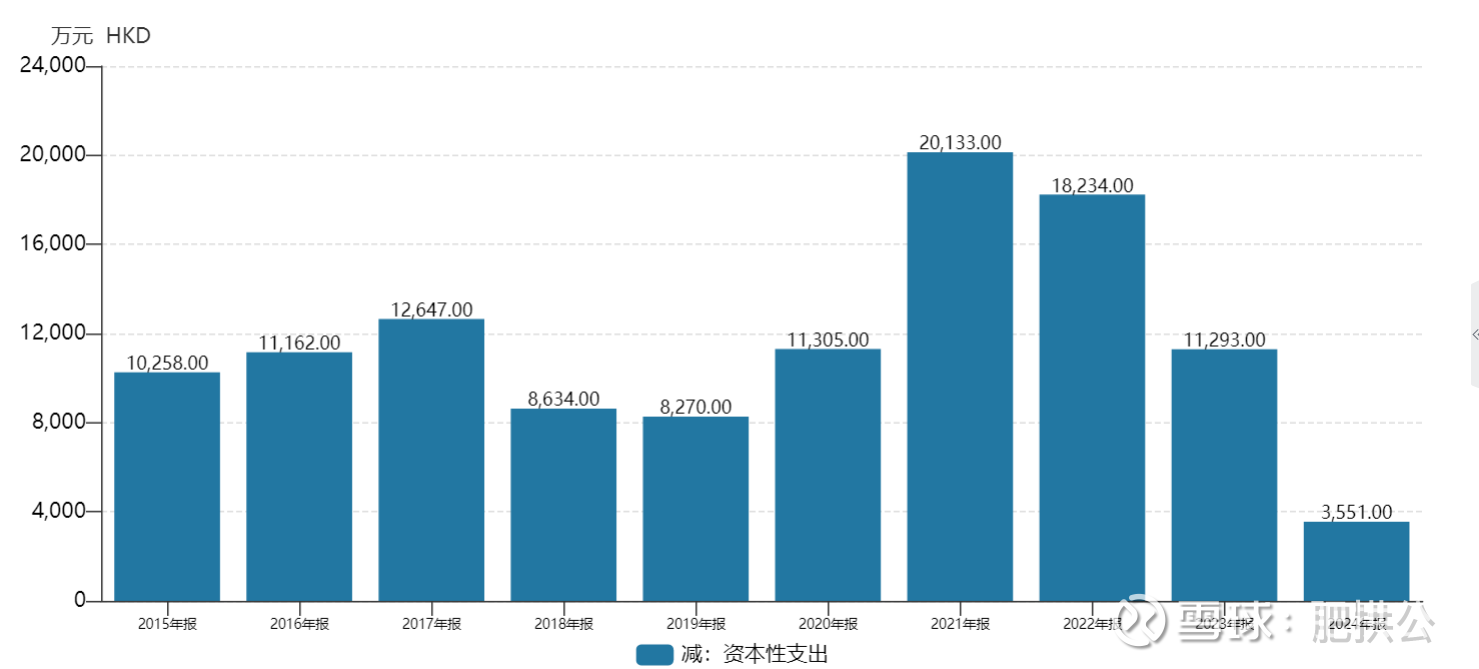

公司25年中报预告大幅减亏,同时自由现金流向股东分派的比例(毕竟大股东靠此吃饭)也令人满意,是令人高兴的事。当然,这里有一个小问题,回顾资本支出的时候,公司过往每年都有约1亿元的资本支出,21、22年是添设备的高峰,公司之前添置的自动化设备是CNC雕刻机床,但在看24年资本支出的时候,可以看到公司24年仅仅添置了3500万的设备,是近十几年的最低值,也远远不及公司折旧额。这部分让我对公司未来持续经营和老板的想法有些存疑。

第三部分、竞争格局与内外部评价

历史不代表未来,现在的宏观也有些根本性变化,因此我在互联网上搜了下企业经营和竞争力的探讨,看到不少员工和厂老板的看法,直接都贴在这里:

负面:

“自从汽车模具起来后,慢慢就走下坡路了,因为汽车模具模胚太复杂,很少有标准模架。龙记又大,没有小型模胚厂可以定制加工,反应没那么快。业务下降,慢慢被市场教育改了。最开始确实不加山型植加厂做定制模胚那么方便”…..“现在龙记不是以前的龙记啦”、“现在被德信慢慢吃掉了”、“德信做的都是小模。不过现在龙记一直在走下坡路了”…..“我们厂里我经常用龙记模架,都是客户要求用龙记模架厂里才用,我发现这两年导住很易拉伤”、“现在都自动化咯,大量搞老员工,老员工都被搞走了,当然质量就没那么好了啊,那个模具厂不是越老越好的”…..“现在只有二千人了,听说很多人跳槽德信模架了”、“我们公司用了20几年的龙记,现在要换,这是采购说的,你懂的”、“以前出口模客户指定要龙记模胚。现在很多模胚厂质量比他好了。”、“吴中市场全被德信抢去了”……

正面:

“龙记模架,优秀供应商,精度高,稳定。”、“龙记是香港上市公司实力很雄厚的 做模架行业德信才成立几年啊能跟龙记比了?出口模具基本都是指定龙记的模架”、“十几年前用龙记能控制垂直度线性0.02内,做线割往往行程不够直接基准角取数。现在的模架谁敢基准角取数”、“标准便宜,非标高于市场,这就是实力”.……

有趣的是,除了龙记以外的另一大模架厂德信,也是龙记的老员工创立,也在广东。上述的信息以及一些讨论看完,我的感觉是:

1)欧美、日本这些客户仍然认龙记的品牌,同时出口模具存在客户指定模架的行为;

2)龙记的产品力、质量相对可靠,也有以仿龙记作为招牌卖点的小厂,口碑仍然是行业老大,标准模架便宜,非标模架价格高于市场;

3)德信成长很快(尤其吴中地区),同时龙记减员严重;

4)客户通常也没什么钱,对价格敏感,精度和价格是客户采购的主要考虑因素;

5)整体而言,行业以前本土厂商做不到的,现在慢慢也能追上来了;

同时,顺带手了解了下我国的四大主要模具产区:分别是广东东莞、浙江宁波、台州黄岩、江苏苏州,再加一个安徽芜湖(汽车模具为主)。行业里的人主要讨论是:

另外,从数控机床使用量上,广东模具采买进口机床如德玛吉等也更多,从资本投入、模具定价和精度上广东似乎高于江浙。

这也侧面吻合了为什么在较低价的华东市场,讨论说德信抢龙记份额更厉害,因为客户对价格更敏感,而精度似乎没那么高。

综合而言,基于看到的讨论,我推断龙记的口碑和可靠性在客户心目中仍然有较高的认可度,但伴随近年宏观经济及PPI下行,下游模具厂利润趋薄,客户近两年对价格更敏感,德信及本土厂靠略低的价格赢了香港厂,也就有了龙记23年年报为了抢订单,也不得不跟随降价的事情,市场份额有很大压力。此外,从出口来看,龙记在客户及终端客户心目中仍然保有不错的位置。

出口:

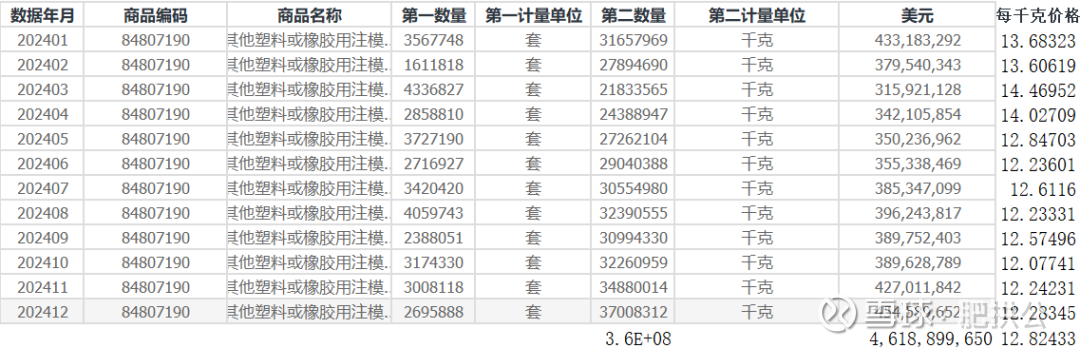

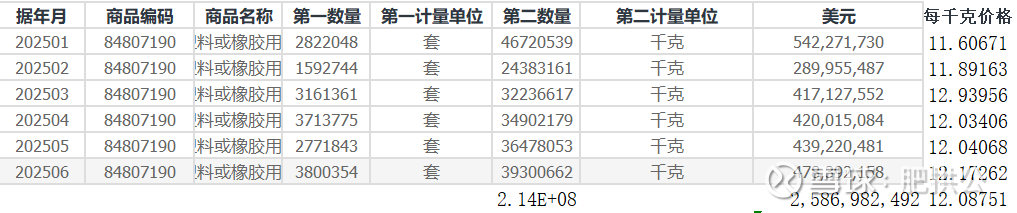

于是也好奇查了下出口的数据。网上的公开新闻前后矛盾,一会说我国模具24年出口创新高,但出口值显示明面和23年的有矛盾,实际有下降,还是需要自己查。我在海关总署查了下出口额统计。

模具整体的出口代码是8480,而塑料模具两类分别是84807900、以及84807190。其中90%大概是7190(塑料铸模+压膜),于是我就查了7190。

23、24、25出口数据如下:

2023:

2024:

2025年1-6月:

从上可以看出,塑料模具24年出口大约较23年实际增长金额3%左右,而25年上半年较24年同期有较大的增长,约18.9%,有明显的抢出口效应。

但同时,出口价格也一直下行(以每千克计),从2023的14.7降到了12.09美元每千克,下游模具客户的价格下降如此厉害,也难怪模架有价格压力,只是不知25年中报的减亏有多少是抢出口导致的。

上述种种情形,让我对公司未来自由现金流恢复到过去不敢抱过多期待。这里边有:结构性变化(本土厂商的进步,德信对龙记的替代,低价策略),也有不太可逆的趋势(去全球化与出口),也有很难解的问题(人口结构与劳工成本上升)。

当然,如果宏观转暖,大家都会更好,但是只是期盼转暖可能还是不够。

第四部分、大股东与公司治理——收手的阿祖?

最喜欢的环节还是思考大股东与公司治理,因为可以八卦(bushi)。遗憾的事,邵铁龙及邵玉龙两兄弟在网上的信息十分少,除了公司作为河源纳税大户,国侨办的发文介绍外,个人信息不太多。

有老员工指出兄弟俩形影不离,2000年代初一起坐一辆老皇冠在东莞进进出出,同时也有员工指出公司近年十分克扣(中秋节一人两块月饼是全部福利,港商很多是这样的),但是老员工怀念的不少。从连续38年派息、净利润分红率达90%+的角度看,在股东层面应该是主要靠分红过活。

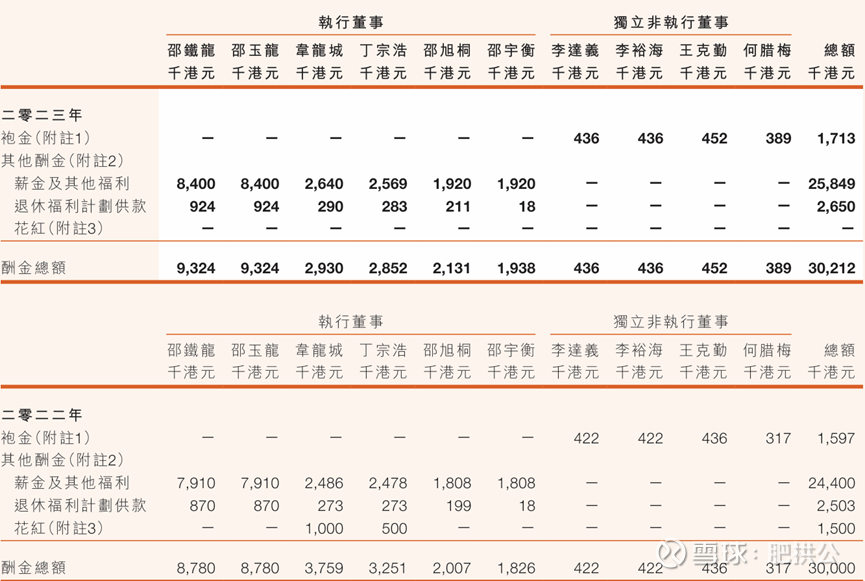

近年来,公司的主要管理层接班变为邵铁龙和邵玉龙各自的一个儿子,联手接班经营,颇有几分百年酒馆(Horace and Pete)的味道,典型的亚洲家族企业,核心人员是家人。公司有一个很让人不爽的地方,就是邵家在公司领的薪酬:

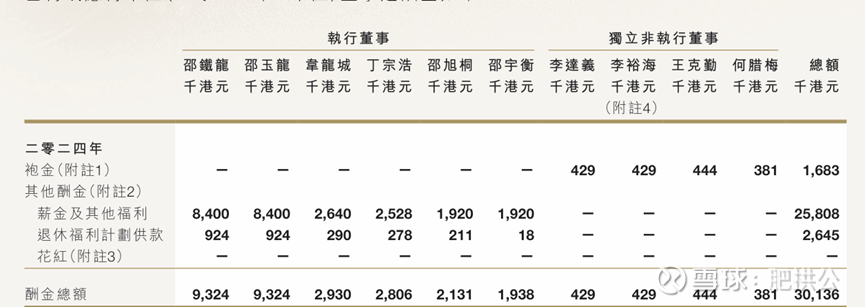

我们可以看到,在公司经营业绩恶化的23、24年,22年邵氏兄弟一人就领了878万港元的薪酬,23年公司业绩倒推,薪酬反而加高到932万港元(所幸24年没有再涨),同时他们的子女也有所上涨。

经营业绩差自己却涨薪也就算了,邵家又是如何对待外姓高管的呢?

在自己涨薪的同时,我们可以看到另外两位执行董事韦龙城、丁宗浩的薪酬有所下降,从376万、325万分别降到293万、280万。这种肥自己人、克扣外姓高管的行为确实也蛮让人担忧。

在搜索两位老板背景的时候,发现了一个更好玩的事:

“上个赛季勇获B组第六的陈启耀将代替刘志勇出席上海站的揭幕战,而其他非常规车手还包括来自印尼的赛事新人安德森(Andersen P Martono)他将披上康顺车队的战袍,替补新加坡车手张康出战。LKM Racing的邵铁龙将会代替弟弟邵玉龙参赛,而澳大利亚车手特威格(Max Twigg)替补理査德(Henri Richard)亮相上海。”

是的,没看错,在德信创立成为龙记对手,我国汽车模具市场快速进步的2010年代,龙记的两位老爷在....组队参加保时捷保时捷卡雷拉杯。他们在以五六十岁高龄,玩赛车。

不得不说,还挺帅的。

查了下车队注册在马来西亚,想必两位老板是马来籍?商业上的夕阳衰,老来俏的夕阳红?万幸近年参赛记录已经查不到了,希望是不玩了,不知会不会重新做好经营。

对于这一点,我是有点疑虑的,核心在于两件事:1)CAPEX支出;2)裁员

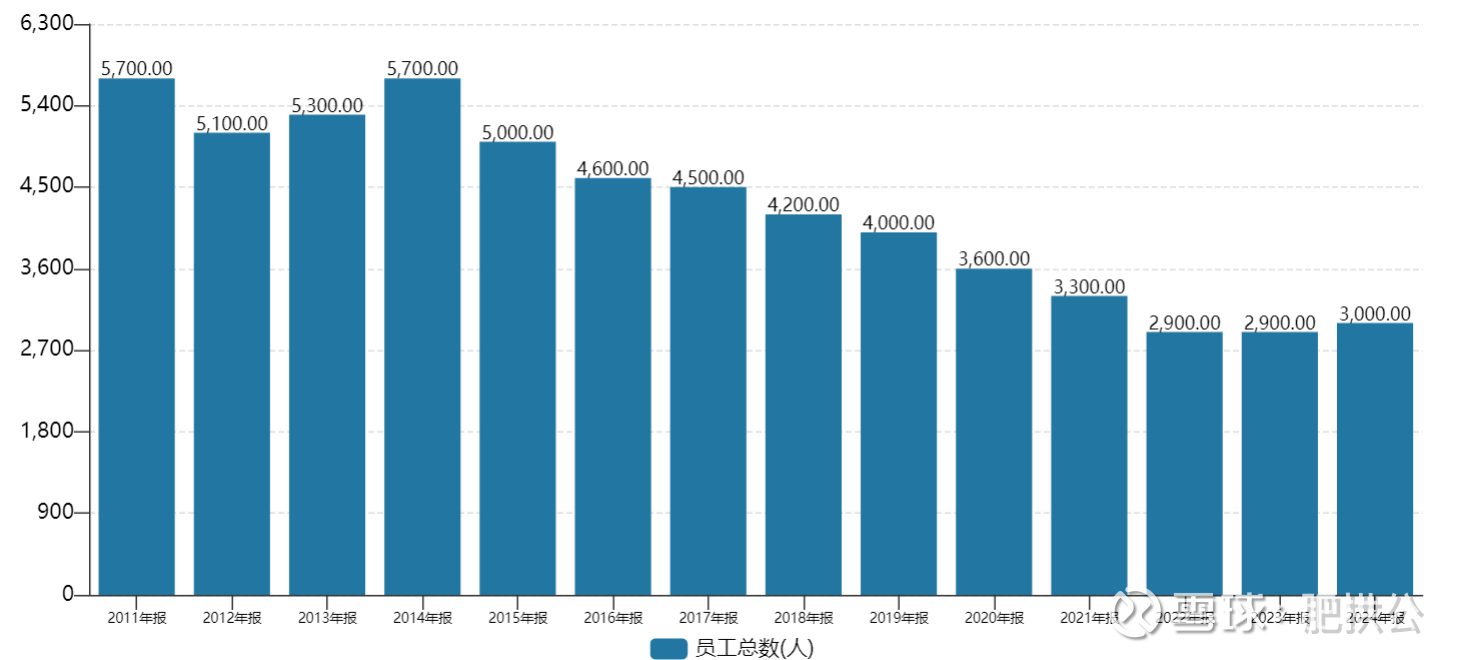

CAPEX支出之前提过了,公司24年的资本投入为历史最低,且较平均值大幅减少(3500万VS1亿+),此外,公司人员变化也让人有点担心,如下:

经验上,一个公司同时减员+大幅削减资本支出比较危险,而逐渐裁员也不能排除老板收尾的可能,将心比心,在叙事逻辑发生根本变化的今天,一个外籍玩赛车的70+老爷子,真的有心力继续打拼吗?厂二代还会想做大吗?很难说。

我们最好别寄希望于一个大幅裁员的企业重新扩张翻身,而是寄希望于家族实现财务收入还是靠大额派息,而不是继续提高他们的薪酬。

第五部分、总结与投资思考:

行文至此,我们看到龙记的好处是:

1)高于市值的净清算价值;

2)连续38年的派息记录且息率较为吸引;

3)历史自由现金流的分红比率在92%+;

4)产品力和口碑仍在。

而坏处是:

1)烂生意模式,下游对价格敏感,无成长性而有宏观周期性;

2)近两年在丢市场份额,尤其以华东为甚;

3)管理层家族在业绩下滑的同时提高自己的薪酬、降低外姓高管的薪酬;

4)公司存在削减资本支出+减雇员的情形,存在逐步收缩的可能,而大的减员会让企业难以翻身,未来经营的决心未知。

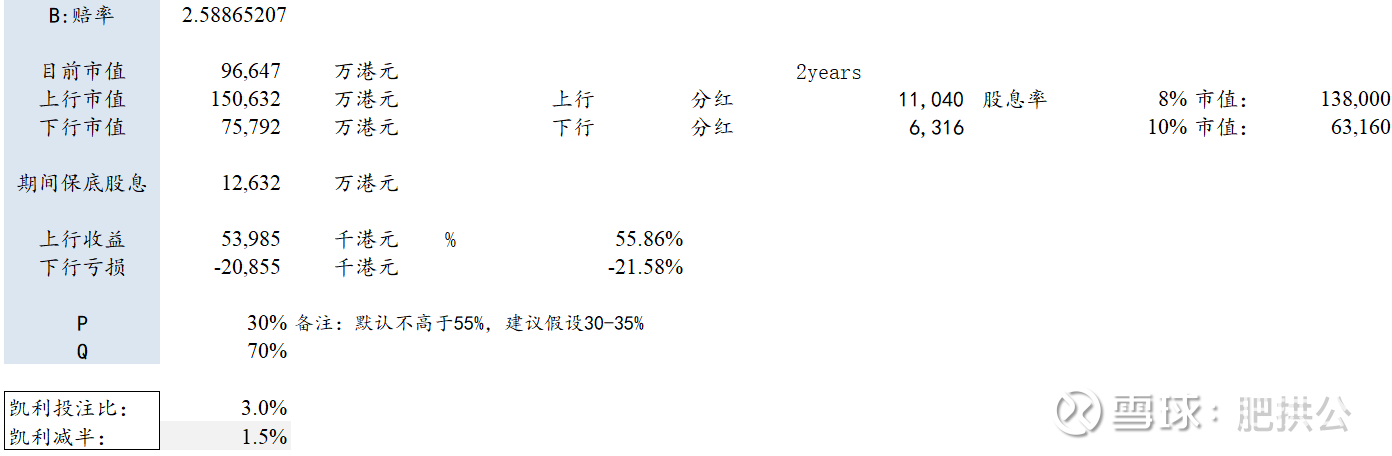

结合公司的流动性,心里其实已经有了投资答案,但是还是按惯例最终计算一下盈亏比和投注:

整体而言,Best Case公司未来两年分红按1.104亿元(1.2亿的自由现金流及92%的分红比率),以8%股息率做要求,对应市值13.8亿元,Worst Case公司分红按过去两年分红6316万元算,以10%股息率做要求,对应市值6.36亿元。期间收益Worst Case情形下大约两年1.26亿元。

从概率上,在这么多问题的情况下,Best Case只敢给30%概率,Worst Case概率给到70%。那最终结论是小注怡情,也符合我心中生意模式及公司治理排位靠前的顺序。

当然了,多亏公司流动性低,否则如果不能小注怡情,可能也买不进去。

最后,什么样的烟蒂值得抽,可能各有各的判断。模架行业不太懂,当然,看公司总是有趣的。

龙记昂首未已,抑或将俯首?企业本身是否值得投资可能没那么重要,更重要的是在微观里能看到很多宏观的历史缩影,行文至结尾,也略有些感慨。

利益相关:持有小部分龙记股票