香港REITS回报率的简单跟踪 25H1

上周密集出业绩,整体跟踪下几个香港主要房地产信托在25年中期业绩后的回报率,主要包括$泓富产业信托(00808)$ $置富产业信托(00778)$ $阳光房地产基金(00435)$ 顺丰房托等之前关注过的Reits。

大概分为A、基本信息,B、信托回报,C、、资本负债三个方面,。香港REITS的规则是最低需要分派可分派收入的90%,所以整体派息是可分派的90%-100%之间,可分派的计算方式也不复杂,大约是:租金减去运营成本减去管理人成本减去借贷利息(还原公允值变动后)。

说是简单跟踪,是因为中报还未披露,目前是业绩预告,分别如下。每个REITS,以泓富为例,以如下格式做了更新:

这其中:

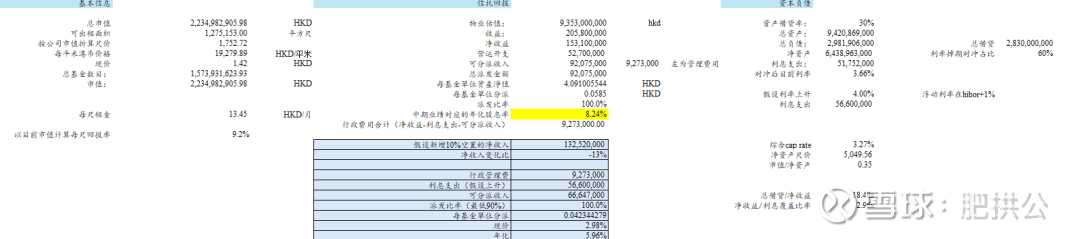

A、基本信息:可出租面积(1275153平方尺)、最新价格(1.42HKD)、总基金数目是Hard-coded信息(总基金数目也可以总派发金额除以每单位分派金额得出),可计算出按现在市值计算的每尺价格,以及结合收益情况计算的每尺租金,从而得出含负债后的每尺租金回报率:

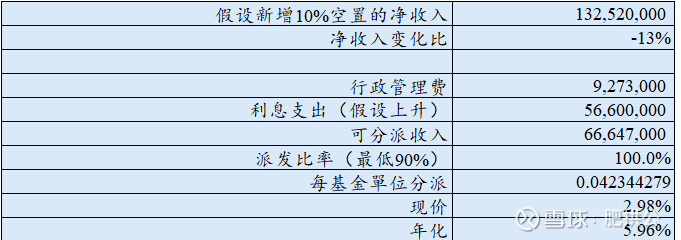

泓富的基本信息

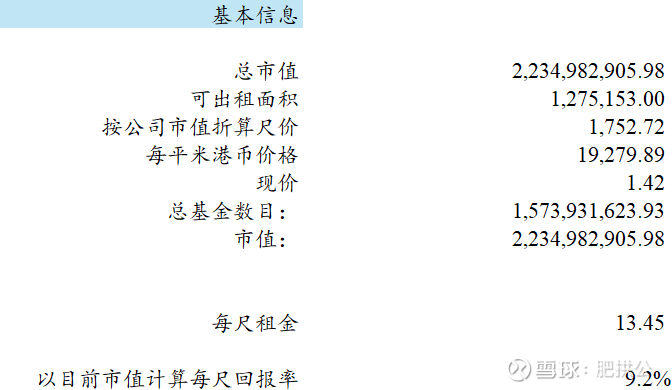

B、 信托回报:含有物业估值(94亿)、收益(2.05亿)、净收益(1.53亿)及分派总额是中期业绩概览直接给出的信息,营运开支为收益与净收益之差,行政费用为杂费之和,按净收益-可分派收入-右侧还原公平值后的利息支出计算;

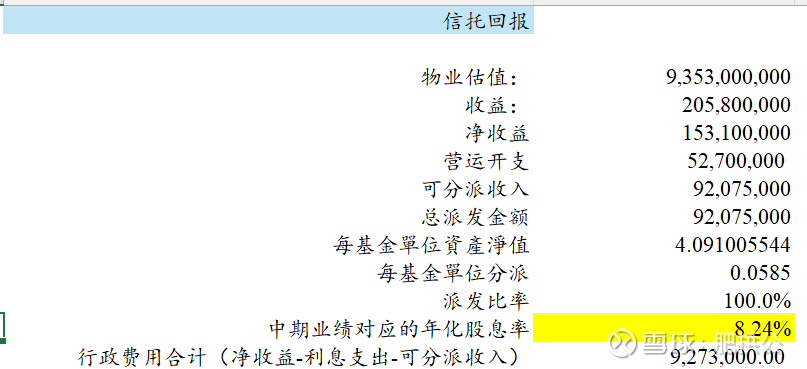

C 、资产负债:总资产、总负债、总借贷和利率掉期占比是中期业绩概览直接给出的信息,利息支出是报表利息支出扣除对冲带来的公允值变动(按REITS可分派口径扣减的利息)综合Cap Rate是按净收益 / 物业估值换算,,附上总借贷/净收益,以及净收益对利息的覆盖比率。

D 、模拟情形:蓝色框中是假设总收益下跌10%(不管是因为租金下跌抑或空置率上升),同时综合利率回升至4.0%的情况下(当然现在是下降趋势)以现价计算的年化收益。泓富为例,如果发生该情形,股息率跌至5.96%。

可以看出,综合而言,综合每尺租金从14.05港元每月下降到13.45港元每月,综合物业估值下调1亿9400万,总收益降低约920万,净收益降低约1180万。借贷金额上升6000万元,利率对冲掉期占比由40%提升至60%,对冲后综合利率由4.22%降低至3.66%,使得净收益对利息的覆盖比率由2.82x轻微提升至2.96x。

行政费用由834万略上升至927万,上述种种原因使得分派金额由0.0638每股降至0.0585每股,年化息率由8.99%降为8.24%(以最新收盘价计)。

核心关注点:泓富北角千禧广场的出租率下跌,以及潮流工贸中心在出租率上升的情况下总收益下跌(续租跌幅较大,宜进一步分析)

其它几家如下,不一一展开:

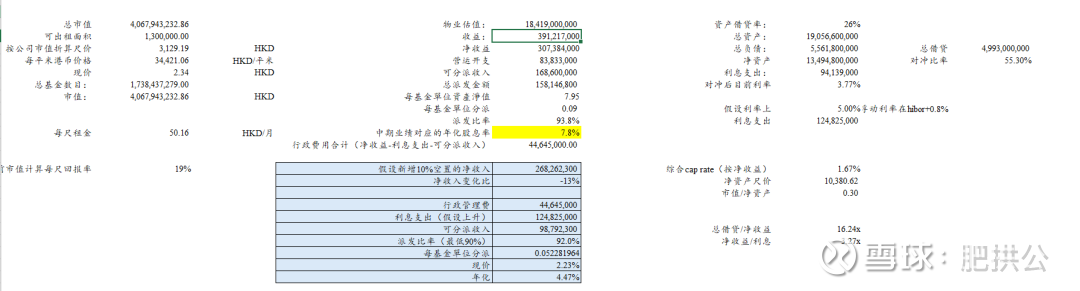

阳光房地产基金 435:

最新股息率7.8%左右,悲观情形下4.47%左右,对冲后目前利率3.77%,资产借贷比率26%,净收益对利息覆盖在3.27倍,尺租约50.16HKD每月:

阳光24、25年期间有个变化是调整了报告期,就出现了跨度18个月的业绩,12个月和6个月不可比,等正式中报出现后再更新哈。

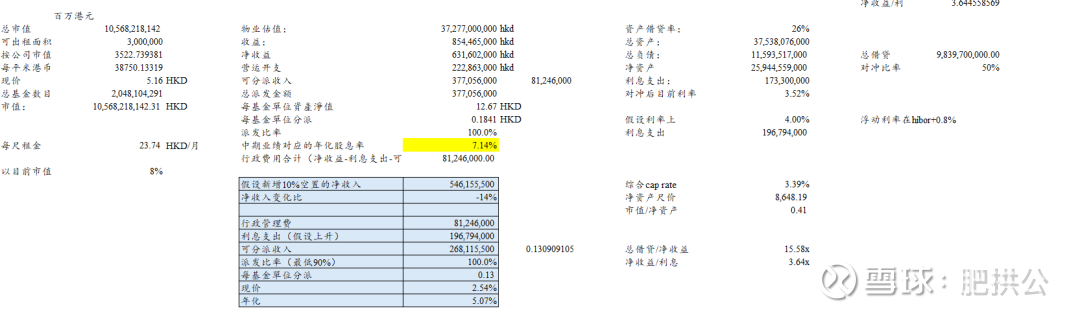

置富产业信托 778:

最新股息率7.14%左右,悲观情形下5.07%左右,对冲后目前利率3.52%,资产借贷比率26%,净收益对利息覆盖在3.64倍,尺租约23.74HKD每月:

综合每尺租金从24.22港元每月下降到23.74港元每月,综合物业估值下调14亿3800万,总收益降低约1731万,净收益降低约2107万。借贷金额上升1.09亿元,利率对冲掉期占比似乎仍然维持在50%+的水平(未看到详尽披露,等中报出现后再看),对冲后综合利率由4.07%降低至3.52%,使得净收益对利息的覆盖比率由3.29x轻微提升至3.64x。

行政费用由8500万略下降至8124万,上述种种原因使得分派金额由0.1823每股提升0.1841每股,年化息率由7.07%提升7.14%(以最新收盘价计)

。

核心关注点:+WOO嘉湖、麗城薈与麗港城商場、城中薈这四个资产较大的出租率跌幅。

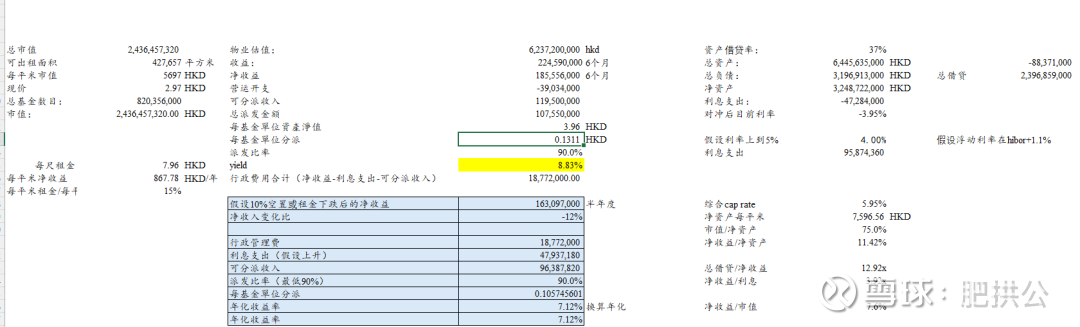

顺丰房托 2191:

最新股息率8.83%左右,悲观情形下6.37%左右,对冲后目前利率3.26%,资产借贷比率45%,核心是CAP RATE用的最合理,大概5.96%的Cap rate,最没高估自己资产的,净收益对利息覆盖在3.92倍,尺租约7.96HKD每月(物流地产+内地物业)。

排序大约顺丰>泓富>阳光>置富,当然顺丰有集中度问题。与去年同期的变化如下:

综合每尺租金从7.86港元每月上升到7.96港元每月,综合物业估值下调10.15亿,总收益上升约275万,净收益上升约598万。借贷金额减少8837万,利率对冲掉期占比不低于51%+的水平(於2025年6月30日,該筆港元定期貸款已全數透過利率掉期合約進行對沖,其中包 括9億港元的長期利率掉期合約(自2024年9月貸款開始日起至2027年9月貸款到期 日止),以及於2025年5月訂立的短期利率掉期合約(用以規避剩餘12.59億港元貸 款於2025年底前的利率波動風險),对冲后综合利率由4.5%降低至3.95%,使得净收益对利息的覆盖比率由3.2x提升至3.92x。

行政费用由407万提升至1877万,上述种种原因使得分派金额由0.1471降升0.1311每股,年化息率由9.91%降至8.83%(以最新收盘价计)。

核心关注点:公司香港青衣物流占收入比值很大,上半年两个独立第三方到期后,其中一半以下调9.6%的租金率租出,另外一半仍未租出。香港青衣物流本身最大租户是关联方顺丰集团,租约要在2026年上半年以市场公允价重新续签,如果下调9.6%的租金会有较大影响

。

PS:在没细看各Reits中期业绩前,我对顺丰房托的思考是这样的:“可能会等明年上半年签约完再重新买回去,或者哪怕这一年把它的头寸挪到别的reits上,我觉得顺丰在重签租约之前不会有什么相对其他reits的单独上涨alpha,涨也是香港reits都涨。所以从理智来讲,卖掉看明年的情况,或者哪怕在别的reits里等情况也是更好的选择。毕竟明年租约落地一签又是好几年。”

但是现在有一些不一样的想法,一个是期待综合利率的可能降幅,另外一个是哪怕按9.6%减租后算下来息率可能仍然吸引,看市场是否会因为这个担忧而给比较好的投资机会吧。

(可能还是要跑一跑,未完待续)