新奥能源私有化套利机会初探

新奥能源与新奥股份均隶属于新奥集团,实际控制人均为王玉锁,但二者在业务定位和资本市场角色上有明显区别,目前正处于重大整合阶段。

港股新奥能源(2688)在今年3月宣布私有化计划后,于上周五(8月22日)通过了发改部门的相关审核,离有关私有化的确定性又近了一步。也是时候整体下这笔交易是否存在一些潜在的利润空间了。

PART I 吸收合并对利润表和估值的影响

(1)发行股份计算

新奥能源系这笔交易涉及新奥股份(600803)的H股介绍上市,本质上是一次吸收合并交易,以母公司新奥股份新发行的H股及现金为代价,来换取新奥能源小股东手里的股票。新奥能源(2688)整体的私有化安排如下(以公司25年3月26日港交所公告):

就已注销的每股新奥能源计划股份,换取2.9427股新奥股份H股及现金代价24.50港元。

以8月22日新奥收盘价63.15港元计,扣减现金代价24.50元后,剩余的38.65元换2.94股新奥股份H,每股新奥股份隐含价格在13.13港元。

有一些值得关注的邀约条件:向下取整分派:建议计划股东将获得的新奥股份H股数目将为整数,而新奥股份H股 的零碎股份将不会发行予任何计划股东。计划股东所获之新奥股份H股的零碎配额将予合并(及如有需要将向下约整至最接近的新奥股份H股整数)并于公开市场上出售,所得款项(扣除开支及税项)将支付予新奥股份,供其作为留存收益;

评估机构的估值中枢:估值顾问新百利融资有限公司已估计每股新奥股份H股于2025年3月18 日(「 估值基准日」)的价值介乎人民币14.95元至人民币19.86元(根据估值参考汇率,分别相当于约16.19港元至21.52港元,中间值为18.86港元)。

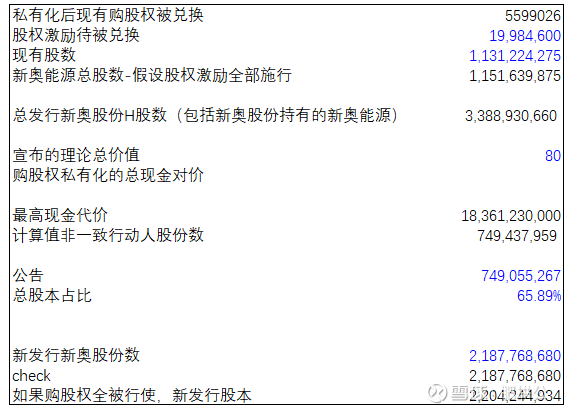

新奥能源现有的总股本是1,131,224,275股,其中掌握在大股东及一致行动人手里的大约有387768034股,占比大概34.28%,私有化后现有购股权待兑换有5599026股,另有股权激励待私有化行权为19984600股,二者合计2000多万股,占比较小,可以忽略不计。从公司财务顾问宣布的私有化最高上限现金代价183.61亿来看,以24.5元每股的现金代价计,约为7.49亿股新奥能源待私有化,与公告里的公众总股本65.89%基本相等。

那么假如购股权完全行使,并全部私有化,新奥股份新发行的股本约为7.49亿X2.94股=22亿股。

(2)新奥股份计算

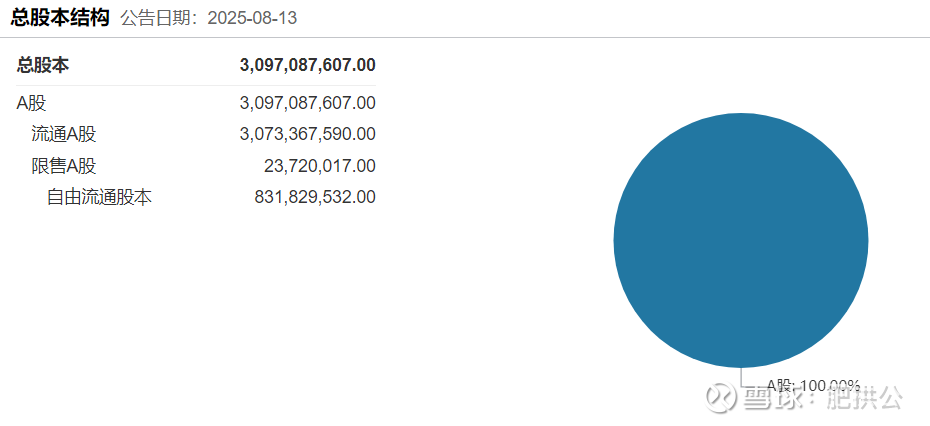

新奥股份目前总股本30.97亿股,算上刚刚新发行的22亿股新奥股份H,私有化完成后总股本变为53亿股左右。H股发行比例在41.58%左右。

(3)利润表与隐含新发行H股价值

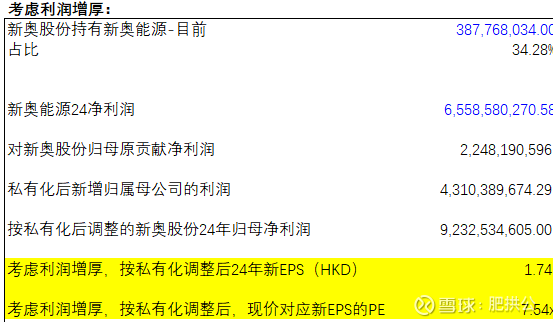

新奥股份24年归母净利润按汇率大约49亿港元,新奥能源24年归母净利润大约65亿港元。新奥股份虽然将新奥能源并表,但是少数股东权益较大,私有化完成后,新奥股份归母净利润将增加原来有新奥能源小股东持有的部分,以前的少数股东部分重新归属于母公司,除以摊薄H股发行后的总股本,如下(均为港币口径):

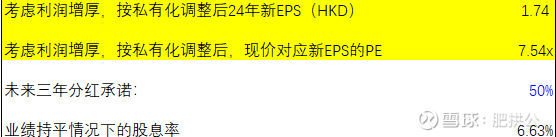

那么假设私有化没有额外的财务费用,吸收合并后同口径新奥股份24年归母净利润约92亿港元,在53亿的新股本基础上,新的新奥股份H每股24年EPS是1.74港元。

按8月22日的收盘价63.15,每股新奥股份吸收合并的隐含价格在13.13港元计算,大约是7.54倍的LYR PE。

新奥能源目前是11倍的PE,新奥股份A股目前13.2倍的PE。可以看出以目前的隐含价格计,新奥股份H介绍上市的估值倍数可以倍有效拉低。当然,这种有效拉低并非没有代价,这部分代价就是用183亿港元的现金对价来形成的。本质上,可以视为公司用183亿港元的现金来换取了新摊薄股本的相当下降。对于新奥能源的小股东而言,我们用一份更差的资产负债表,换了一个相对低的估值倍数。

同样估值港股目前均值在12.18倍,中位在11.04倍,算出隐含估值后,如果以比7.54倍PE更高的估值介绍上市,那么利润表在吸收合并后,存在一定的估值差形成的套利空间(不计财务费用)。当然,牛市当头,潜在收益的时间成本也大。

从这个角度来看,如果在私有化前的今天,以631万港元的成本,持有10万股新奥能源,以最新收盘价计,穿透享有约57万9777元的24年净利润;

而在换股后,将持有29万4270股新奥股份H,穿透享有51万2486元的净利润,年度享有的净利润损失了约67291元,但获得了10万股乘(24.5元每股)的245万元现金,这个现金与年度损失的交换大约是2.75%的年化,略低于今天离岸市场的短债利率,从这个角度看可能也是划算的。

(4)分红回报

根据新奥股份3月27日公告的分红回报规划讲,未来26-28的分红计划是这样:

除公司出现可以不实施分红的情况外,公司每年现金分红不少于当年实现的可分配利润的 10%,公司最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的30%。

同时,本次交易完成后,2026年至2028年公司每年现金分红比例不少于当年归属于上市公司股东的核心利润的50%。

归属于上市公司股东的核心利润为归属于上市公司股东的净利润扣除汇兑损益、公允价值变动、其他减值损失、股票激励成本摊销、非流动资产处置净收益后的金额。

如公司同时采取现金及股票股利分配利润的,在满足公司正常生产经营的资金需求情况下,公司实施差异化的现金分红政策:(1)公司未来十二个月内无重大资金支出安排的,现金分红在本次利润分配中所占比例最低应达到80%;(2)公司未来十二个月内有重大资金支出安排的,现金分红在本次利润分配中所占比例最低应达到40%;(3)公司未来十二个月内有重大资金支出安排的,且下一年度存在较大投资计划或资金支出安排的,现金分红在本次利润分配中所占比例最低应达到20%。

如果以承诺50%的分红比率计,以隐含的介绍上市估值7.54x,假设未来业绩持平不倒退,年化的股息率约为1/7.54 X 50%=6.63%

(5)大股东的视角

换位思考在私有化套利上是十分有必要的,小股东占便宜最好大股东也不吃亏,交易才顺,作为小股东完全占大股东便宜是很难的。

这笔交易在大股东的逻辑,整体而言我觉得在于过往新奥股份在A股的估值,和新奥能源在港股的估值差异:

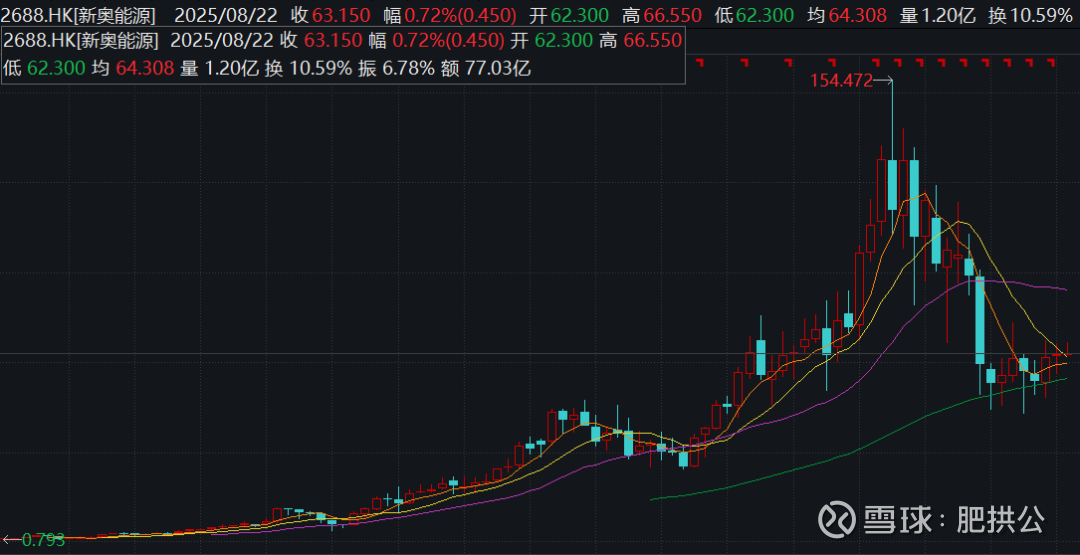

新奥能源H:

新奥股份A:

可以看到,在2021年顶部之后,新奥能源在香港市场的股价一路走低,而新奥股份A相对缓慢坚挺向上。

这笔交易对大股东而言,相当于用相对高位的新奥股份A的稀释,来换取装入相对低位的新奥能源H的净利润,可以将更多的净利润“装”到母公司的报表里,而这部分净利润作为子公司在新奥能源港股的估值表现并不那么理想,整合成一个“A+H”控股公司,对整体的估值倍数和对应的股权价值都有帮助。

虽然公司列了很多业务协同上的理由,但我认为这个理由作为重点更合适些。

当然,这笔交易最终有没有的赚,还是要看公司H介绍上市的估值倍数和市场认可度,以及业绩的持续性。我们看到如果以相对估值最低的同业$北京控股(00392)$ 计,同样为7点几倍PE,则在现价60多没有明显的估值差异,利润空间比较有限 。

上边的核心逻辑是从发行股数,隐含新发行价格及股息率,从隐含的新发行新奥股份H的市盈率角度得出的一些潜在上行空间。从资产负债表如手,也可以计算扣减现金支付对价后合并后的市净率角度计算,留着晚点补上吧。

整体结论是目前剩余的利润空间还有,但没有特别多,也有时间成本和私有化成功的不确定性,在恒生指数整体走强的今年,是否愿意牺牲时间、其它的潜在收益等等来置换它会是问题,因此目前的价格有它的合理性。

后续更新:

(1)后来发现公告里写为支付现金对价的公司借贷金额(还是应该先读完全文再算),因此增加的财务费用对净利润影响为每年人民币4.71亿元,故合并后口径24年的净利润约为81.37亿元,折合港元约88.69亿元。

实际目前价格隐含的PE为7.85x LYR PE,与同业中较低估值的公司相若。

(2)有关现金代价的税率问题:

港股通私有化时,现金对价分派一般按“股票转让差价所得”处理。根据财政部、税务总局、证监会现行规定:.内地个人投资者通过沪港通、深港通取得的转让差价所得,继续暂免征收个人所得税,政策已明确延续至2027年12月31日。因此,私有化获得的现金对价分派若被视为“转让差价”,同样适用上述免税政策,无需缴税。

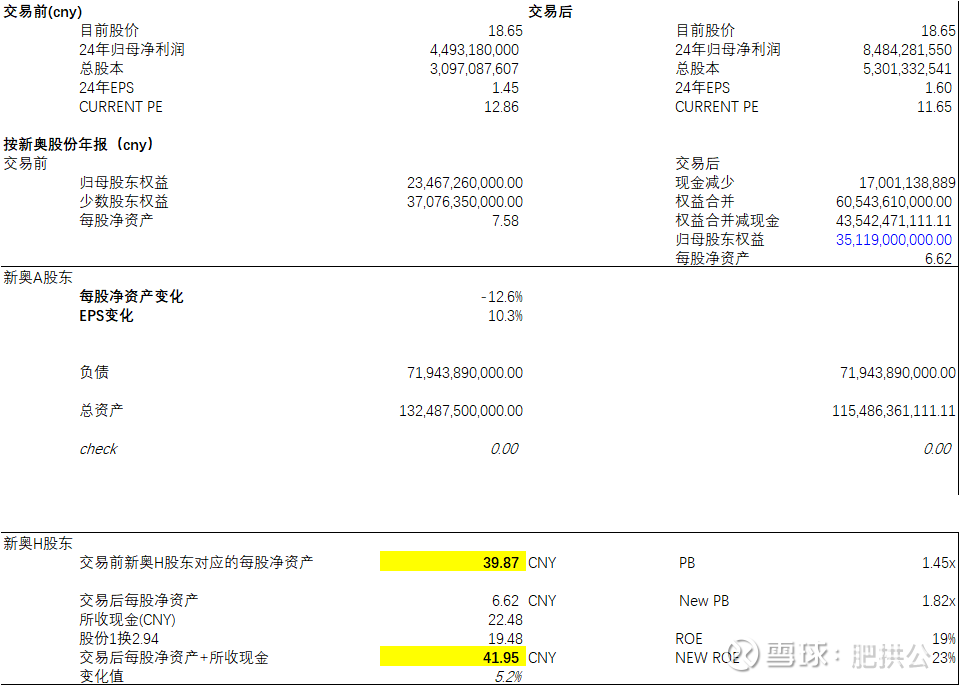

(3)随附资产负债表版本的更新: