谈谈云顶新耀的业绩和交流会

这一周云顶新耀的股价波动超预期了,分歧似乎不小,存在即合理。但好的是,业绩基本都符合预期,部分指标个人认为属于超预期。刚好结合电话会议内容,简单记录一下~~

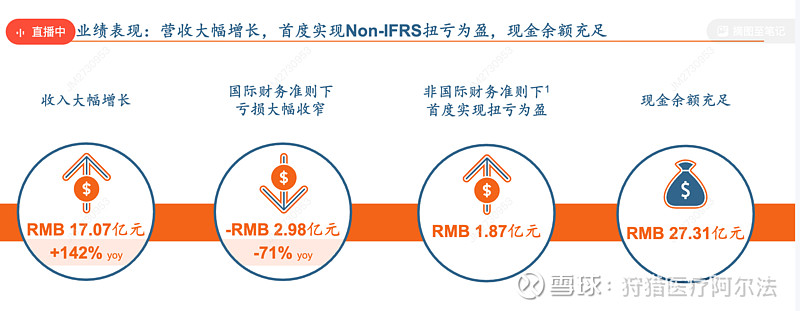

1、营收略超预期。总收入17.07亿元,同比增长142%,耐赋康收入超出业绩指引。公司此前预计,首个销售完整年度收入12-14亿元,但最终是14.4亿元。

2、经营效率略超预期。耐赋康的销售团队,人均产出达到757万元,远超很多重磅肿瘤药的人效。高人效下,销售费用率、管理费用率都在大幅下降。

3、盈利超预期。Non‑IFRS(非国际财务报告准则)下首度实现扭亏为盈人民币1.87亿元。Non‑IFRS也就是剔除非经常性、非现金、非核心项目后得出的业绩指标,比如优先股变动这些属于会计变动但不影响实质经营的指标,用于展示核心经营业绩的补充口径。Non‑IFRS属于预期之内的事情,但是此前预计是微利,最终结果是1.87亿元,微微超预期。

4、现金流开始回正。第四季度现金流开始回正,第一季度得到持续,加上公司现在账上现金27.31亿元,整体财务的稳健性是不用太担心了。根据罗总的话说,就是“非常健康的”。

5、业绩表现没有miss,管理层的靠谱。总体来说,云顶新耀的业绩需要继续增长,来证明自己的雄心壮志。但从最近几年的业绩表现来看,管理层承诺的,都属于可实现的,最终会微微超一点点预期,而不会miss,这也是管理层靠谱的一个体现。

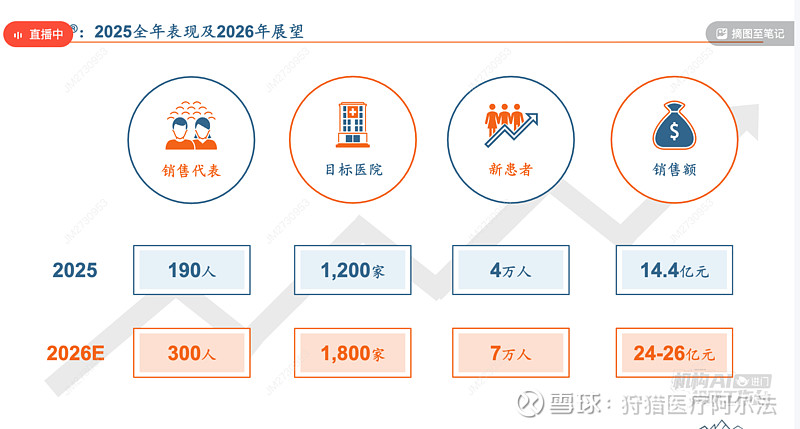

5、2026年的业绩继续期待。根据指引,耐赋康预计24-26亿元,这个数字跟之前给出的指引倒是一致。这个结果,如果完成,本身就是非常好的一个表现了,所以还是期待一下。维适平的话,今年的预期还是以合理的价格进入医保,重点不是销售额。

6、未来3年的预期也相对明确。对于未来几年的节奏,管理层还是相对比较明确的,通过引进和自主研发的模式,潜在获批产品基本上已经准备好了。从管理层的预期来看,艾曲帕米、MT1013都是20亿级别的单品,数据不是拍脑袋,而是基于调研得出的,看看能否兑现预期。

7、与康桥系的整合。管理层谈到了康桥,CBC关联交易,更多标准确保股东权益,核心还是以做大公司业务为基准,相当于回应了一些市场关心的问题。另外,管理层也是谈到,后续自身包括康桥都会通过合理的方式增持股份。

8、关于东南亚的布局。对于市场关心的问题,与海森亚洲也是做了大篇幅的回应。总体来看,属于公司的一个前瞻性判断。

第一,面向未来增长机会的战略卡位。未来几年中国创新药在东南亚将进入快速渗透的窗口期,中国药在临床价值、性价比越来越符合东南亚市场的需求,监管接受度在提升。

第二,吴总接触过东南亚监管,比较熟悉。最快速度抢占先机,为更多创新产品出海落地打下坚实基础。

第三,管理层认为,海森就是一个优质资产,后续会有资产报告出来,可以期待一下。

第四,对于云顶管线的协同赋能。耐赋康、依嘉、维适平将进入关键的准入、商业化阶段,还有很多BD管线有东南亚权益。

第五,资本效率很高。30%的投入就能撬动交易,不会资金压力、稀释股权,直接并表增厚业绩。

总体来说,也基本符合之前的判断。后续还会有继续的交流会,在沟通这一块,公司是足够坦诚的。

9、经营逻辑没有发生变化。总体而言,云顶新耀的经营逻辑,都在一步步的得到证实,基本盘变好、效率变高。当然,股价波动也确实超出了基本面的预期,也导致看好的、不看好的声音都比较多。每个人心里都有自己的一杆秤,所以不管做什么决策,都非常合理。就当前所反映出来的基本面来看,个人仍会继续陪伴云顶新耀走下去~$云顶新耀(01952)$