兔宝宝比北新建材估值高 100%,聊聊轻资产模式的效率碾压

这是最近更新的北新第二篇文章,废话不多说,看一组数据,

$兔宝宝(SZ002043)$ PE-TTM 15.3 股息率4.40% PB3.48

$北新建材(SZ000786)$ PE-TTM 14.02 股息率3.37% PB1.6

你会惊讶地发现,贵为全球石膏板第一的北新建材估值竟然比兔宝宝低那么多。不是都说是建材的寒冬,地产的下行期,为什么兔宝宝的估值如此之高?过分了吗?那我们就要聊一下二者扩张和获利模式的不同。

一,轻资产模式对重资产模式的效率碾压,营收与固定资产比,

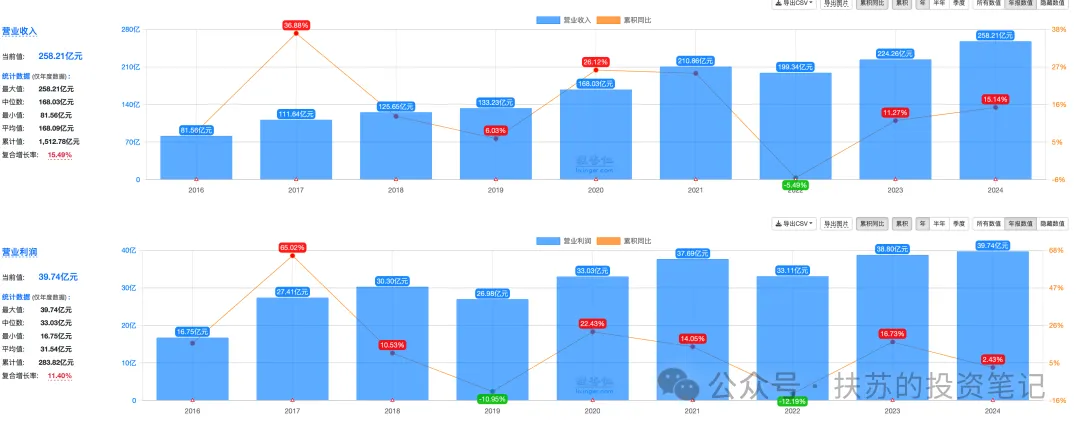

兔宝宝 2024 年用 6 个亿的固定资产就可以撬动 90 亿的营收,而北新建材 150 亿的固定资产撬动 260 亿的营业收入。

前者是 1 比 15 ,后者是 1 比1.7,两者效率差距悬殊。背后在于运营模式的本质不同。

兔宝宝采用“品牌+渠道”为主的轻资产策略,超90%的板材产品通过OEM代工模式生产,无需投入巨资建设生产线,仅通过输出研发技术、品控制度整合优质代工厂资源,少量固定资产即可通过高效渠道与品牌力放大营收。这方面的反例代表就是某南极。

反观北新建材,作为全球石膏板龙头,产能完全依赖重资产布局,而防水与涂料也依赖大量的工厂建设,这也是收购防水以后叠加防水市场缩水后,消化产能,建设高标准工厂,带来的调整压力。

二,业务属性的差异,进一步放大了两者的市场估值差距。

兔宝宝聚焦C端零售与存量房翻新领域,大量收入来自经销渠道,即便行业调整期仍保持增长。依靠上市公司的资金优势,聚焦品牌运营,面对地产的下行,挤压杂牌,板材市场的占有率来到 8%,大池塘里的小鱼,池塘的水位下降,不影响小鱼长大。

北新建材之前则主打B端工程市场,收入关联竣工系数较高,虽然石膏板也关联存量市场,但市场现阶段不认可。同步开始发力家装,但是体量巨大,转型过程家装增速快,在财务体现上亦需要过程。嘉宝莉也会因为 B 端工建涂料的减少而受影响。防水更是因为主动拒绝应收账款的增加,在上一轮扩张周期里,没有拿到大量垃圾订单,当然也躲避了大量的坏账。这是经营的本分。

诚然,北新建材的营业收入高于 2021 年,现阶段市场的看法是,通过并购得来的营业收入,并不高质量,市场想要的是空间,毛利,派息,要你做平台企业。

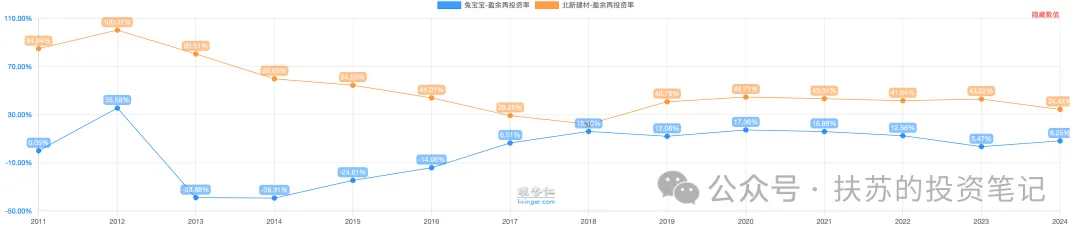

三,分红能力

北新建材从 16 年的 27%派息率提升到 2024 年的 40%

兔宝宝近几年的派息率则在 67%-95%

这其中巨大的差距,既有北新建材的重资产属性需要资金扩张,也有兔宝宝无需巨大的投资强度。

有人说派息比率高,估值就可以更高?没错,就是这样。这里强调,是持续性的高派息能力,而非拆家式的派息。

你派息给股东的钱,股东可以自由选择,这避免了道德风险,也避免了公司恶意收购,浪费现金的情形。投资者对到手的现金分红偏好远高于未来不确定的资本利得。高分红是企业盈利质量与现金流稳定性的“信号器”。高分红能降低代理成本、吸引长线资金。

四,说了半天,北新建材没有好的?

但不可忽视的是,高额固定资产亦为北新建材构筑了三重难以复制的竞争优势,成为其稳固行业地位的基石。

其一,形成高壁垒抵御颠覆,筑牢龙头地位。石膏板行业属资本密集型领域,北新建材150亿元固定资产对应的产能规模与产业布局,构建起极高的行业进入门槛——新进入者需投入数十亿资金建生产线、铺供应链,短期内难以形成规模效应,而其国内68%、全球6.8%的市场份额,进一步通过规模效应摊薄成本,形成“产能-成本-份额”的正向循环,即便国际巨头可耐福、圣戈班,也难以撼动其本土主导地位。

其二,强化大规模供货能力,适配工程需求。遍布国内外的产业基地让北新建材具备极强的应急供货与全域覆盖能力,可精准匹配B端工程对供货量、时效的严苛要求。如在中央援港应急医院项目中,其快速调动资源,为项目供应15万平方米耐火石膏板及数百吨配套材料,高效支撑抗疫工程建设,这种大规模、高时效的供货能力,是轻资产代工模式难以企及的,也成为其绑定大型央国企工程客户的核心底气。

其三,赋能渠道深度渗透,协同业务拓展。重资产布局形成的产能保障,为其渠道网络提供了坚实支撑。北新建材通过密集经销商网络覆盖全国县乡市场,同时依托稳定产能与全系列产品,与中国铁建、华润置地等央国企达成深度战略合作,旗下嘉宝莉涂料借助这一渠道优势,成功中标多项全国性集采项目。这种“产能-渠道-客户”的协同效应,让其在工程渠道的粘性远超轻资产企业,形成差异化竞争壁垒。

我们下期再见!