现金流筑基,北新建材在等待戈多?

这是最近更新的关于$北新建材(SZ000786)$ 的第三篇文章。

从第一性原理来看,股价上涨的核心源动力是公司持续创造自由现金流的能力,辅以市场对这种能力的预期不断提升。股价的本质是公司未来所有自由现金流的折现之和,短期波动由资金、情绪等因素驱动,但长期必然锚定这一核心价值。

一、 股价上涨的核心:自由现金流驱动

聊投资的本质,是价值投资者绕不开的话题。动笔前重读了 007 的文章,让我对‘现金流为王’的逻辑有了更深的感悟。

自打有经济活动开始,交易就是市场的一个重要功能。有人举例曾经开发商开发了地产,几千元就把上海北京的房子卖给他,开发商傻吗?不是的,大家都有自己的生产和交易目的,开发商目的是赚产品的增值钱(特例比如囤地王者香港李),购房者初始目的是为了有个家,后续的增值则是经济活动货币总量增加后的投射。

对于财富而言,你必须找到一个载体,纸币自然是不行的(纸币更多是选择权或者通缩),跑不过通胀,缩水的厉害。过往我们老百姓最大的载体就是地产,随着稀释货币,以及主流城市的资源集中,地产获得了巨大的财富增值。如今此一时彼一时,投资地产的难度加大了。偏题了,回来聊北新吧。

投资北新,是因为这公司很好理解。如果我能理解黄金,我当时定然是梭哈黄金。

可见人做的很多选择,定然是基于你的认知能力,人不能因为错过不了解不掌握的东西而拍大腿。

从第一性原理来看,股价上涨的核心源动力是公司持续创造自由现金流的能力,辅以市场对这种能力的预期不断提升。股价的本质是公司未来所有自由现金流的折现之和,短期波动由资金、情绪等因素驱动,但长期必然锚定这一核心价值。

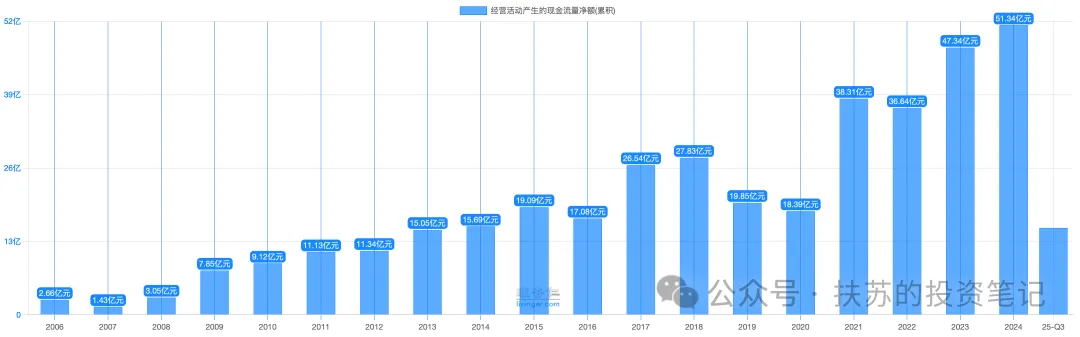

以北新建材为例,公司不断增长的经营现金流体现了公司的竞争优势,公司的长期成绩,体现了该公司的经营特点,和行业地位。

二、 北新建材的估值锚:重置成本下的安全边际

石膏板作为最便宜的基础材料,它无法取代。源头锁定电厂获得区位和运输优势,贴近市场。存量的翻新基本盘有效支撑需求。巨额的石膏板现金流发展其他业务。国企限制了道德风险,公司的价格提供了安全边际。市场的空间给予了未来的高度。

这种竞争优势我们在前文也提到过。兔宝宝与北新优势对比

所以我们的思考链条变成了,公司值钱吗-公司赚钱吗-我的机会成本-我买了安全吗-通过分红还是卖出获利-结束一笔投资。

公司值钱吗?按重置成本法(最贴合投资强度逻辑),北新建材 35.63 亿平方米石膏板产能价值约214-249 亿元(单位重置成本 6-7 元 /㎡,比行业低 20%-30%);嘉宝莉股权40 亿,防水按照 1PS 算,也 50 个亿。重置在 350 亿左右。而这并不考虑品牌价值,渠道价值。理解市场现在在底部的报价,人们交易的荒谬。当前市值与重置成本的对比,恰恰反映了市场对地产周期的过度悲观,也为价值投资者提供了极佳的布局窗口”。

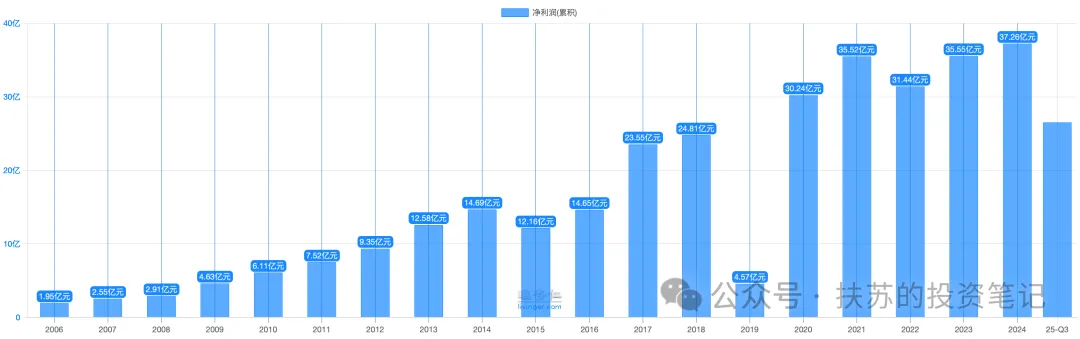

公司赚钱吗?过往 20 年,公司从数亿利润级别,受益地产总量的抬升,一跃来到 35 亿级别。

我的机会成本?这个东西是看人下菜的,有人的资金成本就是 3%,那你盯着长电银行保个底,轻松惬意,我需求比较高,我就买这个。

我买的安全吗?一个企业被颠覆风险,前文聊过竞争壁垒,0 有息负债则保证不因为债务压力而崩盘。一个是股价的相对底部。

通过分红还是卖出获利?维持目前的基本盘是 8 毛多的分红,还没考虑增值。至于卖出获利,则根据市场给予的报价。公司的历史分红是公司融资的 300%

等结束这笔投资,感受自然是不同的。

那怎么有一个说法,最好的投资是不用卖?如果公司没有泡沫,适度估值叠加适度增长,那确实挺难卖出的。尤其你的机会成本低,或者你的欲望低,且没有其他的目标备选。

过去几年下跌又反复上涨的缘故?下跌源于地产下行的预期压制,上涨源于现金流基本面的支撑

三、 收益率测算:保守视角下的高回报

现在北新建材蕴含的收益率:

2024 年的经营现金流/市值=11% 再加 2-3%的永续,有 13-14%的保底收益率预期。

或roe/pb +股息 =15/1.7 +3%=约12%

这是我个人毛估估的方法,请指正。

有人说,有一些内容看不懂,对于不同基础的投资者来说,确实存在差异。基础优秀的投资者,看我这些如同小儿戏法,而基础欠缺的投资者,看完了仍旧感兴趣。证明你已经开始具备优秀投资者的素质,好奇,然后辅以好学,喂语料给 AI 好好探讨,自己再加加功课,长此以往,必然会有好的结果。

当前北新建材估值处于历史低位,对应2024年经营现金流仅9倍,显著低于行业均值,公司坚固的现金流基本面与市场估值错配带来的巨大反差。“天予不取,以万物为刍狗”,时代的机遇总会眷顾那些具备核心造血能力、能顺应行业趋势的企业。随着北新建材新业务盈利持续释放、高端石膏板占比稳步提升,市场对其现金流创造能力的预期修复是必然趋势,而把握这份顺应价值规律的机遇,正是其股价突破估值压制、实现长期上涨的核心逻辑。

认知通过投资来变现,当一家公司的现金流基本面足够坚固,估值又处于历史低位时,市场的错配就是时代给予价值投资者的馈赠。北新建材的故事,才刚刚开始。”