航空发动机为何极具投资价值?

中国是最大的飞机市场,过去有人说造不如买、买不如租,这个逻辑要倒过来,要花更多资金来研发、制造自己的大飞机。”

截至2025 年底,C919 飞机已交付 31 架。

好的,直接开始吧。研究报告的原文,是华创证券的,技术壁垒到估值高地,全球视角看商用航空发动机产业链——华创交运航空强国系列研究(二)

关注这个行业,有大致以下几个缘由:

1,在日常的阅读投资著作中,有注意到欧美投资历史上,关于航空发动机的大牛股故事。

罗尔斯・罗伊斯 (Rolls-Royce Holdings, RR.L):两年暴涨 600%,约958 亿英镑(≈1200 亿美元,2025 年 12 月),核心驱动远程宽体机需求激增(空客 A350、波音 787),高利润率服务业务复苏,成本削减计划成效显著。技术壁垒,全球唯一专注大涵道比远程航空发动机的制造商,Trent 系列占宽体机市场约40%份额

通用电气 (GE):百年蓝筹,黄金 40 年收益超 3000 倍,拆分后 GE 航空航天约1500 亿美元,成为全球最具价值的航空发动机公司,1950-1990 年是其黄金发展期,投入 1 万美元持有 40 年,收益超3000 倍,与赛峰成立的 CFM 国际合资公司,其 LEAP 发动机驱动全球约3/4的商业航班,转型聚焦2024 年完成拆分,专注航空、医疗、能源三大板块,航空业务成为增长核心。GE9X 是全球推力最大的商用航空发动机(推力达 134,300 磅),为波音 777X 独家配套。

还有很多相关的,MTU 航空发动机 (MTX.DE):隐形冠军,20 年市值增长 1571%,约207 亿欧元(≈230 亿美元,2026 年 1 月),2005 年上市至 2026 年,市值从 14.3 亿美元增长至 238 亿美元,增幅1571%,年化复合增长率14.62%。专注航空发动机高价值模块制造与维修服务 (MRO),是普惠 GTF、罗尔斯・罗伊斯 Trent 系列的核心合作伙伴,高压压气机、涡轮叶片等核心部件制造技术全球领先,维修业务毛利率超40%,窄体机交付量提升 + 发动机维修需求增长 + 军工业务稳定贡献

2,航空发动机是称为现代工业"皇冠上的明珠",从价值量分布看,发动机占商用客机25%左右,占比最大,我国民航航空发动机尚处于起步阶段,国产发动机市场化率不到 1%。

3,作为一个民航与军事大国,我们对航空发动机的国产化和应用,有强烈的需求,不仅是经济利益,对产业的发展带动,更是诉诸于安全的考量。

综上所述,不管从相关行业历史案例,以及产业发展脉络,都极具关注价值。核心要点,更应该考虑的是什么价格可以入手,今天只看研报展示的相关知识,作为一个储备。

一,商用航空发动机,现代工业,皇冠上的明珠

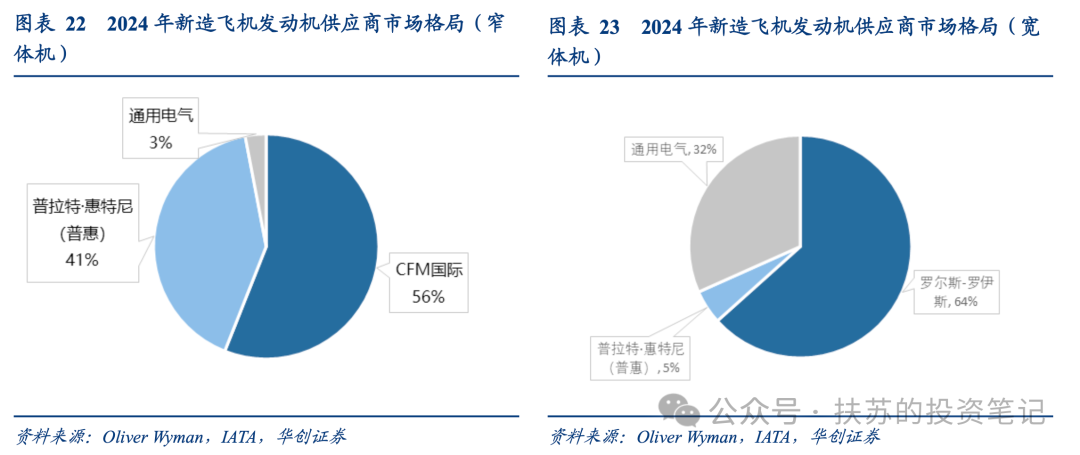

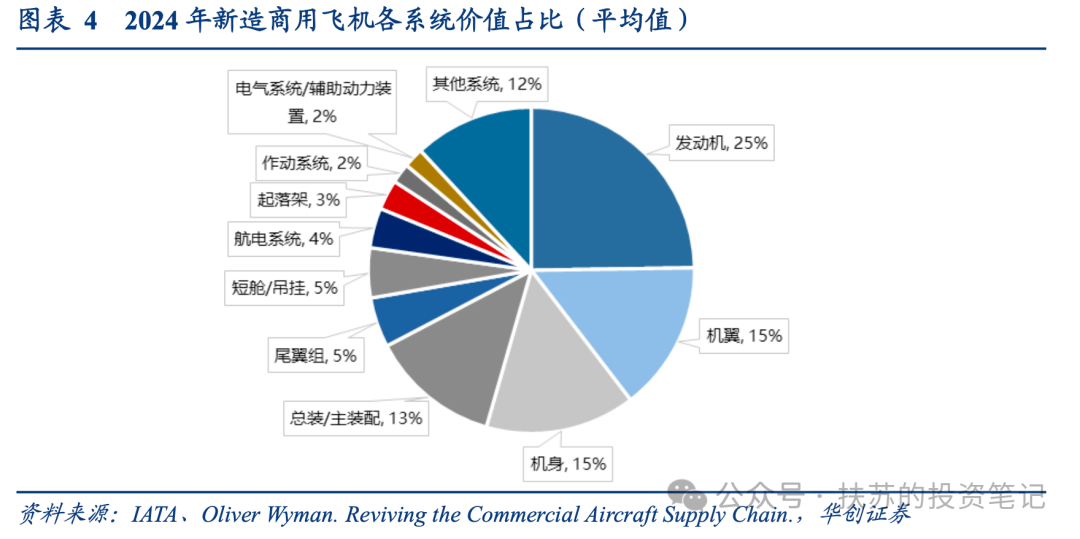

全球能够自主研制航空发动机的国家只有美国、英国、法国、俄罗斯和中国。但我国民用航空发动机尚处于起步阶段,民航客机发动机主要依赖进口,国产发动机市场化率不到1%,对于一架飞机来说,航空发动机占据价值的25%,机翼15%,机身15%,

航空发动机就是飞机的心脏,决定了你能飞多高多快多远。战斗机要求速度,悬停,民航机要求省油,可靠性。

航空发动机的核心原理就一个:把空气吸进来、压得死死的、烧火炸出高压热气,再把热气使劲往后喷,利用反作用力推着飞机往前飞—— 跟你吹涨气球后松手,气球靠喷气往前窜是一个道理,只是发动机把这个过程做得持续、稳定、威力超大。

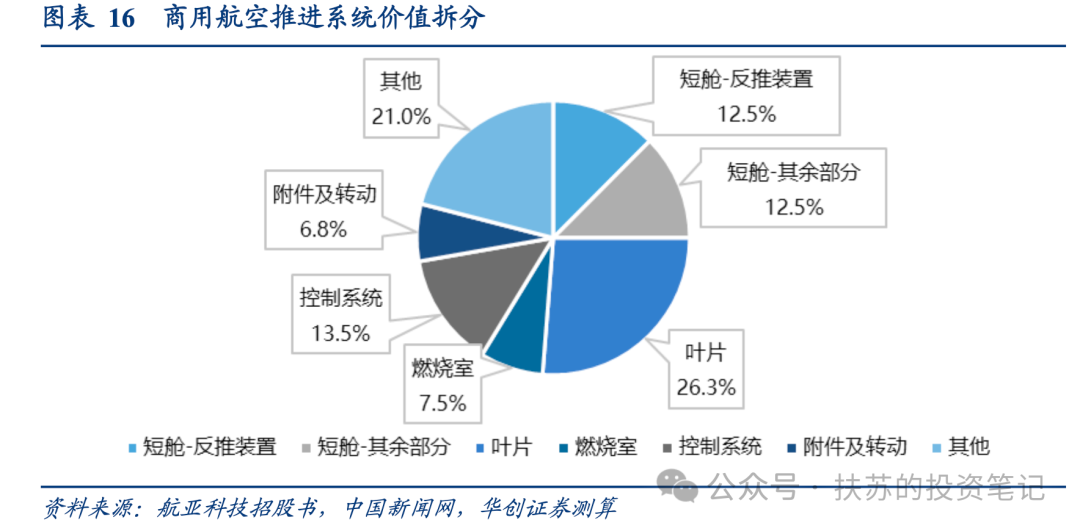

发动机内,工作环境严苛,温度,强度,这又会牵引出另外一个供应叶片的大牛股,应流股份,目前市值350亿。这个回头再看。

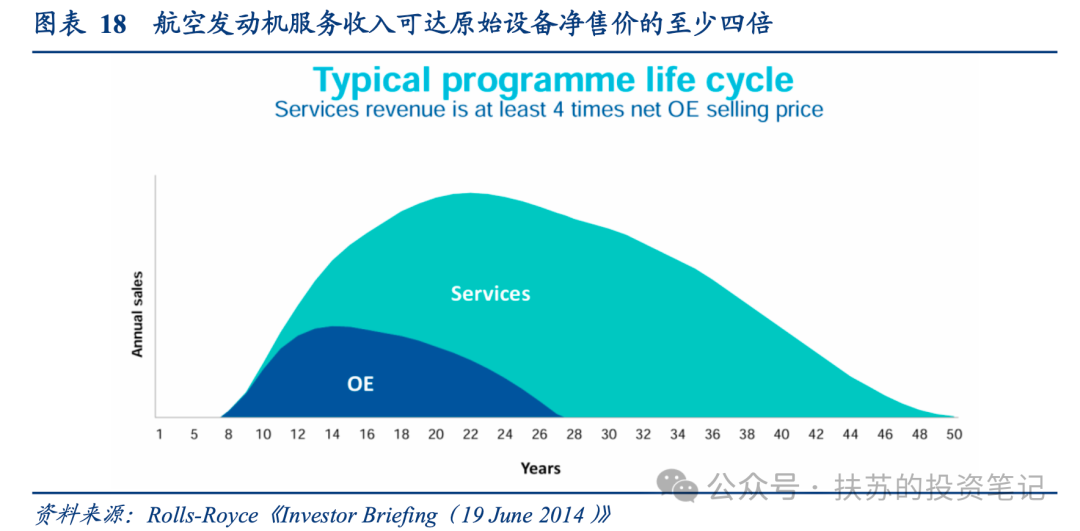

本章的重点来了:可持续性收入。

发动机的维修(MRO)在其全生命周期中的价值远高于初始销售。据罗罗 Rolls-Royce 《Investor Briefing》 ,航空发动机服务收入可达原始设备净售价的至少四倍,是主制造商的重要利润、现金流来源。发动机维修成本占飞机全生命周期成本的 50%以上,一台发动机 5~7 年需首次大修,费用高达百万至千万美元。材料更换是发动机维修中最主要的支出项,通常占发动机直接维修成本的 60%-70%,而发动机热端零部件和材料是重点更换对象。这个生活中我们常能理解的就是汽车的保养,更换刹车片,换机油,只不过这是飞机,他的单体价值巨大,安全要求巨高,稳定性要求巨高。

对于发动机来说,OEM制造商的维修份额占比高达60%,这不难理解,谁也不敢冒风险。航空公司按小时付费,检修,更换配件,供应商通过服务锁定长期收入。

二,“超级刀架+长期刀片”的利润飞轮

商用航空发动机初始销售的业务毛利率普遍处于-5%至10%的低位区间。

GE 航空航天在 2024 年投资者日展示材料中称每台在役发动机均可带来逾 20 年的服务收入、利润与现金流。盈利水平方面,据IATA,MRO 服务端毛利率维持在 20%-35%的较高区间。

简而言之,折扣卖发动机,超长合同锁定服务。

三,现状。

目前C919 发动机仍依赖于进口,装配的是LEAP-1C 发动机。为解决“卡脖子”关键,我国正同步推进国产商用航空发动机长江系列发动机的研制。

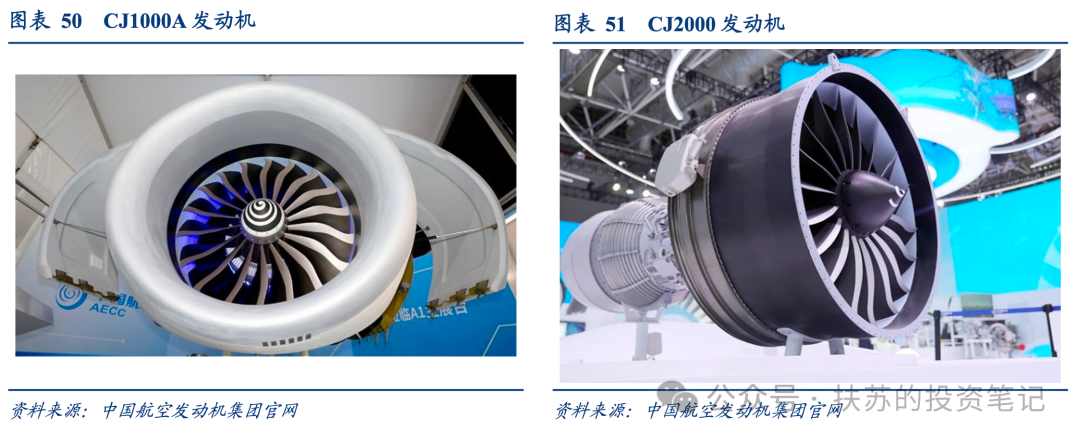

中国航发商用航空发动机有限责任公司(简称中国航发商发)成立于 2009 年,并被国家批准为大型客机发动机项目的责任主体和总承制单位。中国航发商发以“提供商用大涵道比涡扇发动机系列产品及相应服务”为使命,以“成为商用航空发动机全球主制造商之一”为愿景。 其主要产品系列包括配套C919 窄体客机的CJ1000 发动机以及配套C929宽体客机的 CJ2000 发动机等。

未来 20 年,中国市场商用航空发动机总规模将超过 2.6 万亿元人民币。

航发动力预计,未来20 年我国商用航空发动机市场规模将达 2436 亿元人民币/年,

四,标的

航发动力的 “整机 + 叶片” 一体化生产模式,是其作为中国航发国家队核心上市平台的核心竞争力之一。投资航发动力,本质上就是投资中国航空发动机产业从材料到整机的全产业链自主化进程。航发动力旗下的黎明、南方等子公司,是中国商发的一级供应商。

同属中国航发集团,航发动力是军用发动机上市平台,中国商发是民用大涵道比发动机研发主体,业务上是 “总装 - 配套” 的协同关系。

收入归属中国商发的收入独立核算,不并入航发动力财报;但航发动力给商发供应零部件的收入,会体现在航发动力的营收中。

五,估值,当下我对产业链是认可,但处于储备的态度。对收入的测算,达成时间,有疑惑,但显然这个市场空间巨大,可实现的概率也很高,无非开始的节点。部分公司已经隐含了相当的增长预期。后续我在合适的估值情况下,会更新对公司的看法。

阅读和积累,不会立刻有效,而会在每一天改变你。