从银行股长期破净谈PB的意义

痛苦才能让人进步,痛苦是良药。本文并非看空银行,而是试图理解破净的意义。

首先,什么是PB,许多朋友连这个都还不知道,那本篇文章不建议看了。先补补基础。看多了容易扰乱心智。

已知核心定义:

PB=股价/净资产

ROE=净利润/净资产(企业赚利润的核心能力)。

PE=股价/净利润(市场对每1元净利润的定价)

传统意义上,PB就是对净资产的额外报价,比如净资产5元,股价5元,就是1PB,你没有付出溢价。股价10元,就是你2PB,你溢价100%。生活中我们不会因为一个东西更贵而想买它,那为什么股票市场里,大家就能接受更高的溢价?大家傻吗?

只有2种情况,1,乱报,乱买,反正只要能涨就行了,这也是大多数人亏损的来源。2,公司的报价,体现了他超额的盈利能力,或者他能亏更多钱的能力。

我们看案例

银行股的破净,折价,给投资者带来了巨大的折扣买入优势。比如下图的农业银行,盘整了5年,在不断的积累净资产后,随着不可描述的原因,快速上涨了130%

想要把握这种机会,本质上要思考的是为什么破净?

我们可以理解:

1,投资者认为银行股的每股净资产账面价值需要打一定折扣。这背后隐藏市场对坏账的计提报价。

2,回顾银行股长期破净的周期开端--2018、2020 年银行业不良贷款规模同比增速、信贷规模增速曾经“倒挂”。两次倒挂周期都约为一年峰值都曾经到达过-8.20%~-8.46%,两个周期不良贷款余额分别增长 4514、4678 亿元,相当于同期不良规模的 20.93%、16.50%。

3,

我们可以看出,在这样的公式拆解下,你就可以理解PB破净的缘由。本质上,PB就是在折价,试图弥补市场认为不够安全的补充,下图为农业银行12年的ROE水平

附加材料:

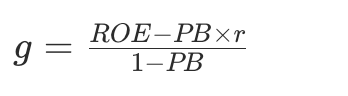

三者推导得出:PE=PB/ROE这个公式是关键 ——PE 的高低,直接由 PB 和 ROE 共同决定,而 PB 的高低又由「ROE、g、r」共同决定(即之前的PB=(ROE−g)/(r−g))。

永续增长的核心公式g=b×ROE,b=(1-分红比例)

该公式是永续增长 Gordon 模型(戈登增长模型)针对市净率(PB)的经典变形推导式,核心用于成熟稳定企业的合理 PB 估值,是权益估值中 “盈利 - 增长 - 折现” 体系的基础公式,适合具备永续增长属性的龙头企业。

这里面要注意一点,g的值必须小于 r,g是长期自然增长率,r是折现率。该公式对超高速成长企业不适用,后者更考虑渗透率,份额。

r≤g 时公式里的 PB 会变得 “没边儿、不值钱(或无价)”,现实中根本不存在这样的企业,所以公式直接失效,核心原因就俩:数学上算不出有意义的数 + 现实中没有能永远 “躺赢” 的企业,下面掰开揉碎说,不绕任何专业术语:

先把两个核心数说透(再复杂的公式,根儿就在这俩)

r

:你买这只股票,心里最低要求的年化回报率(比如你投 100 万,最少想每年赚 8%,那 r=8%),也是市场上所有投资者的 “底线收益”;

g:这家企业能永远保持的利润 / 净资产增长速度(比如企业每年利润能一直涨 6%,那 g=6%),注意是 “永续增长”—— 这辈子、下辈子一直这么涨,没有天花板。

再看公式的核心:PB=(ROE-g)/(r-g),分母是r-g,问题就出在这

公式里的 PB 是企业的合理市净率,说白了就是 “你愿意为企业 1 块钱的净资产,花几块钱买”,现实中这个数肯定是有限的、有意义的正数(比如 1.7 倍、6 倍,不可能是无穷大,也不可能是负数),但 r≤g 时,分母出问题了,分两种情况说:

情况 1:r=g(比如 r=8%,g=8%)

分母变成0,公式就成了 “PB = 一个数 ÷0”,数学上除以 0 的结果是无穷大。大白话:你要求每年最少赚 8%,企业刚好能永远每年涨 8%,那这企业未来会一直赚越来越多的钱,而且增长速度刚好满足你的最低要求,这企业就成了 “摇钱树永动机”,它的价值就没法算、无价—— 现实中根本没有这种企业,再牛的公司也有增长天花板(比如行业饱和、经济下行),不可能永远按你的最低要求涨。

情况 2:r<g(比如 r=8%,g=10%)

分母变成负数(8%-10%=-2%),而分子 (ROE-g) 一般是正数(能估值的企业,ROE 肯定比永续增长 g 高,不然企业连自身增长都撑不起),最后算出来的 PB 是负数。大白话:你要求每年最少赚 8%,企业居然能永远每年涨 10%,比你的最低要求还高,结果算出来的 PB 是负数 —— 这就完全违背现实了,企业的市值、市净率不可能是负数,再差的公司也值点钱,不可能倒贴钱让你买。

最核心的现实逻辑:没有企业能 “永远跑赢投资者的底线要求”

高 PB 确实代表市场对公司的永续增长率 g 有极高的预期,但能否判定为泡沫,关键不在于 “高 PB / 高 g 预期” 本身,而在于市场隐含的 g 是否远超企业「实际能实现的永续 g」,同时还要排除高 PB 的其他驱动因素(高 ROE、低 r)

限于篇幅的缘故,下一篇,我们再聊。

附加材料:银行股相关计算公式