为何当下是核聚变工程化投资的“黄金击球点”?

长久以来,核聚变被视为“永远还需要50年”的科幻概念。然而,站在2025年12月的当下,市场逻辑正在发生本质变化。从单纯的科学实验走向确定的国家工程,资金流向和项目进度给出了最诚实的答案。

结合中科院等离子体所最新的密集招标动作、实质性订单落地情况以及BEST项目(燃烧等离子体实验超导托卡马克)的全景工程进度,我们有充分理由认为:现在就是核聚变板块从“概念炒作”转向“业绩兑现”的最佳布局节点。

一、 资金与订单的“数量级”跃升:现在的信号有多强?

判断行业拐点,首先看钱流向哪里。当前市场出现了两个不可忽视的信号:

1. 密集招标:从“几亿”到“二十四亿”的爆发

据统计,仅12月上半月(截至12日),中科院等离子体所及相关方的招标总额已超 24亿元。这一数据远超9、10月仅几亿元的规模,标志着行业正式进入大规模采购期。

2. 实质性订单落地:上市公司集中公告

不同于以往的框架协议,这两天多家上市公司披露中标或成为第一候选人,都是实打实的合同金额:

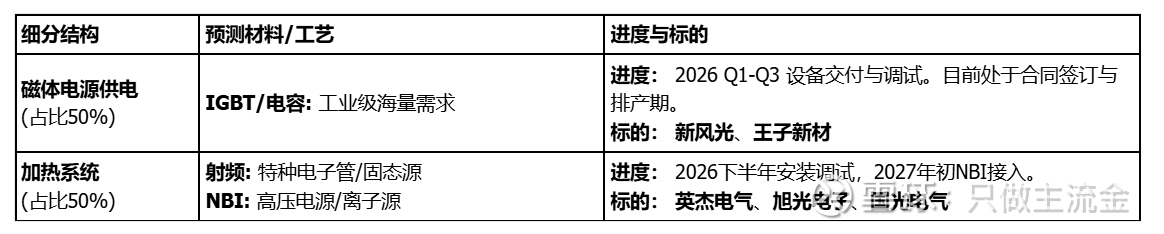

王子新材(子公司宁波新容): 中标BEST磁体电源储能系统,金额约 7980万元。

新风光: 中标BEST磁体电源标段,报价约 1.02亿元。

合锻智能: 中标屏蔽包层系统不锈钢屏蔽块,报价约 3950万元。

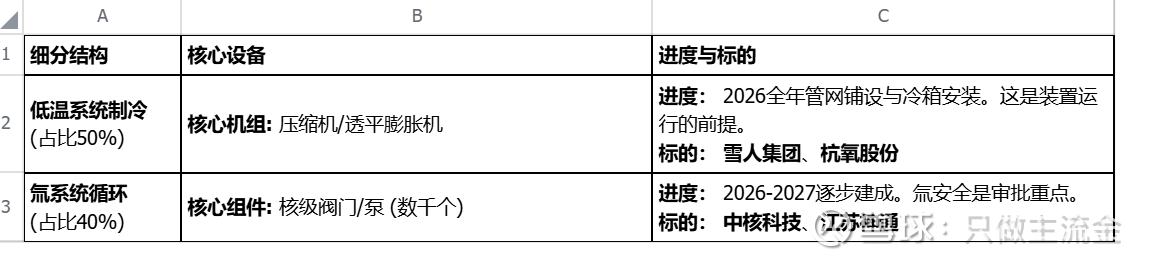

杭氧股份: 中标低温分配阀箱,报价约 1898万元。

二、 未来两周的“三大催化剂”:政策与日历效应

在资金进场的背景下,未来两周(12月中下旬)还有密集的事件驱动,将进一步强化板块逻辑:

1. 国际信号支撑(12月16日-17日)

国际原子能机构(IAEA)第64届国际聚变研究理事会会议将在法国(ITER总部)召开。虽然是技术性会议,但会讨论ITER项目的最新修正时间表。如果会上释放出“各国重申支持”或“技术难题有新解决方案”的信号,对板块情绪是正面支撑。

2. 政策定调预期(12月下旬,预计20日左右)

2026年全国能源工作会议即将召开。这是每年底最重要的能源政策会议,总结今年、部署明年。市场高度关注通稿中是否会首次将“核聚变”列入年度重点工作任务,或者在“未来产业”和“新型能源体系”的表述中提升其优先级。如果有,这将是板块从“概念”走向“国家战略任务”的又一官方背书。

3. 年底合同签署高峰(12月31日前)

中科院、央企通常需要在年底前完成当年的预算执行和合同签署。此前公示的中标候选人(如王子新材、新风光等)有望在未来两周内正式签署合同,并发布“自愿性披露公告”,这是股价的二次催化剂。

此外,国内BEST项目虽然大头已在12月11日落地,但真空室、第一壁材料等细分环节可能还会有零星的“补单”招标。同时,需留意“十五五”能源规划前期研究成果中,对聚变能商业化时间表的表述是否比“2035年”更激进。

三、 投资路线图:BEST项目全景工程拆解

为何说现在的投资具有极高的确定性?因为BEST项目的建设周期已经明确。

项目核心总览:

总预算: 约 145 亿元(人民币)。

当前进度: 15%(处于“大规模采购与核心零部件原材料备产”阶段)。

关键节点: 2025年底招标高潮 -> 2026年全面制造与安装 -> 2027年调试与点火。

基于此,我们按系统对价值分布、材料需求及核心标的进行了详细拆解,这也是未来的投资藏宝图:

1. 超导磁体系统(最核心)

价值占比: 35% - 40%(约 50-55 亿元)。

当前状态: 原材料(线材)生产中,线圈制造招标刚启动。

2. 主机与真空系统(容器)

价值占比: 25% - 30%(约 35-40 亿元)。

当前状态: 大型锻件中标(屏蔽块),真空室分段制造中。

3. 电源与加热系统(动力)

价值占比: 15% - 20%(约 25 亿元)。

4. 辅助系统(外围)

价值占比: 10% - 15%(约 15-20 亿元)。

当前状态: 部分组件(阀箱)已中标。

四、 总结:时间轴与投资节奏

综上所述,核聚变板块的投资逻辑已经从“听故事”转变为“看进度条”。根据工程节奏,投资重点应按如下时间轴布局:

2025年12月(当下):招标收尾,合同落地

状态: 图纸变订单,资金开始支付。

核心焦点: 电源(王子新材)、结构件(合锻智能)。这是目前确定性最强的第一波红利。

2026年上半年:原材料交付高峰

状态: 工厂机器轰鸣,工地上地基打好。

核心焦点: 超导线材(西部超导)业绩开始体现;大型结构件(真空室)开始进场。

2026年下半年:核心部件安装与总装

状态: 装置现雏形,安装调试合同释放。

核心焦点: 磁体线圈(联创光电)、低温/电源系统安装到位。

2027年:联调联试与点火

状态: 从“造”转向“用”,消耗品逻辑启动。

核心焦点: 偏滤器/钨铜(安泰科技)、第一壁就位。

结论: 24亿的招标爆发只是开始,BEST项目145亿的预算意味着未来两年将是订单密集兑现期。现在,正是投资核聚变工程化落地的最佳起点。