当“矿区自动驾驶”敲开18C之门:希迪智驾在重构一套怎样的智能驾驶资本架构?

12月11日早间,希迪智驾在港交所正式启动全球招股:计划全球发售约540.8万股H股,其中香港公开发售约占5%,国际发售约占95%,并设有15%的超额配股权;发售价为每股263港元,预计12月19日登陆联交所主板,股票代码3881。

表面上,这是又一家自动驾驶企业叩开18C特专科技公司通道的故事:高速增长、持续亏损、高强度研发投入,再配上一张“矿区自动驾驶+V2X+智能感知”的技术菜单。

但如果换一个架构视角,把这次上市当作一场“业务–资产–资本”的工程,而不是单次融资事件,我们会看到一套更值得创始人、CFO 和董事会拿来复盘的底层逻辑。

真正撑起一个18C故事的,不是讲了多少“自动驾驶概念”,而是你能不能把场景、可复用资产和资本路径拧成一根绳。

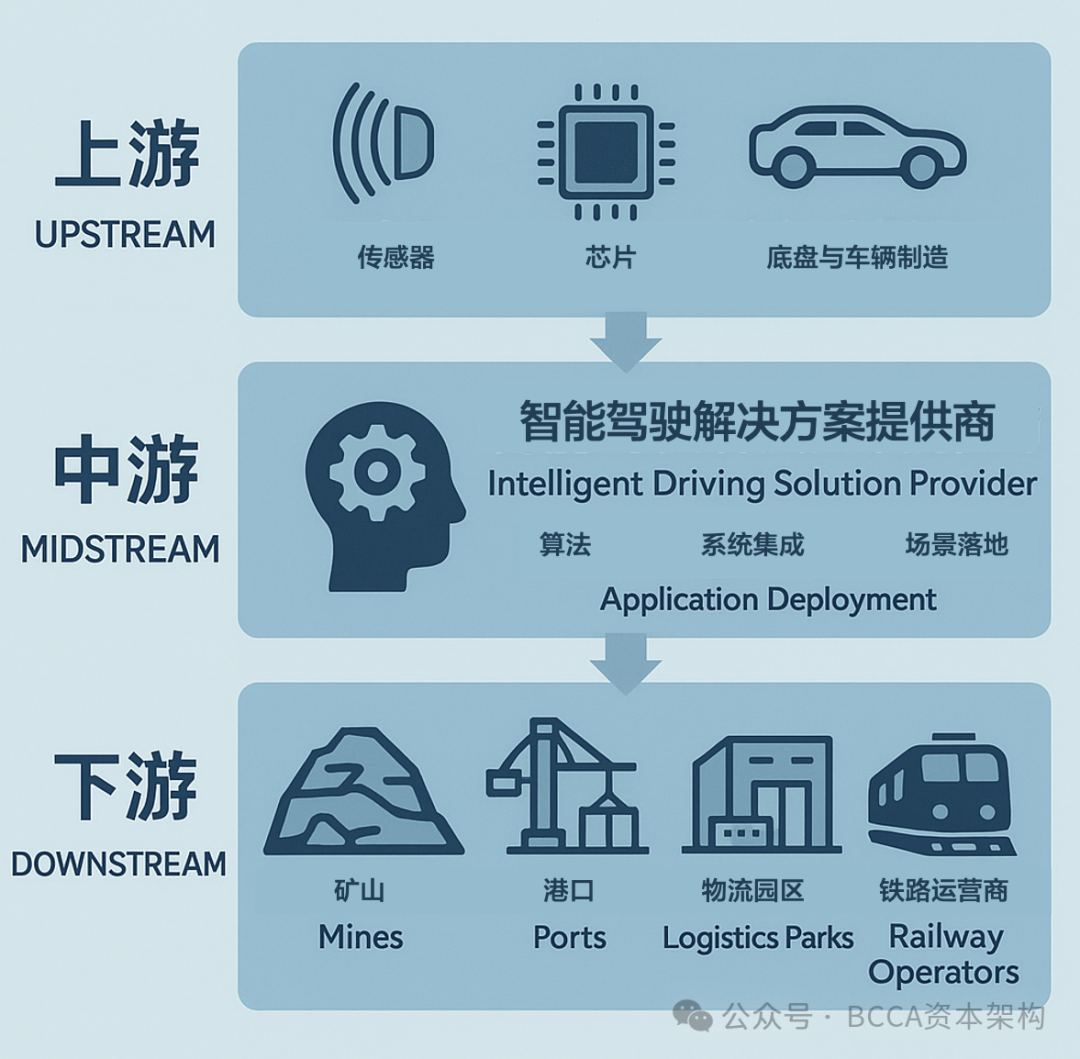

一、希迪智驾在这盘自动驾驶大棋里的位置

希迪智驾的主航道很清晰:不是乘用车Robotaxi,而是封闭场景下的商用车智能驾驶——包括矿区、物流园区等重载工业场景的自动驾驶卡车,以及支撑这些场景的V2X车路协同和智能感知系统。

从产业链分工看,它处在“技术底层 + 系统解决方案”的中游位置:

向上:连接激光雷达、摄像头、算力芯片等传感与计算硬件,叠加自研的软件栈和算法;

向下:对接矿山运营商、大型物流企业、地方国企,交付的是“车+路+云+运营”的整体解决方案,而不只是单体车辆或单个控制器。

招股书及多家第三方机构的行业数据大致勾勒出它当下的行业位置:

在“中国智能驾驶商用车公司”整体市场中,按收入口径大约排在前几名,市场份额约为个位数;

在更细分的“自动驾驶矿卡解决方案”市场,以收入计跻身前三名,并在部分指标上位居第一;

已经交付了多个具有示范效应的项目,例如为某矿区交付数十辆自动驾驶矿卡,与数百辆有人驾驶卡车混编作业,形成目前全球最大规模的混编采矿车队。

换句话说,希迪智驾不是在讲一个“虚拟的未来机器人世界”,而是在一条有明确工程指标、强交付压力、客单价高但采购节奏相对集中的赛道上,去扮演“系统级解决方案供货商”的角色。

这也决定了它的基本商业逻辑:不是靠铺量去换 DAU,而是靠少量高价值项目,把一整套智能驾驶能力“压缩”进一座矿、一条线路、一个车队里——然后重复复制。

二、从业务–资产–资本三层,看这一步棋的真正含义

如果我们用“业务–资产–资本”三层结构来拆这次263港元/股的IPO,会更清楚地看到故事的逻辑顺序。

(一)业务层:从矿山出发的“封闭场景路线”

在业务层,希迪智驾做了一个非常典型、但在“18C语境”下经常被低估的选择——从技术想象力更强的城市Robotaxi,转向商业可验证程度更高的封闭工业场景。

封闭矿区、港口、物流园区有几个显著特点:

道路拓扑相对简单、规则可控,不必面对城市道路海量“长尾场景”;

车流主体高度可管控,参与者有限,方便统一调度和运营管理;

业务方(矿企、港口)天然以“吨位、效率、安全事故率”来衡量ROI,议价和复盘都有明确指标。

希迪智驾围绕这些特点,构建了三块主业务:

自动驾驶产品与解决方案:矿区自动驾驶卡车解决方案、“元矿山”平台、自动驾驶物流车方案等;

车联网 / V2X:路侧单元、边缘计算节点、云控平台等,把车–路–云数据打通;

智能感知:列车自主感知系统(TAPS)、车载智能感知及安全管理方案等,向铁路、城轨等场景外延。

这三块业务在财务报表上的体现是:营收高增、毛利率尚可,但整体仍然大额亏损——大量资源被投入到研发、场景落地和项目运维上。而对一个18C公司来说,“先做出可复制的工程样板,再谈规模化盈利”几乎是必经阶段。

(二)资产层:可跨场景复用的“元矿山操作系统”

真正决定公司长期价值的,是哪些能力可以沉淀为“复利资产”,持续跨矿区、跨客户、跨行业复用。

从公开信息里,我们能看到几类值得特别关注的资产:

场景级操作系统:所谓“元矿山”平台,本质上是把矿区作业流程、调度逻辑、安全规则、车队管理抽象成一套可配置的系统。每进入一个新矿区,系统会根据不同地形、工艺和设备做适配,但底层算法、架构和工具链高度复用。

算法与软件栈:包括感知、决策、控制、路径规划、车路协同等模块,以及与主流传感器、底盘、动力系统适配的工程能力。这些是典型的“前期重投入、一旦成熟即可多次复制”的无形资产。

高门槛标杆项目:例如“56辆自动驾驶矿卡+约500辆有人驾驶卡车”的混编车队,以及国内首个完全无人驾驶纯电采矿车队。这类项目一方面验证技术可靠性,另一方面在招投标中转化为极具说服力的“资质资产”。

数据与安全记录:长期在高风险工业场景中的运营数据、事故处置记录、安全标准执行情况,都会沉淀为难以复制的“安全资产”,在监管审查和客户决策中拥有不对称优势。

跨赛道延展能力:基于V2X和智能感知技术,向铁路、城轨等“类封闭交通系统”延伸,使单一矿区场景背后的技术栈获得更广阔的应用空间。

如果把这些要素画在一张结构图上,可以看到:希迪智驾真正价值的重心,并不在于单次设备销售的收入,而在于能否持续把“一个矿区的成功经验”复制到 N 个矿区、若干条铁路和多个国家的工业场景中。

(三)资本层:用18C把“技术故事”接上现金流现实

再来看资本层,这次IPO有几个关键信号:

路径选择:18C特专科技 + 未商业化公司

。希迪智驾被界定为18C项下的特专科技公司,且属于“未商业化公司”。这意味着监管机构承认其技术与赛道的战略价值,同时也明确提示了“收入规模不足、商业验证仍在进行中”的风险。

融资用途:从讲故事到补链条

。按公告披露,募资净额中大约半数用于持续研发,约15%左右用于拓展国内外商业化能力,其余则预留给产业链整合与潜在并购。这实际上是一条“从技术向业务再向生态”的资本使用路径,而不是简单地填补亏损。

估值与预期:从“自动驾驶想象力”回到“工程规模化能力”

。过去几年,希迪智驾在一级市场经历多轮融资,累积投入巨大,但财务上仍处于高亏损状态。18C通道允许它在尚未盈利前登陆资本市场,但投资人对其估值的最终判断,仍然会回到一个问题:这些矿区、车队和平台,能否在3–5年内变成稳定、可复制、可扩张的现金流。

在我们的实务中,会用一套业务–资本协同架构(BCCA),把“业务主航道–可复用资产–资本路径”画成一张时间轴+结构图:左边是场景和产品,右边是融资工具与估值锚点,中间是关键的可复利资产。希迪智驾这次登陆港股,可以看作是这张图上一个非常重要的节点——但绝不是终点。

三、给创始人和 CFO 的“18C 架构备忘录”

从希迪智驾的案例里,站在创始人和 CFO 的视角,有几条值得写进“架构备忘录”的提醒:

1. 不要从“能不能上18C”开始,而要从“主场景是什么”开始

很多公司一谈18C,就先问:我们符不符合“特专科技”的定义?其实逻辑应该倒过来:

先问自己:哪一个业务场景,既有足够大的空间,又能在可见周期内验证商业模式?

再看这个场景背后的技术与数据资产,是否足够稀缺、足够可复用,值得用18C的方式去放大。

希迪智驾选择从封闭矿区起步,就是一个典型案例:牺牲了一些“面向C端”的想象力,换取更可度量的ROI和更快的工程落地反馈。

2. 把“产业链协同”写进你的资本故事

无论是矿区自动驾驶、无人港口,还是铁路智能感知,单一公司的能力都是有限的。真正有说服力的18C故事,往往是围绕一个核心平台,把上游传感器、芯片厂和下游运营方串成一条产业链协同路径。

这也意味着,在与投资人、监管机构沟通时,不能只讲“我有多少算法工程师”,而要讲清楚:

你的解决方案,在哪个价值链环节是“不可替代的”;

哪些环节是可以通过合作、并购、生态建设来补齐的;

未来 3–5 年,你希望通过几次资本动作,把这条链条从“点状突破”变成“结构优势”。

3. 上市是“结构化融资”的起点,不是终点

18C 给了技术公司提前进入公开市场的可能,但也放大了一个问题:上市之后,如何用好资本工具,而不是被短期股价牵着走。

对类似希迪智驾这样的公司来说,更重要的是:

把IPO当成一次“结构化融资”的起点——在股权、可转债、产业基金、并购等工具之间设计好组合拳;

用好募资中的“研发+商业化+并购”配比,把每一次大额资本开支都对齐到明确的资产沉淀目标上;

在董事会和管理层层面,形成一套长期可迭代的“业务–资产–资本”协同决策机制,而不是哪一轮融资来临再临时抱佛脚。

从这个意义上说,18C不是一张“快速上车”的门票,而是把公司正式拉入“架构化资本运营”赛道的起跑线。

收尾:当自动驾驶从“故事”走向“架构工程”

希迪智驾的港股之行,有很多标签:“矿区自动驾驶”“大疆系”“18C特专科技”“三次递表”“高速增长+高亏损”……这些标签都是真的,但也都只是表层描述。

如果站在结构视角去看,这次IPO更像是一次公开的实验:在一个高度工程化、重资产、长周期的工业自动驾驶赛道里,一家以“场景+平台+数据”为核心资产的公司,能否借助18C通道,把自己的业务主航道、可复用资产和资本路径雕刻成一套经得起周期检验的智能驾驶架构。

真正能穿越周期的18C公司,靠的不是一次IPO的勇气,而是把业务、资产和资本路径,打磨成一套可以不断复制、不断迭代的长期架构。

所谓业务–资本协同架构(BCCA),说到底就是帮企业把每一次融资、上市、并购、分拆,嵌入一张长期的“业务–资产–资本”结构图里,而不是把资本动作当作一次次孤立事件。对于正在排队或筹划18C、科创板、港股、A+H等多路径布局的企业来说,这种视角可能比单一估值数字更重要。