高成长的讯飞医疗(02506):研发驱动,估值潜力亟待挖掘

在恒指继续上冲,热门概念股普遍上涨的背景下,“医疗大模型第一股” 讯飞医疗(02506)$讯飞医疗科技(02506)$ 却要用业绩来证明其投资价值。

智通财经 APP 了解到,近日讯飞医疗(02506)发布 2025 年上半年财报,收入继续保持高增长水平,期间营业收入 2.99 亿元,同比增长 30%,延续了 2022-2024 年复合增速 24.7% 的高增长态势。这主要得益于该公司的研发驱动,研发成果化以及 GBC 三端应用场景协同发力,多元驱动收入不断创新高。

另外,该公司的盈利能力显著改善,一方面毛利率保持稳定,期间稳居 51.5% 高位,另一方面运营效率持续优化,销售与管理费用率下降 7.5 个百分点,净亏损率显著收窄至 22%,同比改善 15.5 个百分点。

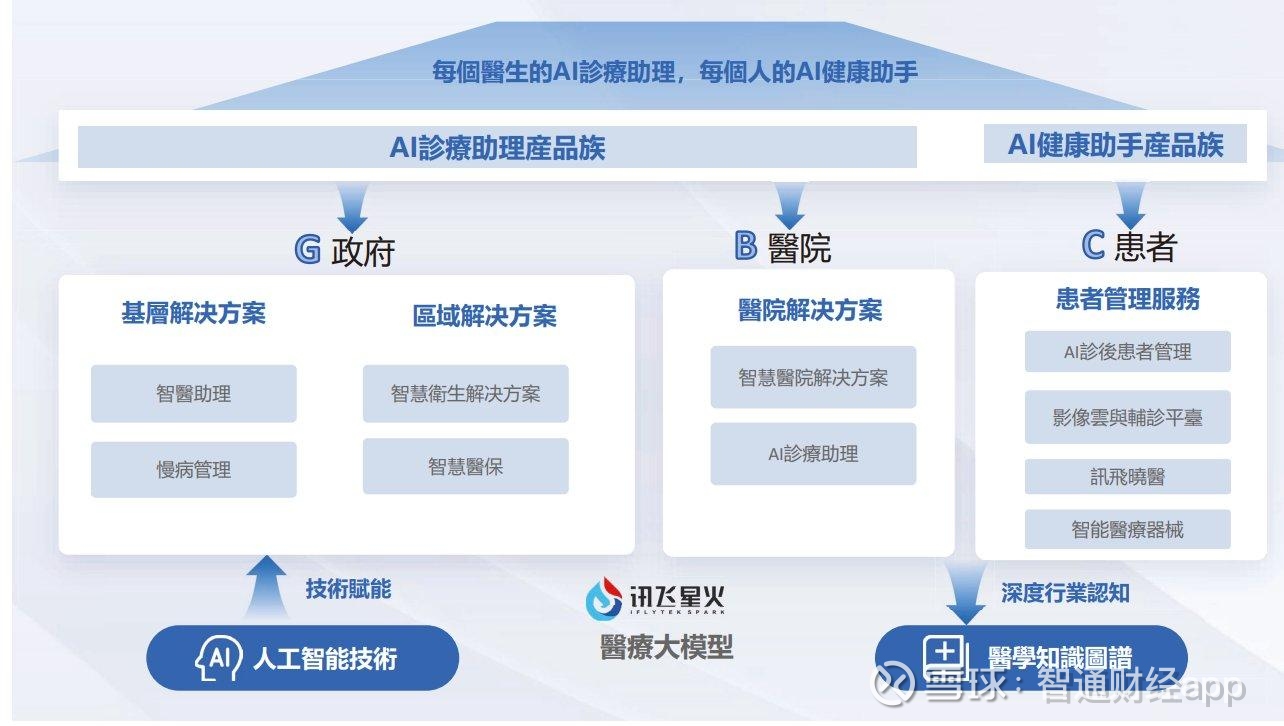

实际上,讯飞医疗围绕 “每个医生的 AI 诊疗助理,每个人的 AI 健康助手”,基于业内领先的人工智能技术和深度的行业认知,打造了用 AI 赋能政府(G)、医院(B)、患者(C)的 AI 诊疗助理产品族和 AI 健康助手产品族,并形成了 GBC 三大场景驱动的多元模式。

图片来源:公司财报

2025 年上半年,政府端业绩表现抢眼,收入 1.4 亿元,同比增长 87%,占比收入 47.4%。其中基层解决方案收入同比增长 52%,区域解决方案增长 178%。医院及患者端合计收入为 1.56 亿元,同比增长 3.7%,合计收入份额 52.6%。

就具体产品而言,该公司构建了 GBC 多元化场景的产品矩阵,且其 AI 医疗产品处于行业领先水平并获得大规模的应用。

多元驱动,构建 GBC 产品矩阵

在 G 端,比如基层解决方案核心产品 “智医助理”,作为业界唯一通过国家执业医师资格考试综合笔试测试的 AI 系统,已覆盖全国 697 个区县、超 7.5 万个基层机构,累计完成超 10.1 亿次 AI 辅助诊断;区域解决方案的 AI 传染病防控解决方案已在安徽、江西、浙江、陕西、湖南等多省规模应用。

B 端继续保持大模型行业领先的落地速度,抢占市场先机。核心产品智慧医院解决方案,提供智慧服务、智慧医疗、智慧管理 “三位一体” 服务,在北京协和医院、四川大学华西医院及山东省立医院等全国 500 余家等级医院落地。截至 2025 年 6 月,讯飞星火医疗大模型已在全国 20 余家龙头医院落地应用。

其实讯飞医疗的 G 端及 B 端深度绑定,在政策及市场的双轮推动下持续提升两端的渗透率,以及提升品牌影响力,而医院端是最大的患者来源,通过数据飞轮效应获取到最大的应用场景的潜在需求。患者端是最大的应用市场,也是增长前景最大的场景,这将持续为该公司带来强劲的增长动力。

在 C 端,该公司打造了 AI 诊后患者管理、影像云与辅诊平台及讯飞晓医等全面的产品矩阵,在 B 端及 C 端共同驱动下,用户应用规模均保持高增长的态势。

以讯飞晓医为例,2025 年 3 月,讯飞晓医 APP 接入讯飞星火医疗大模型 X1,全面开启深度思考模式,支持常见病 1600 余种、症状 2000 余种、药品 50000 余种,医疗 OCR 识别率达 97%,主流检验报告格式覆盖度达 98%,同时凭借强大功能,该 APP 也接入华为运动健康、第三方硬件等健康数据。截至 2025 年 6 月,讯飞晓医 APP 下载量已突破 2400 万次,累计完成超 1.4 亿次 AI 咨询量。

GBC 三大应用场景为讯飞医疗构建了强大的用户壁垒,在行业发展初期以先发优势不断开城拓土,抢占市场份额。同时该公司高研发投入构筑了技术护城河,在医疗大模型上持续领跑同行,并保持 AI 医疗技术的前沿地位。

研发驱动,有望获价值发现

今年 3 月,该公司首发具备 “深度推理思考能力” 的星火医疗大模型 X1,在诊断推荐、健康咨询等医学任务上效果均超过 GPT-4o 以及 DeepSeek R1;仅仅四个月后,该模型在 7 月份进一步升级,在全科辅助诊断、体检报告解读、健康咨询、导医导诊等通用医疗任务上持续保持业界大幅领先。8 月,在中文医疗大模型权威评测平台 MedBench 榜单上,讯飞星火医疗大模型以 100.2 的高分登顶,持续领跑行业。

值得注意的是,讯飞医疗还是行业标准的制定者,是唯一一家参与制定《医疗领域中用于大型语言模型的技术评估体系和标准规范》的企业;同时参与编写《医疗场景下大模型应用效果评测专家共识》,并在今年 7 月底的世界人工智能大会(WAIC)上,再一次作为核心参编单位牵头《医疗健康行业智能体标准体系》研制,主导健康咨询智能体、病历生成与质控智能体等 10 项子标准的制定。

高强度的研发,使得该公司得以保持在行业前沿技术水平,2025 年上半年,其研发投入 1.34 亿元,研发投入占营收比重为 45%,研发成果化带来的边际贡献提升

AI 医疗具有非常高的市场前景,根据中邮证券研报,2019-2023 年中国医疗人工智能行业的市场规模复合增速达 33.8%,预计到 2033 年将达到到人民币 3157 亿元,复合增速高达 43.1%,其中在医疗机构应用市场规模将达到 2244 亿元,复合增速 42.8%。同时政策层面持续加码驱动行业发展,比如今年 3 月政府部门发布的《紧密型县域医共体信息化功能指引》,及 4 月《关于优化基层医疗卫生机构布局建设指导意见》,均明确要求推动 “AI + 医疗” 落地。

作为 AI 医疗大模型的行业龙头,讯飞医疗将受益于行业高成长及政策驱动双红利,同时也将从三大要素驱动其长期价值重估:

一是产业资本的青睐,比如万家健康产业基金,截至 6 月底,该公司已跃升成为万家健康产业基金的第六大重仓股;二是在业绩持续释放下,长线价值投资者的价值发现,最近几周成交量和股价都有显著提升;三是热点资金的炒作,AI 医疗作为当前热门板块,已连续三个月保持上涨趋势,公司股价尚待挖掘。

从公司基本面来说,讯飞医疗凭借研发驱动的技术护城河、GBC 协同构建的用户壁垒以及庞大的 C 端用户池,在领先且丰富的产品矩阵支撑下,有望迎来高速发展周期。而作为港股医疗大模型第一股,其稀缺性叠加业绩增长预期也将驱动估值重估。同时长期主义的发展理念,也为该公司估价带来空间。

从第三方券商观点看,基本持看好态度,多为评增持以及买入评级,多数券商给的目标价都挺高,其中国泰海通最近研报将目标价上调至 154.48 港元,较现价溢价达 38.86%。截止目前,该公司股价已连续四周上涨,涨幅为 10%,近期 AI 医疗概念板块持续强势,叠加强劲基本面,估值提升空间大,投资者可重点关注。@今日话题