新股前瞻丨固废处理龙头赴港 IPO:军信股份能否借资本东风,撬动海外新市场?

今年上半年,香港 IPO 市场增长强劲,超越其他主要国际市场,位居全球 IPO 集资额首位。据统计,今年首 7 个月共录得 53 宗新股上市,集资总额约 1270 亿港元,年增幅超过 6 倍,超越过去 3 年中每一年的全年集资总额。正在处理中的上市申请超过 210 宗。全球 IPO 市场上半年集资额按年仅增约 10%,交易宗数则下降 5%。

而这离不开内地企业赴港上市的热情持续高涨,数量呈现急剧上升态势。进入 8 月以来,已有多家 A 股上市公司相继披露了赴港上市的计划及最新进展,军信股份 (301109.SZ) 就是其中之一。

营收净利稳健增长,海外市场积极布局

据港交所披露,湖南军信环保股份有限公司 (以下简称 “军信股份”) 递表港交所主板,中金公司和中信证券为联席保荐人。

据招股书显示,军信股份成立于 2011 年,是湖南环保领域的龙头企业,专注于固废处理及绿色能源业务,覆盖生活垃圾、餐厨垃圾、市政污泥等领域,项目分布于湖南长沙、浏阳等地及海外。

根据弗若斯特沙利文的数据,就项目规模而言,公司的主要业务营运所在的长沙环保产业园是中国同业中最大的环保综合园区之一。截至目前,其涵盖多个项目,包括与垃圾清洁焚烧发电与多种废物的综合处理相关的项目。

从业绩表现来看,近年来公司的营收净利均实现稳定增长。2022 年、2023 年、2024 年及 2025 年前三个月,军信股份分别录得收入约为 15.48 亿元(人民币,下同)、18.37 亿元、24.11 亿及 6.97 亿元,期内溢利分别约为 5.87 亿元、6.53 亿元、6.86 亿元及 2.36 亿元。

报告期内,公司的核心业务包括垃圾清洁焚烧发电、多种废物的综合处理 (包括污泥、污水及渗滤液、飞灰及其他)、生活垃圾的中转处理、压缩及转运及餐厨垃圾的收集、无害化处理及资源化利用。

其中,垃圾清洁焚烧发电业务为公司的主要营收来源之一。智通财经 APP 了解到,公司通过其长沙垃圾焚烧发电项目 (一期及二期)、浏阳项目及平江项目提供垃圾清洁焚烧发电及绿色能源。目前,公司垃圾清洁焚烧发电项目的日处理能力合计为 9,600 吨生活垃圾。此外,据弗若斯特沙利文的资料,按 2024 年每吨垃圾平均上网电量计,公司在中国所有提供垃圾焚烧发电的企业中排名第一,成为中国领先垃圾焚烧发电企业之一。从营收来看,2022 年 - 2024 年,来自该业务的营收分别为 6.61 亿元、6.98 亿元、6.85 亿元,虽然营收稳步上行,但营收占比却大幅下滑,已从 2022 年的 42.7% 下滑至 2024 年的 28.5%。

智通财经 APP 观察到,这或与公司近年来建筑服务收入增长有关。报告期内,来自该业务的营收从 2022 年的 8373.8 万元大增至 2024 年的 8.27 亿元,营收占比也从 5.4% 增长至 34.7%,这主要与公司的浏阳与平江项目的开展有关。

尽管军信股份在垃圾处理规模与技术效率方面处于行业领先,但其业务仍高度依赖少数大客户。招股书显示,公司的主要客户包括政府机构以及国家电网电力公司。报告期内,来自公司五大客户的收入分别为 15.45 亿元、18.32 元、23.35 亿元及 6.52 亿元,分别占公司总收入的 99.9%、99.7%、96.8% 及 93.5%。其中,来自公司最大客户的收入分别占公司同年总收入的比例分别达 54.3%、42.4%、 34.0% 及 51.4%,存在一定的客户集中风险。

为了扩张市场,也为了进一步优化客户结构、增强抗风险能力,公司近年来积极扩张海外市场。作为海外战略扩张的一部分,军信股份一直在中亚地区建立业务。2024 年,军信股份已与吉尔吉斯斯坦地方当局签署服务特许经营协议,以在首都比什凯克开发绿色环保能源项目。2025 年,军信股份亦已签署框架协议,以在吉尔吉斯斯坦奥什市和伊塞克湖州开发类似项目。同年,军信股份扩大中亚的业务范围,签订谅解备忘录,以在哈萨克斯坦斯坦阿拉木图开发类似项目。

行业前景广阔,市场地位领先

从行业来看,根据弗若斯特沙利文的资料,随着人口增长及经济发展,全球多种固废量持续提升,以生活垃圾为例,全球生活垃圾产生量从 2020 年的 1,894.1 百万吨增长至 2024 年的 2,173.5 百万吨,预计到 2029 年前达到 2,619.1 百万吨。其中相较于欧美同类企业多依赖定制化设计与本地工程团队的交付模式,中国头部企业在 EPC 总承包、BOT/BOO 等模式下展现出更高的项目推进效率,尤其在新兴市场面临财政压力与基础设施薄弱背景下,中国企业成熟运营能力 + 快速落地的方案更具吸引力。

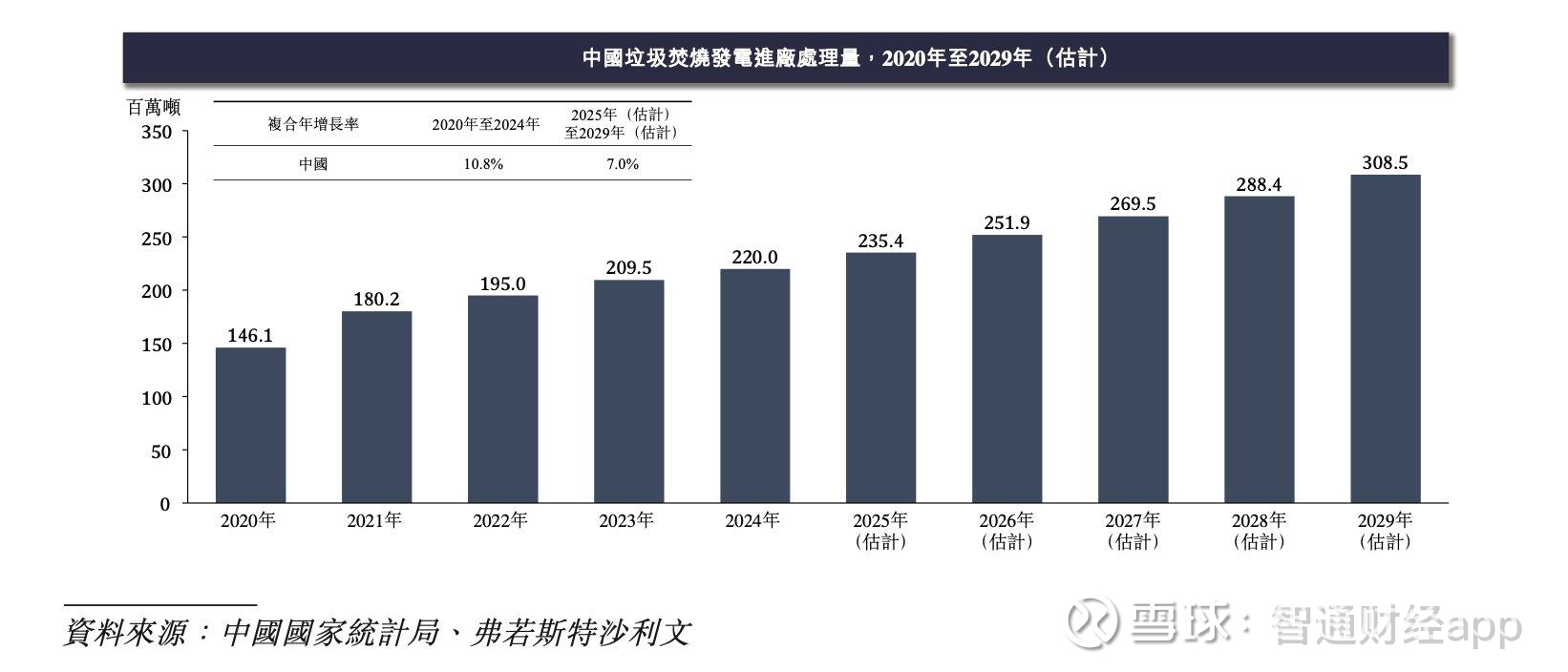

中国生活垃圾产生量保持平稳增长,从 2020 年的 235.1 百万吨增长至 2024 年的 260.6 百万吨。截止至 2023 年底,中国在运行的生活垃圾焚烧无害化处理厂数为 696 个。而中国垃圾焚烧进厂处理量保持了较快增长,从 2020 年的 146.1 百万吨增长至 2024 年的 220.0 百万吨,期间实现了 10.8% 的复合年增长率。

随着城市化进程持续推进,中国垃圾焚烧发电进厂处理量及增长将趋于稳定;同时,历史填埋垃圾对土壤造成的污染问题亟需通过焚烧处理解决,以往历史留存的垃圾得以重新进厂进行无害化焚烧处理,进一步扩大了市场空间。预计 2025 年至 2029 年,全国垃圾焚烧发电进厂处理量的复合年增长率将达 7.0%,到 2029 年增长量将达 308.5 百万吨。

中国的垃圾焚烧发电行业集中度较低,大部分企业以政府特许经营权在当地经营,全国性企业较少,前十大企业市场集中度仅为 30%。 垃圾焚烧发电单体项目规模是衡量企业运营效率与资源整合能力的关键维度之一。相比单纯以企业整体处理总量,单体规模更能反映单个厂站的工艺集成度、设备配置水平及资源利用效率。

在市场竞争方面,根据弗若斯特沙利文的资料,2024 年,军信股份的长沙垃圾焚烧发电项目在全国所有固体废物焚烧项目中,日处理能力排名第四,按每吨垃圾平均上网电量,在中国所有垃圾焚烧发电公司中排名第一。此外,军信股份的长沙中转项目亦在全国所有垃圾中转处理及转运项目中排名第一,长沙餐厨垃圾项目在全国所有餐厨垃圾处理项目中按日处理能力排名第三。

总体来看,军信股份凭借在固废处理领域的技术积累和规模优势,保持了业绩的稳定增长,并通过拓展中亚市场积极寻求新的发展空间。未来,公司若能成功在港上市,有望进一步提升资本实力和市场影响力,为其国内外业务的持续扩张提供支撑。与此同时,客户集中度较高仍是其需要持续关注和管理的经营风险之一。