盈利双位数增长确认基本面反转,天工国际(00826)步入高确定性的加速成长期

天工国际(00826)$天工国际(00826)$ 3月30日发布的2025年业绩公告,向市场传递了一个明确的积极信号。

据财报显示,天工国际2025年的收入约为47.19亿元(人民币,下同),股东净利润约为4亿元,同比增长11.5%。利润端的双位数增长,预示着天工国际在经过三年的阶段性调整后,已重回增长轨道。

聚焦于下半年,天工国际基本面触底回升的态势越加明显。数据显示,2025年下半年中,天工国际的收入为23.76亿元,同比增长2.85%,股东净利润为1.97亿元,同比增长12.73%。收入与利润的双增长,反映出天工国际下半年增长动能进一步强化,整体经营呈现加速向好趋势。

若深入解读此份财报,可见天工国际长期坚持的产品高端化战略已进入收获期,成效正加速显现。这不仅将推动天工国际迈入新一轮成长周期,其价值也有望逐步获得市场认可,并享受高端化进阶所带来的高估值溢价。

国内市场稳健发展显韧性,高速钢与切削工具“量价齐升”

2025年,高端新材料制造行业在挑战与机遇的交织中前行。一方面,全球关税摩擦再度升级,地缘政治局势持续紧张,贸易政策不确定性加大,叠加金融市场的持续波动,共同对全球经济复苏构成压力,也为企业的国际化布局带来明显扰动。

另一方面,我国在重点领域和关键环节的改革开放迈出坚实步伐,推动经济实现稳中有进,增速在全球主要经济体中继续保持领先。在此背景下,新能源汽车、消费电子、高端装备制造等重点产业需求持续释放,带动国内高端高速钢等细分市场整体呈现稳健增长态势。

行业数据显示,2025年高端钢材(含高速钢、模具钢等特种钢)市场规模进一步扩大,相关领域需求显著回暖。值得注意的是,制造业用钢占比已升至51%,首次超越建筑用钢,成为推动钢铁行业结构升级的核心动力。

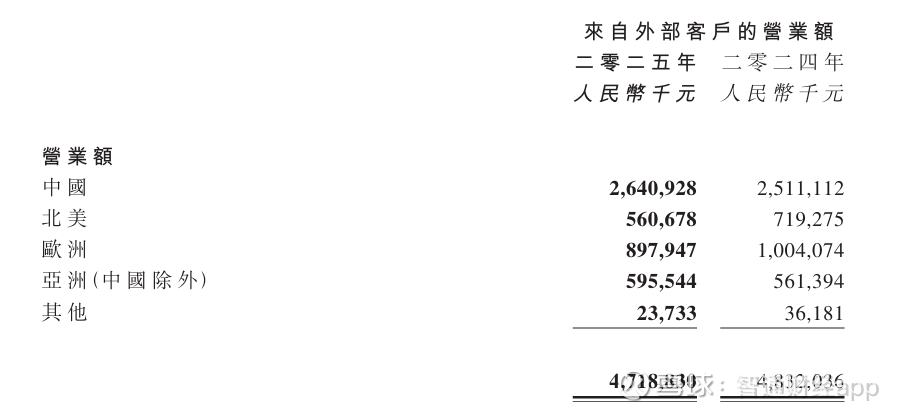

作为深耕特种钢材与先进合金材料的高端新材料制造商,天工国际受益于国内特钢需求的强劲增长。2025年,天工国际来自于中国的收入约为26.41亿元,同比增长5.17%,占总收入的比例从约51.97%上升至55.97%,提升近四个百分点,这是天工国际在面对全球化扰动时仍能实现稳健发展的关键原因。而亚洲地区(中国除外)的收入约为5.96亿元,同比增长6.08%,亚洲地区成为了天工国际在地区层面的新增长点。

从产品结构来看,报告期内模具钢、高速钢及切削工具的内销表现均较为突出。其中,模具钢内销收入同比增长3.3%至10.41亿元,呈现“量稳价升”态势——销量在国内新能源汽车、一体化压铸等领域需求支撑下保持稳定,平均售价则凭借成本传导与公司议价能力提升约4%。

高速钢内销增长尤为强劲,收入同比大增37%至5.78亿元,主要受益于“量价齐升”。销量因国内切削工具行业需求增长而上升12%;平均售价则在原材料成本上涨、粉末冶金及高端产品占比提高的推动下显著提升23%。

切削工具内销同样表现亮眼,收入增长19.9%至约4亿元,也实现了“量价齐升”。销量伴随下游汽车、机械等行业复苏同比增长6.8%,平均售价在高端硬质合金刀具需求拉动下上涨12.4%。

钛合金业务报告期内则有所承压,实现收入约6.26亿元,这主要受消费电子关键客户产品迭代节奏影响,但公司通过持续拓展多元行业渗透,仍推动了钛合金产品销量同比增长14%,为后续复苏蓄力。

多维因素推动天工国际加速迈入新增长周期

若说天工国际2025年的业绩已触底回升,那么步入2026年,在国内市场需求强劲、价格传导、高端产品加速放量等多维因素的共同作用下,天工国际将步入新一轮成长周期。

在国内市场需求方面,2026年有望保持强劲增长,这将带动天工国际的国内业务继续发挥“压舱石”作用展现更高成长弹性。2025年,特钢行业已呈现“总量提升、结构升级、替代加速”的态势,高端特钢产量占比升至28%,这一趋势在2026年有望进一步强化。

随着国家将年度GDP增长目标设定在4.5%–5%,并明确推动“新质生产力”与高质量增长,高端制造、新能源、特高压电网等战略产业进入加速发展期。在此基础上,油价高位运行将推动中国新能源汽车的全球销售,进而拉动模具钢需求;同时,汽车、机械、航空航天及电子等产业复苏升级以及进口替代的红利,将持续带动高速钢与切削工具的需求增长。作为特种钢材与先进合金材料领域的领先企业,天工国际有望在这一轮产业的结构性升级中持续受益。

而在价格传导方面,2025年中,天工国际的模具钢、高速钢以及切削工具的平均售价均有不同程度的上涨,这主要是因为上游原材料价格的持续上涨、市场需求的强劲以及高端产品占比的不断提升所共同作用的结果。

2026年以来,地缘局势持续紧张,推动上游原材料成本快速攀升。以切削工具的核心原料钨粉为例,其在2025年价格已累计上涨超200%的基础上,2026年第一季度价格再度上涨超过118%,且涨势正逐步传导至其他关键金属材料。下游市场的高景气度进一步强化了这一趋势——以欧科亿为代表的同行业企业业绩大幅增长,充分印证了数控刀具赛道的需求强度,也为高速钢及切削工具市场的持续旺盛提供了有力参照。

天工国际作为行业内的龙头企业,在业务规模以及产品高端化方面有显著优势,这有利于公司顺利将上游成本转移至下游,从而持续提升公司的盈利水平。2025年中,天工国际平均售价涨幅相对较低的模具钢的毛利率提升到了14.5%,高于2024年的12.1%以及2025年上半年的13.8%,足以见产品提价对公司盈利能力改善的显著作用。可以预见,随着2026年上游原材料价格的进一步攀升,天工国际的全系产品有望迎来涨价增利新周期。

在高端产品放量方面,天工国际凭借其完整的粉末冶金技术平台,加速从产品升级、关键“卡脖子”材料研发、增材制造(3D打印)原材料三大方向协同发力,加速推动公司产品结构向高端化迈进。

在产品升级层面,天工国际通过粉末冶金技术持续提升公司工模具钢、切削工具的产品价值,从而推动产品价格的稳步提升。其中,粉末钢将于2026年开始放量。在2025年7月,天工国际与恒而达签署合作协议,恒而达将自2026年起五年内每年向天工国际采购不少于100吨锯切工具专用材料,五年合计采购不少于600吨。市场预计,在与恒而达合作打造标杆效应后,新客户拓展的加速将带动粉末钢快速放量。

在关键“卡脖子”材料领域,天工国际通过粉末冶金技术成功开发出高氮合金材料,尤其在机器人领域率先实现商业化突破。2025年7月,其自主研发的高氮合金材料交付客户并应用于行星滚柱丝杠量产,成为国内该领域首家商业化应用的供应商。随后,公司与恒而达达成合作,共同推进高氮钢在精密丝杠制造中的深入应用。未来,该材料有望从机器人领域快速放量,并向航空航天、医疗器械等更多高端产业持续渗透。

同时,天工国际亦通过粉末冶金技术制备核聚变材料,目前,天工国际已突破结构材料先进低活化钢(RAFM钢)以及功能材料的核电用高硼钢(304B7),二者的需求量分别为4000-7000吨/聚变堆、400-4000吨/聚变堆,市场空间广阔。

而在增材制造原材料方面,天工国际拥有国内最大的制粉设备,产品粒径覆盖0-500μm,能够满足不同成形工艺的需求,目前公司已布局四大类金属粉末材料,其中高合金钢粉末为天工国际的核心优势领域,年产能达8000-10000吨。

且在报告期内,天工国际通过联合设立天工钛晶并收购品德新材的等离子雾化产线,快速切入钛合金3D打印粉末领域,构建了从钛合金母材到3D打印粉末的完整产业链闭环,不仅获得了批量制备工艺与现有产能,更得以提前布局,抢占国内70%以上依赖进口的钛合金粉末市场,为消费电子、航空航天等高端领域的增量需求做好了产能与供应链准备。

值得注意的是,天工国际在通过粉末冶金技术布局钛合金全产业链的同时,其钛合金业务将迎来两个重磅催化。其一,折叠屏手机钛合金铰链进入规模化应用,苹果入局有望引爆市场。目前,荣耀、OPPO、vivo、三星、小米等主流品牌的折叠屏机型均已搭载钛合金铰链。而苹果计划于2026年秋季推出的首款折叠屏手机,已确定采用钛合金机身框架。

行业分析机构Canalys指出,苹果的加入将成为折叠屏行业发展的转折点,预计2026年全球折叠屏手机出货量将实现51%的同比增长,这将显著加速高端钛合金在折叠屏领域的渗透。

其二,3D打印钛合金技术已在苹果产品中实现规模化量产,为上游材料市场打开明确空间。苹果已在其最新款Apple Watch的表壳及iPhone Air的接口上应用该技术。

供应链进一步指出,苹果2026年将推出的折叠屏iPhone,其铰链关键部件亦预计采用3D打印钛合金。苹果在核心部件上连续采纳该技术,标志着3D打印钛合金正式从原型阶段迈入高端制造主流,将强劲拉动高品质钛合金粉末的需求。

作为苹果钛合金材料的潜在核心供应商,天工国际有望直接受益于终端大客户的强势带动。业内观点认为,天工国际钛合金业务的低点已成过去,2026年该业务有望重回快速增长轨道。

结尾:

随着天工国际迈入新一轮增长周期,公司业绩加速释放具备高确定性,多家券商机构对其未来发展持积极看法。中金公司近期发布研报指出,看好公司2026年及2027年在3C钛材及粉末冶金产品领域的高增长潜力。报告认为,从2026年起,天工国际的高端材料业务将持续放量,推动公司从工模具钢龙头向高端新材料供应商加速转型。

中金预计,2026、2027年,天工国际的营业收入将分别达到66.39亿元和73.76亿元,归母净利润分别为6.97亿元和8.94亿元。基于上述业绩预测,以及公司向高端新材料转型所带来的估值溢价,中金将天工国际2026年目标价上调至5.29港元,这较3月31日收盘价有超70%的上升空间。