海信家电半年报:增长藏玄机

司马茶馆

· 福建

$海信家电(SZ000921)$ $海信家电(00921)$

大家好,今天这篇文章是“司马茶馆”出品的第1537篇文章。海信家电刚发布了2025年半年报,不少朋友好奇这份财报的门道,今天就带大伙看看这家老牌企业如何在市场浪尖上稳步前行。

一、财务数据透视

1.业绩韧性

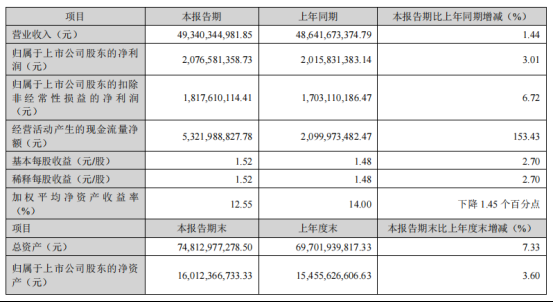

2025年上半年,海信家电营收493.4亿元,同比增长1.44%。在原材料价格波动、消费谨慎的环境下,空调、冰箱等主业稳稳支撑增长,根基扎实。据7月30日报告,归母净利润20.77亿元(增3.01%),扣非净利润18.18亿元(增6.72%),扣非增速超归母,说明靠主业盈利,质量值得肯定。

这就像上班,扣除额外收入后基本工资仍涨,实打实靠卖家电赚钱,而非变卖资产或靠补贴,盈利稳定。

2.现金流亮点

经营活动现金净流量53.22亿元,同比大增153.43%,远超净利润。好比家庭活钱变多,企业进货、建厂、研发都不愁,应对突发情况也有底气。

资

点击查看全文