14倍PE的康哲:市场还在用旧标签定价

按3月25日收盘市值约324亿港元、中金预测2026年净利21亿人民币来算,康哲药业对应的ForwardPE只有14倍。

这个PE倍数更像是在给“CSO公司”定价,但康哲财报里最关键的变化,恰恰是已不再像CSO:创新药+主要独家/品牌品种的收入占比已经逼近六成,且增速明显快于整体;账上现金也足、负债率很低——基本面在换挡,估值锚却还没跟上。也正因为这种“基本面变了、定价还停在过去”的反差,才值得把康哲这份财报翻来覆去地看。

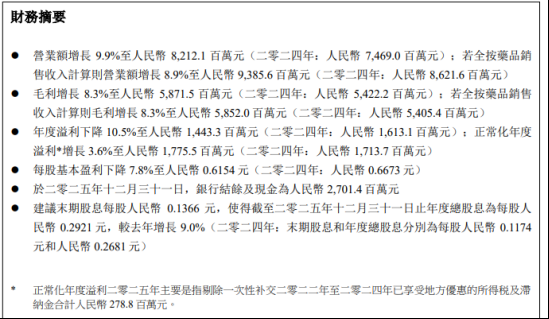

司马看康哲2025年的财报,其实一直憋着个疑问:这家从"销售型药企"转型的公司,在创新药赛道到底能不能跑通?现在答案很明确了:营收82.12亿,同比涨9.9%;要是全按药品销售收入算,营收能到93.86亿,同比也涨了8.9%。更关键的是,抛开一次性非经营性事项影响,正常化净利润实打实有17.76亿,同比还涨了3.6%——这数据,够实在!司马觉得,康哲这份财报足以看出转型的扎实。今天就结合这份财报,跟大伙掏心窝子聊聊,康哲的价值重估,到底走到哪一步了。

现金27亿+创新收入及主要独家/品牌产品近6成:康哲的底子有多厚?

细看康哲药业的2025年财报,82.12亿营收、9.9%的增速,说实话超出不少人的预期。但真正的亮点藏在收入结构里:创新药加主要独家/品牌品种,全按药品销售收入算,去年赚了56.13亿,同比涨23.3%,占总营收的比例直接冲到59.8%,比去年提升了7个百分点。更狠的是,独家药加创新药的增速高达44.1%,是整体营收增速的四倍多!

这说明啥?康哲的核心引擎早就换了。还把它当纯CSO看?那真的是老黄历了。现在近六成收入来自高毛利的主要独家/品牌及创新产品,这分明就是创新药企的财务画像啊!

再看家底够不够厚:账上现金27.01亿元,经营现金流同样充裕,然而负债率只有3.4%。当下市场环境里,手里握这么多现金,且管线推进的弹药也足,这就是熬过行业寒冬的底气。更实在的是,董事会建议全年派息0.2921元/股,比去年还涨了9%——转型期不砍分红反而加码,管理层对自己的造血能力有多自信,不用多说了吧?

从病房到梳妆台:康哲的创新不只是药

战略是骨架,产品才是血肉。康哲现在的打法很明确:围绕核心专科,把创新药按"已上市—审评中—临床阶段"排好队,一批批往后推。

1.管线梯队成型,创新兑现期到了

从年报披露的情况来看,截止到2026年3月,康哲已经有7款上市创新药,最新获批的是治肾性贫血的德昔度司他片(2026年3月13日获批)、治白癜风的磷酸芦可替尼乳膏(2026年1月30日获批)。从这些产品中不难看出,康哲药业瞄准“未被满足的治疗需求”的战略眼光。

从康哲已经上市的创新药(不含皮肤健康业务)来看,甲氨蝶呤注射液(美泰彤)、德昔度司他片(亿福欣)这些产品销售峰值都有望超10亿,用于治疗高磷血症的蔗糖羟基氧化铁咀嚼片(维福瑞)销售峰值潜力更超20亿。

再往后看,用于破伤风被动免疫的唯康度塔单抗注射液、成人狂犬病被动免疫的斯乐韦米单抗注射液及阿尔茨海默病药物ZUNVEYL有望在今年上市;适用于急性缺血性脑卒中的注射用Y-3与季节性过敏性鼻炎适应症的MG-K10预计于2027年可实现商业化;而用于痛风及高尿酸血症的ABP-671则预计于2028年推向市场。整体管线梯次布局清晰,且斯乐韦米单抗注射液+唯康度塔单抗注射液、注射用Y-3、ABP-671销售峰值潜力均在30亿级,高潜力产品将持续兑现中。

这些药不只是赚收入,更把"康哲能做创新药"这件事做实了。另外,康哲现在已经有6款自研产品处于临床开发阶段,包括非常前沿的靶向抑制INHBE的小核酸药物CMS-D008(用于超重/肥胖)等创新药,以及还有超20款自研产品在临床前阶段。未来,自研创新产品将可成为康哲的长期增量。一层层往前推,可谓是“创新+独家驱动短中期增量、自研管线支持长期增长”,增长逻辑的底气更足了。

2.专科领域:从“孵化”到“独立”的隐形冠军

如果说心肾代谢、中枢神经、消化业务是康哲的基石,那么运营皮肤健康业务的德镁医药则是康哲用“孵化”模式锻造出的一把利刃。康哲药业拟分拆子公司德镁医药港交所上市,也证明了康哲在专科领域的深度布局能力——这不仅是皮肤健康业务的延伸,更是独立价值的释放。

德镁的势头有多猛?2025年德镁的皮肤健康线营收10.7亿,同比暴涨73.2%,步入快速成长阶段,并已在皮肤健康领域处于中国领先地位。

更重要的是,德镁拟在港交所独立上市,还是介绍上市的方式,分拆后康哲股东能直接持股,不涉及融资也不会稀释股份,还能享受德镁独立估值的收益,这波操作太良心了。

德镁的玩法是"治疗+护理"全周期覆盖:以皮肤处方药为基石,同步做皮肤学级护肤品。处方药方面,中国首款且唯一获批用于白癜风治疗的靶向药百卢妥(磷酸芦可替尼乳膏)在今年3月12日在全国30个省级行政区开出首批处方,覆盖约千家公、私立医疗机构,并且在当天已实现超1,300家线下药店和京东平台可购药。到今天,京东健康、阿里健康的销量数据显示合计卖了超1万盒,患者认可度直接拉满。这款药可覆盖白癜风和特应性皮炎两大适应症,整体销售峰值潜力超60亿,其中特应性皮炎适应症预计于2026年获批上市。另外,德镁还有已上市产品替瑞奇珠单抗注射液(益路取)销售峰值预计超20亿元,创新管线中的MG-K10和povorcitinib,都是销售峰值超20亿的重磅品种;护肤品方面,有针对敏感肌的禾零舒缓系列,还有祛痘的喜辽妥®-壬二酸系列,从医院到家庭,把"皮肤健康"这事做透了。

除此之外,另一处于快速发展的眼科业务上,康哲2025年还布局了诺适得、倍优适,都是抗VEGF的眼科用药,其中诺适得还是中国首个获批的抗VEGF药物,国内覆盖年龄段及适应症覆盖最广的一款药。叠加已有的在售独家药施图伦滴眼液(七叶洋地黄双苷滴眼液)和独家医疗器械EyeOP1青光眼治疗仪,康哲眼科产品矩阵进一步丰富,助力加速“中国眼科医药龙头”的孵化。

康哲的长期主义:不追风口,只扎深根

最好的战略从来不是纸上的规划,而是懂行业、懂自己后,做出的走心选择。

康哲这些年到底在干啥?表面看是产品获批、分拆板块、布局海外,但往深了看,就一件事:在自己能打的领域里,一直扎下去。

这不是"今天追风口、明天换赛道"的玩法,康哲走的是"务实的长期主义":先把商业化能力做扎实,再往上游走搞研发,同时补全生产端,最后形成闭环。每一步都不快,但每一步都没白走。

1.三大战略闭环:产品、商业、国际一个都不缺

康哲现在的三大战略——产品创新、商业革新、国际拓展,听着大,拆开看全是相辅相成的。

产品创新走的是"合作+自主"两条腿:纯自主研发烧钱又慢,纯代理做不深。康哲的办法是,先通过合作引进FIC/BIC(全球首创/同类最优)品种,边做边学,同时攒自己的管线。到2026年3月,已经有7款创新药商业化,6款在审评中,还有约20款在临床阶段,加上临床前的,一共布局了约50款创新药——从卖药到造药的坎,已经迈过去了。

商业化是康哲的老本行,这几年来,康哲一直在做商业革新:近5000人的专业学术推广团队,覆盖5.5万家医院和医疗机构、32万家终端药店,还有7家主流电商和O2O平台。这块内容深耕了这么多年,且一直在变革,早就成了壁垒。关键是它能跟产品创新配合:新产品一出来,渠道能快速铺开;渠道也因为不断有新品注入,越来越值钱。

国际拓展思路也很清晰:以新加坡为据点,往东南亚和中东走。选这两个地方不是瞎选——东盟近7亿人、中东超5亿人,人口基数大;东南亚5年医药市场CAGR(复合增长率)能到9.5%,中东9.1%,增速快;而且疾病谱和中国像,康哲手里的专科药直接能用。但它不是简单卖药,而是在把国内"研—产—销"的体系复制过去。现在康哲以新加坡为枢纽,已经在亚太及中东地区提交了近二十款药品和医疗器械的上市申请,部分产品已经获批销售,这是在为下一个十年铺路。

2.大道至简:在擅长的领域做到极致

康哲这些年从没乱跨界,一直盯着心肾代谢、中枢神经、消化、皮肤、眼科这几个赛道。

这其实是一种克制——资源就这么多,铺太开反而打不透。不如在擅长的领域深挖,把临床资源、产品管线、渠道覆盖都做厚,最后长出来的竞争力,别人拿不走。

说到底,康哲的战略一点不复杂:选对一条路,一直走下去。

2026年14倍PE的康哲:估值偏见该修正了

聊到最后,绕不开估值这个核心问题。

不少人对康哲的印象还停留在"卖药渠道商",但数据不会说谎:2025年研发开支同比增长40.5%,研发费用同比涨77.3%,研发费用率已经冲到7.1%,早就不是渠道商的研发投入水平了。

康哲已经跑通了"创新投入-投资收益+商业化收入-再投入研发"的自我循环,这种可持续模式,才能不断滋养创新。

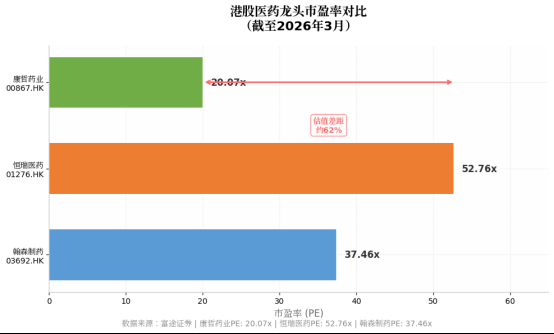

但市场给的估值是多少?3月18日,头部券商中金公司以“业绩重回增长轨道,战略转型成效彰显”为题目,发布康哲2025年业绩点评,其中给出2026年净利润21亿元,按3月25日收盘市值324亿港元来计算,2026年ForwardPE只有14倍。截至2026年3月,对比港股医药龙头,恒瑞医药的动态PE大概在49-53倍,翰森制药动态PE大概在37-40倍左右,而同期康哲动态PE大概17-20倍(2026年14倍PE),大概就是市场的"偏见",也是预期差所在。

17-20倍PE(2026年14倍PE),对于一家年净利润率近20%、创新转型已经进入收获期、而且资产负债表极其干净的公司来说,真的低估了。

市场总是短视的,容易被过去的标签束缚。但企业的价值终究要看未来的现金流和成长空间:康哲手里有7款创新药已商业化,6款NDA处于审评中,且好几款都有成为大单品的潜质;德镁分拆上市后还能释放价值;海外市场也在逐步放量。

当这些管线里的产品一个个兑现,创新收入占比从60%冲到70%、80%,市场终会发现,那个靠销售能力吃饭的康哲,早就完成了蜕变。现在的估值偏差,就是未来价值回归的空间。

创新从来不是冷冰冰的技术堆砌,而是从临床需求里长出来的东西。康哲的价值,不止于账上的数字,更在于它用时间证明了:传统药企转型,不用急,也能走通。

司马会继续盯着康哲——看它在自己选的路上,一步步走得更远。