透视复星国际2025业绩:风险出清后的估值重构

$复星医药(SH600196)$ $复星国际(00656)$

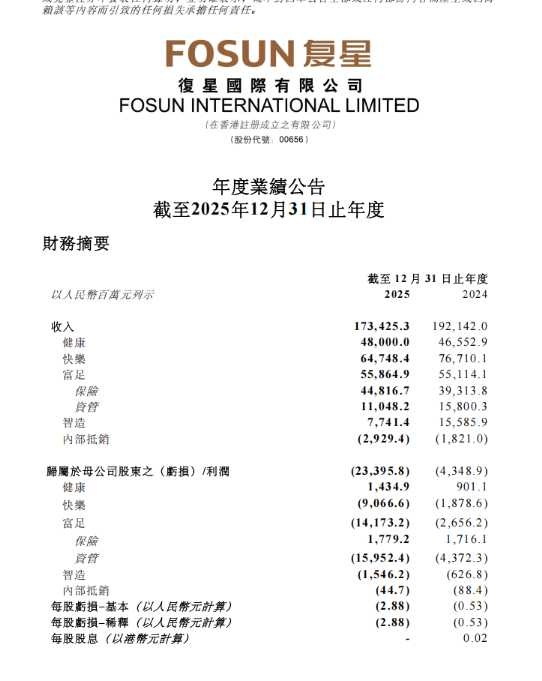

3月30日晚,复星国际2025年业绩公告落地,随后股价持续走高,说明市场是认可复星这份财报的。拉长K线,从3月6日盈警发布之后,截至发稿前,复星的股价已经上涨超过18%。

当市场还在盯着那个234亿账面亏损倒吸凉气时,看懂的人已经在盘算另一笔账——这次风险出清之后,复星的真实底盘到底值多少钱?

拆解一下234亿的亏损:55%是地产减值,45%是非核心资产商誉计提。公告明确说了,这次计提不影响运营和现金流。用郭广昌的话来说,复星是在"晴天修屋顶"——把前几年积累的包袱一次性抛干净。这次计提后,复星的"瘦身"已经基本完成。复星管理层在业绩会上也表示,"从现在来看,未来没有进一步减值的压力。"

而且复星现在账上趴着611亿现金,还有1446亿未提用信贷,债务资本比57%。这意味着即便计提了234亿,复星的财务结构依然稳健,手握充裕弹药。

当你还在算亏了多少钱的时候,聪明的人已经在算:剥掉地产包袱后,剩下的核心资产估值锚点该往哪移?

创新药的结构性跃迁

提到复星的创新药就绕不开复星医药和复宏汉霖。2025年,这对组合完成了从"规模驱动"到"创新驱动"的关键跃迁。

1.复星医药:创新药收入稳健增长30%

2025年复星医药实现营业收入416.62亿元,归母净利润33.71亿元(同比+21.69%),扣非净利润23.40亿元。在集采常态化压力下,这份盈利质量远超行业平均水平。

真正的质变在收入结构:创新药收入98.93亿元,同比增长29.59%,占制药业务收入比重提升至33.16%。这不是简单的增长,这是在行业寒冬里的稳健突破——当国内同行还在同质化竞争里内卷时,复星已经用差异化创新打开了天花板。

研发投入59.13亿元(同比+6.46%),其中创新药相关研发投入43.03亿元,同比大增15.98%。全年7个创新药共16项适应症获批上市,6个上市申请获受理,近40项创新药临床试验获中美欧批准。

BD交易的"全球定价权":2025年对外许可首付款超2.6亿美元,潜在里程碑超40亿美元。与辉瑞就GLP-1靶点YP05002达成全球许可,潜在总金额20.85亿美元;与卫材就H药达成协议,潜在总金额超3亿美元。这不是一次性卖断,是全球化变现的royalty模式。

2.复宏汉霖:从Biotech向C-MNC跃迁

2025年复宏汉霖实现总营收66.67亿元(+16.5%),净利润8.27亿元,连续三年营收利润双增长。在研发开支同比大增35.4%至24.9亿元的背景下依然盈利,标志着其已从投入期转向价值兑现期。

这还只是表象。真正值得关注的是复宏汉霖正在经历的从Biotech向C-MNC的战略跃迁。这一跃迁的本质,是从"单一产品驱动"转向"全链条体系驱动",从"中国市场为主"转向"全球双轮驱动"。当多数创新药企还在为现金流焦虑时,复宏汉霖已经证明:扎实的中国根基与全球化扩张并非对立,而是相辅相成。

这一战略定位的升维,或许才是复宏汉霖长期价值的核心锚点。

2025年,复宏汉霖海外产品收入超2亿元,同比增长超过100%。更重要的是,复宏汉霖正在构建一整套全球运营体系:

这种"体系化出海"能力,证明复宏汉霖不再高度依赖CRO和合作伙伴,而是具备了在全球主流市场独立运营的底气。这也是"谁最接近MNC"的讨论中,复宏汉霖频频被提及的原因。

复宏汉霖的独特之处在于"生物类似药+创新药"的双轮驱动模式。生物类似药贡献超40亿元收入,为公司创新药研发提供稳定现金流;同时,通过生物类似药的开发,倒逼自己建立了一整套符合全球标准的技术平台和质量体系,为创新药的全球化铺平道路。

核心产品H药(斯鲁利单抗)全球销售收入14.93亿元,同比增长13.7%,已在40余个国家和地区获批上市,目标成为下一款全球年销售额突破百亿人民币的国产创新药。HLX43作为潜在同类最优的PD-L1ADC,在多个实体瘤领域展现"高效、低毒"的显著优势;HLX22头对头对比一线标准疗法治疗HER2阳性胃癌的III期临床稳步推进。

从Biotech到Biopharma再到C-MNC,这是一条少数玩家能走通的路。而复宏汉霖正在用扎实的业绩和体系化能力,给出自己的答案。

复星国际估值锚点重估

过去市场对复星国际一直没给到合理估值,说白了就是觉得它业务太杂,摊子铺得大,大家看不清主线,估值自然就被压了一头。

但现在不一样了。随着234亿的一次性出清,复星国际的底子已经彻底捋顺了。健康板块(复星医药、复宏汉霖)构成最核心的增长引擎,富足板块(保险)是重要的资金配置平台且贡献稳定的利润,快乐板块(豫园、复星旅文)守住全球线下消费场景。主业明确,资产清晰,估值锚点也该跟着重置了。

短期:产业运营利润+在手现金的底线支撑,境内外保险业务的确定性利润贡献。

中期:创新药占比从33%向50%迈进,对标国际Biopharma估值体系(而非传统仿制药PE)。

长期:HLX43(潜在同类最优PD-L1ADC)+YP05002(与辉瑞合作的口服GLP-1)+近40项在中美欧获批临床的管线期权价值。当HLX43成为全球重磅炸弹,当创新药占比突破50%触发估值体系切换,今天的复星国际可能会显得便宜得离谱。

百亿利润不是画饼,是算术题

郭广昌的中期目标:逐步恢复人民币百亿利润规模,并将集团层面总负债降至600亿元以下,力争达成"投资级"评级。

或许很多人会说这是在画饼,但是当你看懂这张图会发现真不是画饼:

当市场还在纠结234亿的账面数字时,长期投资者该看的是:剥离历史包袱后的复星,以稳健增长的四大核心子公司作为底座,以创新药拉高增长空间的百亿利润路径,是否已经构成一个认知差巨大的布局窗口?

并且,2026年派息率将从20%提升至35%,股息预计不低于15亿港元——管理层对现金流的底气,已经开始真金白银回馈股东。

花旗、瑞银也相继发布了研报,均认为随着减值落地、包袱出清,复星盈利与派息规划清晰,流动性可控,未来业绩增长可期。花旗还重申了“买入”评级,预计复星2026年增长强劲。

既然如此,投资者不妨多给自己一点机会。