用一些数据让大家对$雅化集团(SZ002497)$ 的民爆业务有一个更直观的了解。以下数据均来自对应公司年报。

1.2024年$高争民爆(SZ002827)$ 向雅化采购民爆器械的金额,占其当年营业成本的67%

很多人还在说,雅化在四川,无法参与到西藏的雅下水电建设。但事实是,2024年高争向雅化采购民爆器材2.35亿(图1),其当年民爆器材营业总成本为3.51亿(图2),也就是说,高争三分之二的民爆产品是向雅化外采。所以,民爆品类的特殊性确实使得很多民爆公司无法入局雅下项目,但雅化例外。在业务侧,雅化和高争更像是母子公司,雅化董事长同时也是高争的董事,二者在民爆产品、危化品运输上的合作勾连极深。

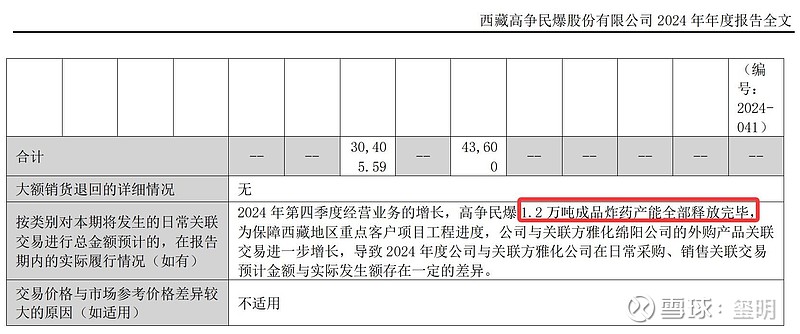

2.雅下项目前期炸药需求量30万吨,高争炸药产能1.2万吨,雅化炸药许可产能26万吨

三峡工程炸药用量5.2万吨,考虑到体量和地区差异,雅下项目预计炸药需求在30万吨。分散在五年,每年也有6万吨的炸药需求。高争就算生产线拉冒烟儿也供不了这些货(图3),溢出的需求除了雅化还有谁来接(图4)?

3.雅化的市净率只有1.61,$天齐锂业(SZ002466)$ 的市净率为1.58,高争民爆的市净率为16.86

这也是为什么我在反复说,雅化根本就没有定价民爆业务,其估值完全是按照锂电走的。但民爆许可这种无形资产,不是谁想要就能要的。民爆行业有极强的许可管控,三年一续期,正好明天是雅化的续期日。再加上民爆的区域垄断属性,这种资产,定价1.61的市净率,我认为是完全的低估。

总体来说,雅下项目的炸药少不了雅化的供货。先不说重新对民爆业务定价的逻辑,但说雅化的锂电属性,目前也只比同类公司领先一个涨停板。从交易侧看,雅化的量能已经放出来了,充分的换手,更多人参与,就是很好的价值发现的过程。至于短期涨跌,不重要。锂电公司集体处于估值地板位置,已无利空可言。无论是反内卷带来的锂期货价格反转,还是雅下项目带来的民爆需求爆增,对雅化都是实打实的利好。