玺明

· 澳大利亚

继续用数据讲讲如何对$雅化集团(SZ002497)$ 估值。这是第三次评论雅化,应该也是最后一次。所有数据均来自对应公司年报。

对雅化估值一定要把民爆和锂电业务分开看,雅化之所以这几年一路下跌,就是因为锂电的行业周期把民爆业务和估值都吞噬没了,这也是如今雅化被严重低估的机会点。

1.民爆业务的可比估值及预期发展

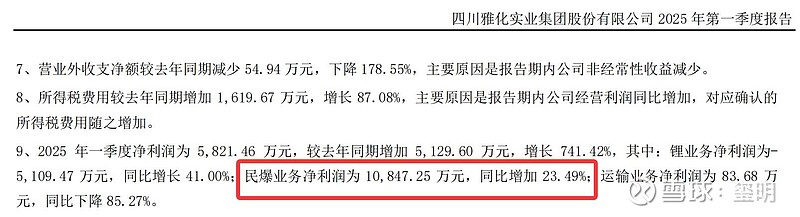

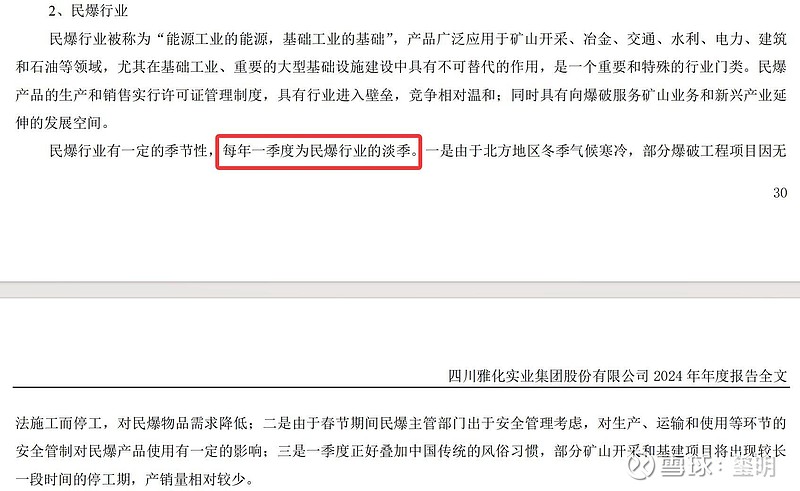

先看数据。2024年雅化民爆业务净利润近7亿(图1),2025年1季度民爆净利1亿,同比增长23.5%(图2)。要先明确,每年一季度是民爆行业的传统淡季(图3),但雅化的财报显示出淡季不淡的特征,并超预期的处于高增长状态。随着雅下项目开工,保守估计全年民爆业务增长30%,净利10亿左右。哪怕不对比高争估值,选取民爆行业的龙头广东宏大,当前30PE,雅化民爆业务估值在300亿。

很多人说,既然雅化给高争供货,为什么不直接买$高争民爆(SZ002827)$ ?原因很简单,高争估值高得离谱。而

点击查看全文