合成橡胶周期机会

根据最新的市场数据和公开资料,我为你整理了以合成橡胶为主业的几家核心上市公司。

需要特别说明的是,部分化工巨头(如中石化、中石油)虽然占据了国内合成橡胶产能的半壁江山,但其业务庞杂,合成橡胶仅为其中一小部分,因此未列入此细分表格。以下表格聚焦于合成橡胶业务占比高或具有核心竞争力的上市公司:

📊 合成橡胶核心上市公司数据一览(截至2026年1月)

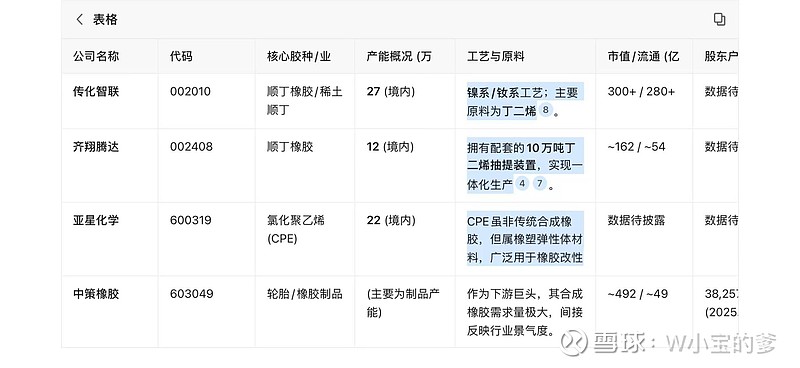

公司名称 代码 核心胶种/业务 产能概况 (万吨/年) 工艺与原料 市值/流通 (亿元) 股东户数

传化智联 002010 顺丁橡胶/稀土顺丁 27 (境内) 镍系/钕系工艺;主要原料为丁二烯。 300+ / 280+ 数据待披露

齐翔腾达 002408 顺丁橡胶 12 (境内) 拥有配套的10万吨丁二烯抽提装置,实现一体化生产。 ~162 / ~54 数据待披露

亚星化学 600319 氯化聚乙烯 (CPE) 22 (境内) CPE虽非传统合成橡胶,但属橡塑弹性体材料,广泛用于橡胶改性。 数据待披露 数据待披露

| 中策橡胶 | 603049 | 轮胎/橡胶制品 | (主要为制品产能) | 作为下游巨头,其合成橡胶需求量极大,间接反映行业景气度。 | ~492 / ~49 | 38,257 (2025.09) |

🔍 详细分析与数据说明

1. 产能分布(境内外)

* 传化智联:产能主要集中在浙江,拥有年产27万吨顺丁橡胶装置,是全球最大的单体工厂之一。目前资料未显示其在境外有大规模合成橡胶生产产能。

* 齐翔腾达:产能位于山东(淄博),目前顺丁橡胶装置设计产能为12万吨/年,且处于满负荷运行状态。

* 行业背景:目前国内合成橡胶产能高度集中,江苏、浙江、山东三省产能合计占全国近60%。中石化和中石油两大集团合计占据了全国约41%的产能份额,但其上市公司主体(如上海石化、华锦股份等)业务繁杂,未单独列出。

2. 成本推算与工艺路线

* 成本逻辑:通用合成橡胶(如顺丁橡胶BR、丁苯橡胶SBR)主要采用成本加成定价。

* 齐翔腾达:其核心优势在于产业链一体化。公司拥有10万吨/年的丁二烯抽提装置,直接为12万吨/年的顺丁橡胶装置提供原料。丁二烯是生产顺丁橡胶最主要的原料(占比超90%),自供原料显著降低了其生产成本,增强了盈利稳定性。

* 传化智联:在稀土顺丁橡胶(高性能)领域有技术突破,虽然单吨成本可能高于普通镍系顺丁橡胶,但产品附加值更高,主要用于高性能轮胎,毛利率通常优于普通产品。

3. 原材料依赖

* 核心原料:绝大多数通用合成橡胶(BR, SBR, SBCs)的核心上游原料均为丁二烯。

* 成本波动:丁二烯价格波动直接决定了合成橡胶的成本线。具备“丁二烯 -> 聚合 -> 橡胶”一体化能力的企业(如齐翔腾达),抗风险能力远强于仅拥有橡胶聚合装置的纯加工企业。

4. 市值与股东结构

* 中策橡胶:作为轮胎和橡胶制品的绝对龙头,其市值和流通盘较大。根据2025年9月30日的数据,股东户数为3.8万户左右,筹码相对集中。

* 齐翔腾达:总市值约162亿元,流通市值约54亿元,属于中型化工股。

⚠️ 风险提示

* 周期性风险:合成橡胶行业具有强周期属性,产品价格随原油和丁二烯价格剧烈波动。

* 贸易壁垒:近期欧盟等地区对中国轮胎及橡胶制品筑起贸易壁垒,可能影响下游需求和出口导向型企业的业绩。

(注:部分非上市或未详细披露具体合成橡胶产能的民营巨头,如信汇集团(IIR/BR)、山东裕龙石化(规划中)等未列入上表。)