小四看家电—第44周投资复盘

本周发生了太多大事,导致一时间

一、仓位历史

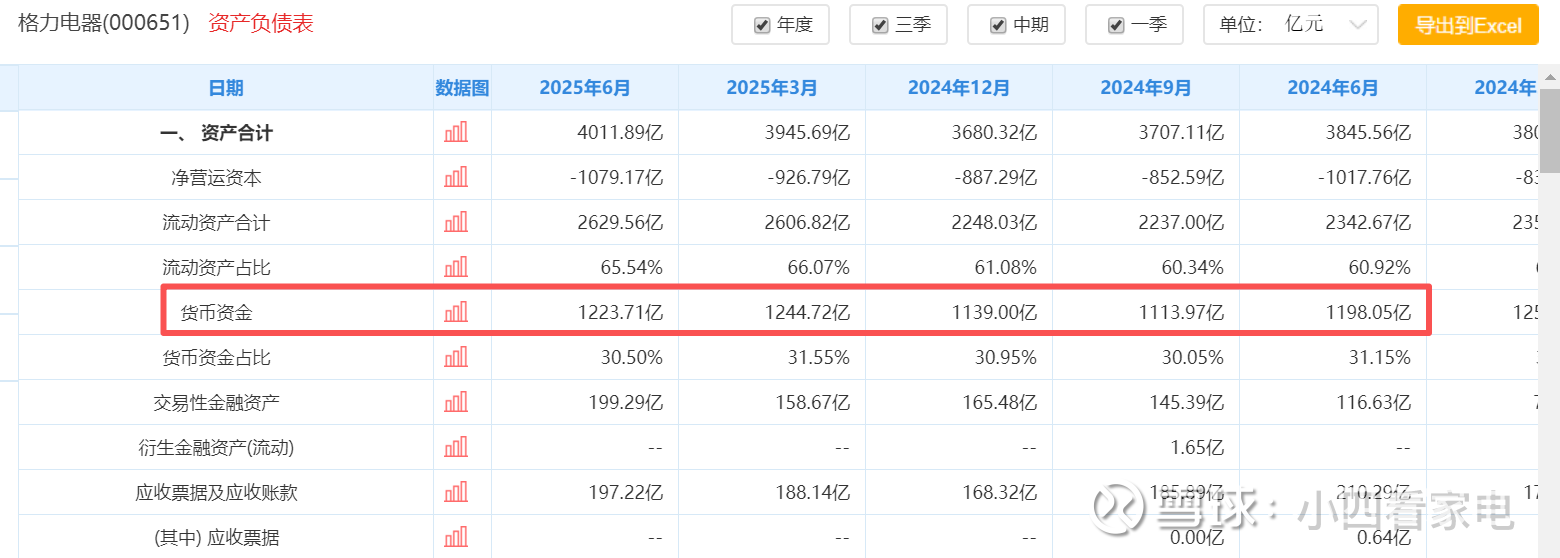

本周组合终于扭亏为盈,从上周的-1.91%来到收益0.38%,本周收益2.3%,开始正收益了。其中最重要的就是调仓东方电热,本周开始底部逐步上涨;上周关注的海信家电,本周一冲击下本周走弱,一直阴线因此并未买入,但海信家电目前这个价格确实下行空间有限,机会大于风险;海亮股份本周基本持平,在下跌后并没有反弹,可能也是周五中美开始在马来西亚会谈,大家还是在等最后的通报吧;格力电器 按说作为老登股,本周科技股回调下应该有所表现,奈何周一略微突破后还是震荡下行,看来大资金还是不大喜欢没故事的票;不过正是这样恰恰稳健,目前格力已经来到2200亿市值区间,这对于账上现金达1200亿、每年经营性现金流近300亿的格力来说,显然具备足够的安全区间。

(格力电器常年放着有1200亿现金)

二、大盘走势

其实如果但看指数,本周A股已经来到3950,接近4000点了,已经有点牛市的味道了

本周wind二级行业家电指数涨幅也在2.84%左右,因此我本周的操作其实并没有跑赢整个板块指数,由于这里面美的集团权重比较高,也就是说没有抓住龙头的反弹,这其实也说明目前的思路,后面一定要跟着龙头,后面我也要把美的纳入我们的防守池(美的、海尔、格力三方换着做基本仓,仓位50%以上)

三、新闻事件回顾:

1、十五五规划建议发布:真正的十五五规划应该要到明年了,各路大神都有不少的解读,我推荐一篇《摩根士丹利:中国 2030 年五年规划中的科技与创新战略的解读》报告,在公众号 水木纪要 中有发布,感兴趣的可以去看看;其中核心要点如下:

①政策将保持连续性,但设计更趋合理:科技仍是核心领域,但产业政策将进一步从补贴转向以研发和良性竞争为目标。

②人工智能、半导体、绿色能源和生物技术仍是优先重点领域,将成立专门工作组解决供应链瓶颈问题。

③人工智能作为生产力引擎:人工智能在实体经济中更广泛的应用将释放效率红利。

④未来五年,中国政府可能会设定一个灵活且合理的国内生产总值(GDP)增长目标(约 4.5%),并采用略微更倾向于消费的政策组合,以推动渐进式再通胀。

⑤依赖补贴的全行业盈利优势将逐渐消失,取而代之的是企业层面的业绩分化,这种分化将取决于企业的研发投入强度和执行能力

其中,还有一个数就是到2035年,中国要迈入中等发达国家行列,整个数字其实对应目前的南欧水平,大概2万到2万5美金的人均GDP,目前中国1万2左右,也就是说未来10年还要努力在翻一番,对应的GDP增速已然要保持在4~5%左右,这就是稳增长预期,尤其是在地产不行、人口红利逐渐消失的情况下。

最重要的是要关注就业,其实正如刘润演讲中提到的,中国自62年到75年婴儿潮,每年2000万以上的出生人口,这批人从23年开始陆续退休了,一直到35年~37年左右,每年近2000万的退休人口,对应每年1000多万的大学生以及退休军人的就业,这其实绰绰有余,只不过AI时代,企业的高增长与人员优化并行,因此稳就业压力已然很大,这也是每年GDP增速要保持4、5个点的核心原因,对我们普通人来说一定要保重身体,相信国家,时代给予的红利。

对于家电行业,早已不是依赖补贴的情况了,所以企业的业绩分化是早晚的事,因此更要拥抱龙头。目前也传出26年国补将全面退出的消息,这对于四季度以及明年的家电行业或许重回低增长乃至负增长的时代。

2、中美的谈判,目前已经开始接触,目前看11月1号的100%关税大概率不会生效,边打边谈;中国已经把10月25日作为台湾光复节,在这个时间上,也在另一方面说明了我们的底线;另一方面确实我们也有一定的筹码,比如大豆、稀土,不再是被随意拿捏了,看本周闻泰科技的走势,周一止跌,周二涨停就能可见一斑。

今天美国突然对加拿大加征10%的关税,不知道两国又在闹什么;

目前看俄乌前线有缓和的迹象,欧洲和乌克兰已经接近共识谈判停战,特朗普又突然取消了和普京的会谈,目前看就是界线如何划定的问题,短期看冲突在升级可能性也不大了,打成消耗战,当世界趋向稳定,作为保险的黄金,已然开始高位回落,最起码上涨的势头止住;

3、刘润的年度演讲,大迁徙,周六我听完了全场,整体还是比较接地气,其中提到海尔在肯尼亚的宽电压冰箱,挺真实的。其实家电行业,已经是全球化+本土化的打法,以本土化推进全球化,以全球化服务全球化,是当下最真实的写照。

3、经济数据:美国经济9月份降息后这两个月大概率还要降息,目前在二手房数据上已然有些表现,时隔几个月后再次来到400万上方,二手房有回暖趋势;

根据Beko的三季报,欧洲家电行业Q3也开始反弹,西欧中低个位数增长,西班牙更是增长高达2位数;东欧中高个位数的表现;

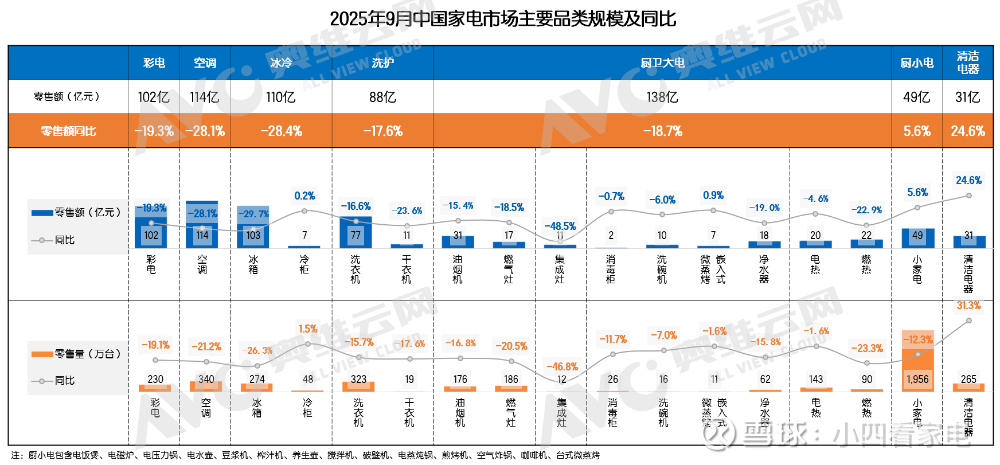

现在令人惊讶的中国市场的数据,根据奥维的数据,

2025年9月国内家电市场(不含3C 品类)零售额同比大幅下滑19.2%,市场整体承压明显。具体来看,七大刚需核心品类集体陷入双位数下滑区间:

其中彩电品类零售额102亿元,同比下滑19.3%;

空调品类零售额114亿元,同比下滑28.1%;

冰箱、洗衣机组成的冰冷品类合计零售额110亿元,同比下滑28.4%;

油烟机、燃气灶、热水器(含电热、燃热)等厨卫大电零售额138亿元,同比下滑18.7%。

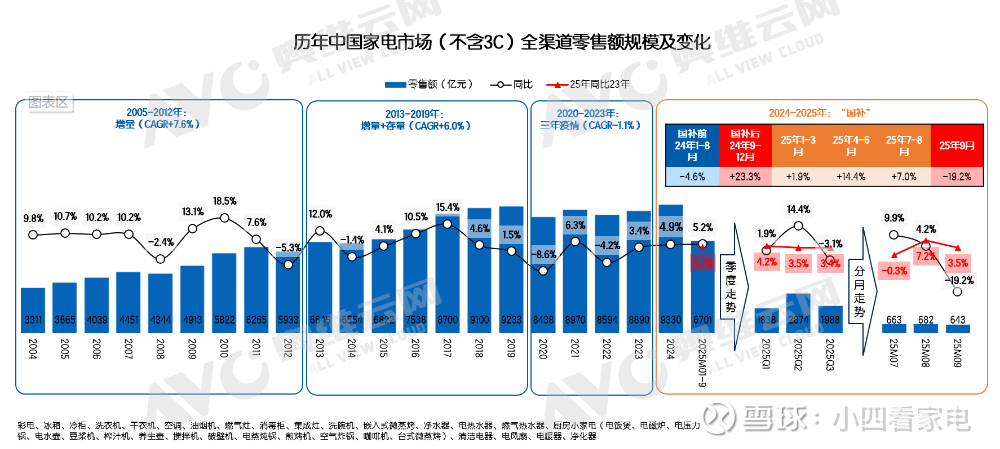

从历年走势看,国内家电市场自17年到8000亿左右规模后,其实最近8年行业一直没什么增量,但是在这种情况下,海尔 美的 格力 的营收已然在增长,这其中也可见行业的马太效应是多么的惨烈。

在这个当下,尤其是9月份反映的趋势更加映照Q4的惨烈,我看不少家电公司给出的指引就是Q4力争不下降,从当下10月底的三季报,到明年4月底的年报以及一季报,行业将进入一段半年多的消息静默期,这更加增加了选股的难度。

四、三季报:

本周欧美日韩企业的三季报大部分在28号,待出来后我第一时间解读,尤其是关税的影响、国内企业的大部分在30号、31号,从目前看大家对三季报预期也不是很高,能延续Q2的走势就不错;

已经发布的:

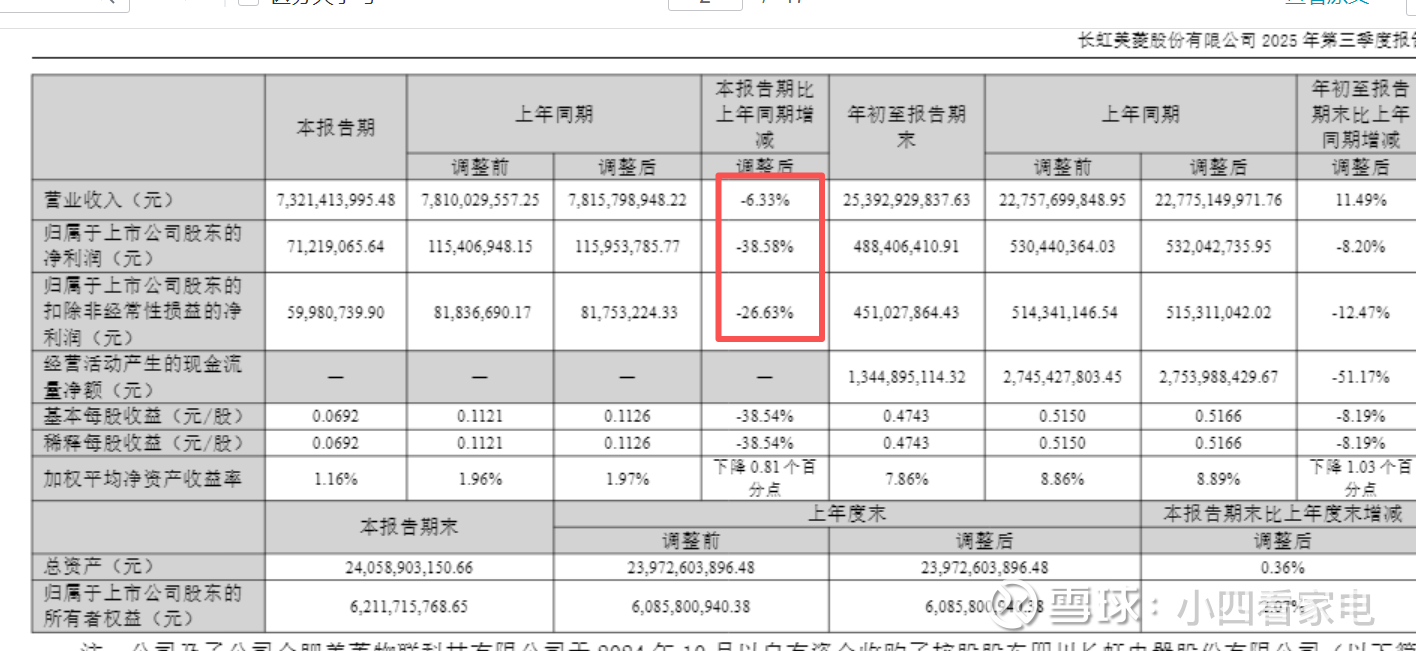

长虹美菱:三季度收入下降6%,归母净下降36%,更多的是资产减值影响;

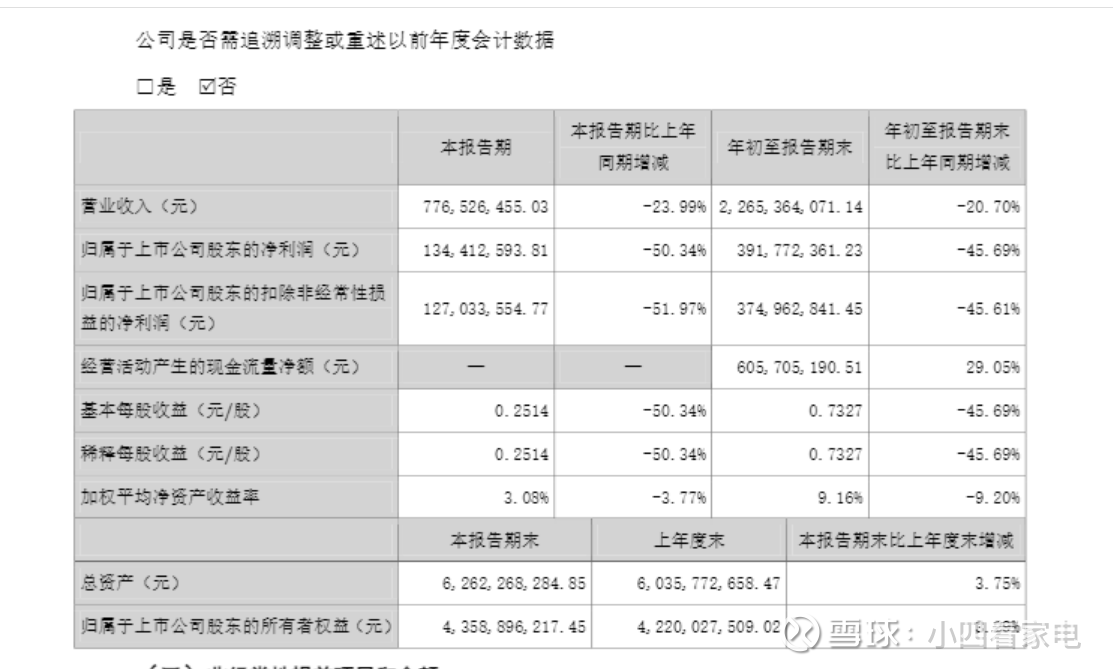

螺杆压缩机龙头 汉中精机 002158,三季度收入下降24%,归母净下降50%;

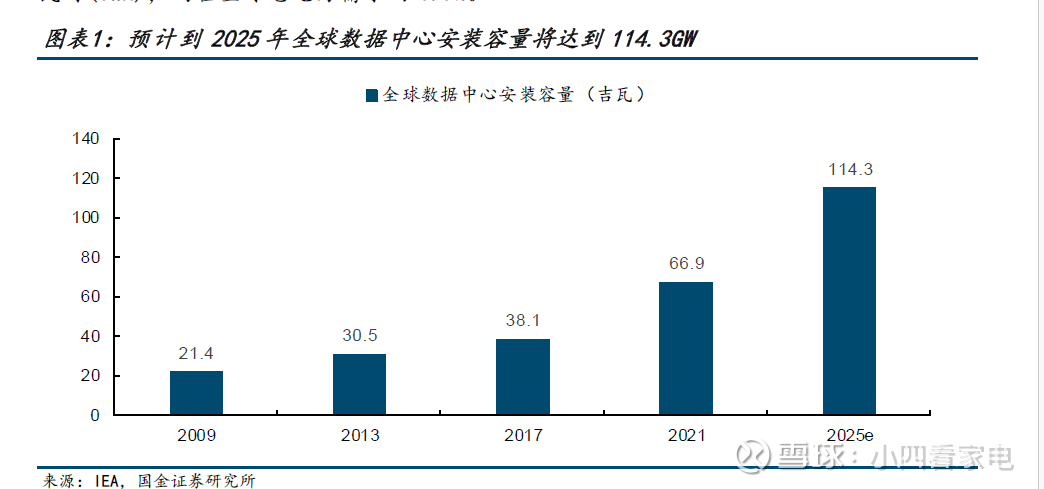

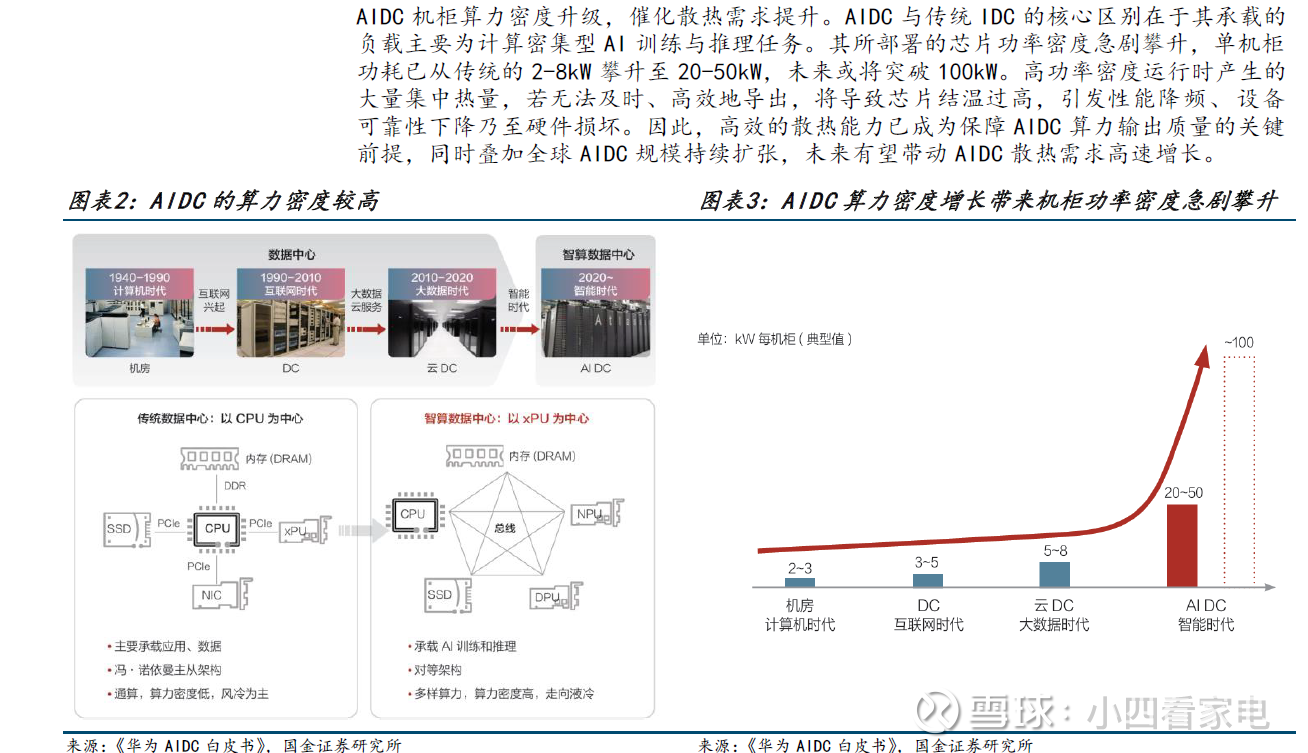

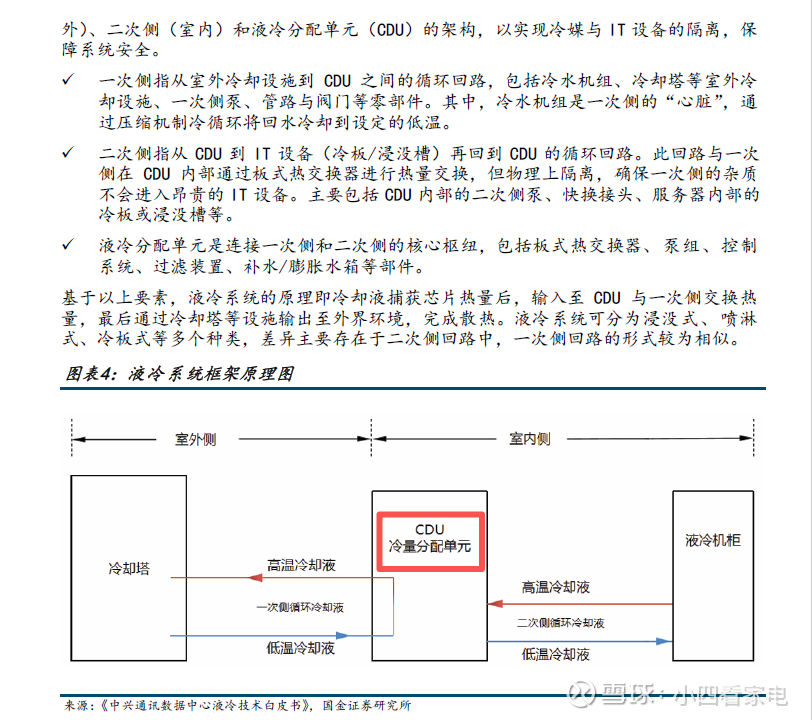

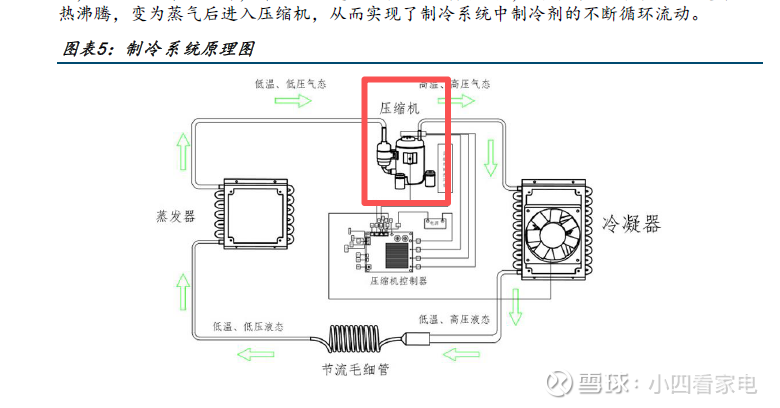

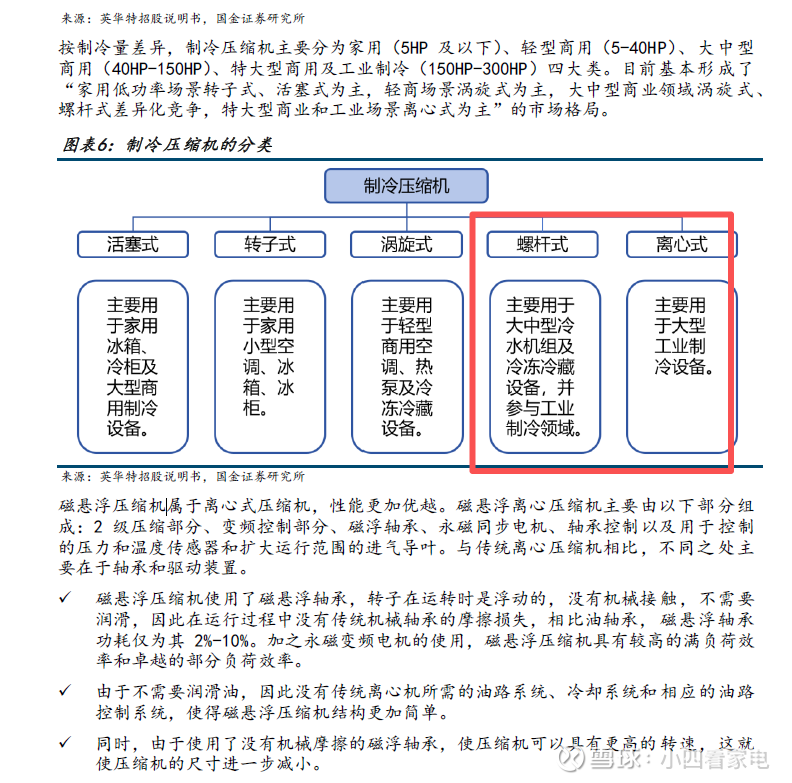

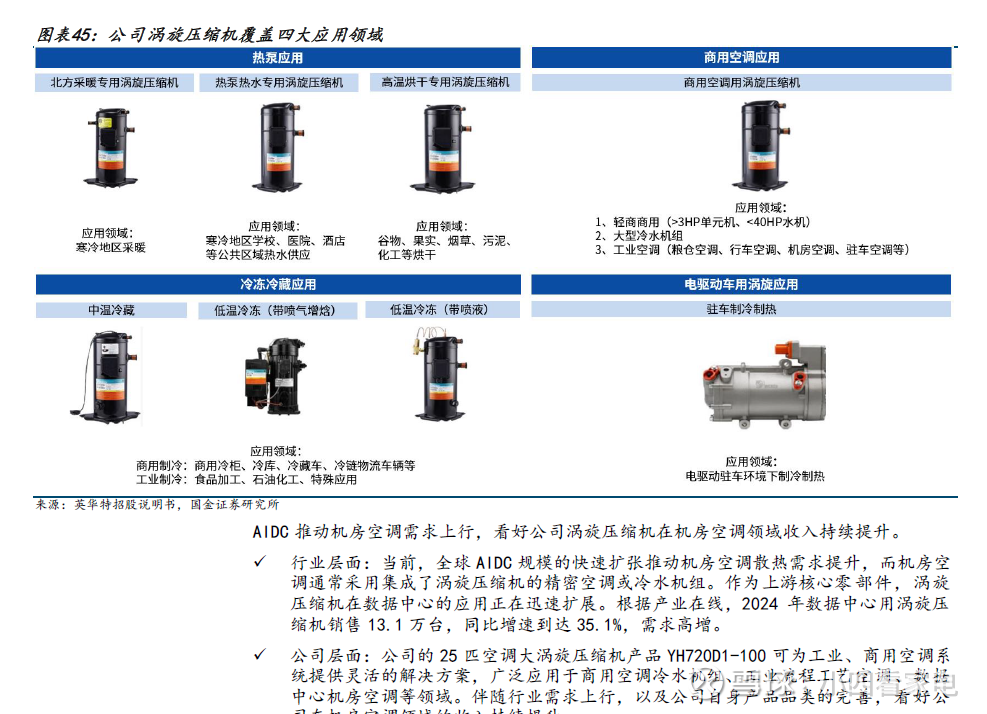

本周我主要关注了一个另外一个螺杆压缩机的龙头 英华特,长期看好市场空间:

全球数据中心的总装机量

在这种高密度下催生的散热需求更是高涨

而目前的液冷方案又成为i主流技术路线

这其中的核心就是压缩机

尤其是大型的离心式、螺杆式

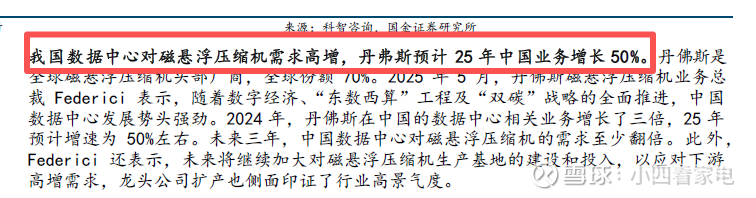

这其中的龙头是丹佛斯,在中国业绩24年增长3倍,25年增长50%以上,存在巨大的国产替代空间

在国内主要是汉中精机、鑫磊股份、冰轮环境等主要玩家,英华特为后起之秀。

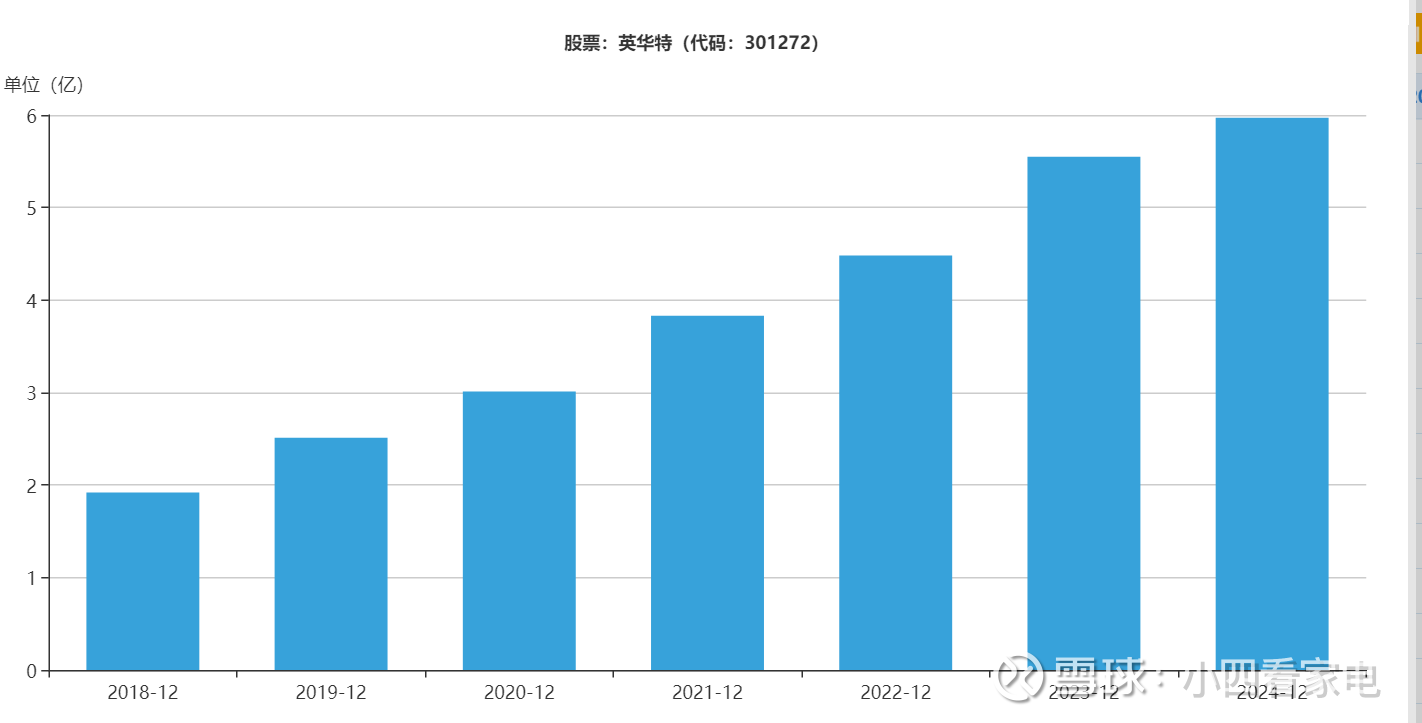

看业绩:收入从18年的2亿,到24年的6亿,6年3倍增长;

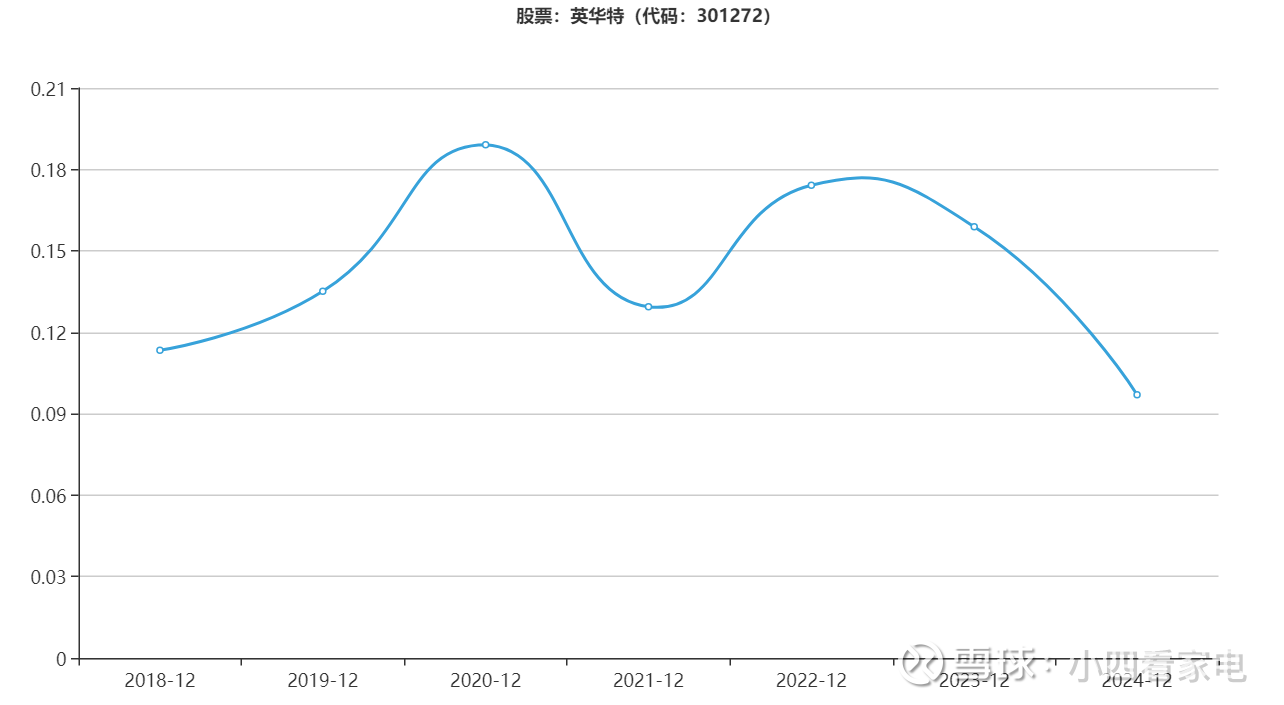

核心业务利润率保持在10%左右

营业利润波动更多的是由于研发投入的增加,销售和管理费用,保持在7~8%左右,研发从3%多一直到8%,今年上半年更是到了13.4%的研发费用,靠技术吃饭的行业,相信投入总会有回报

公司自上市以来,目前看一路走低,近一个月来有所反弹,看K线正在构筑圆弧底反弹,目前市值27亿,冰轮、汉中都在130亿以上,对比一下还是有不小的空间

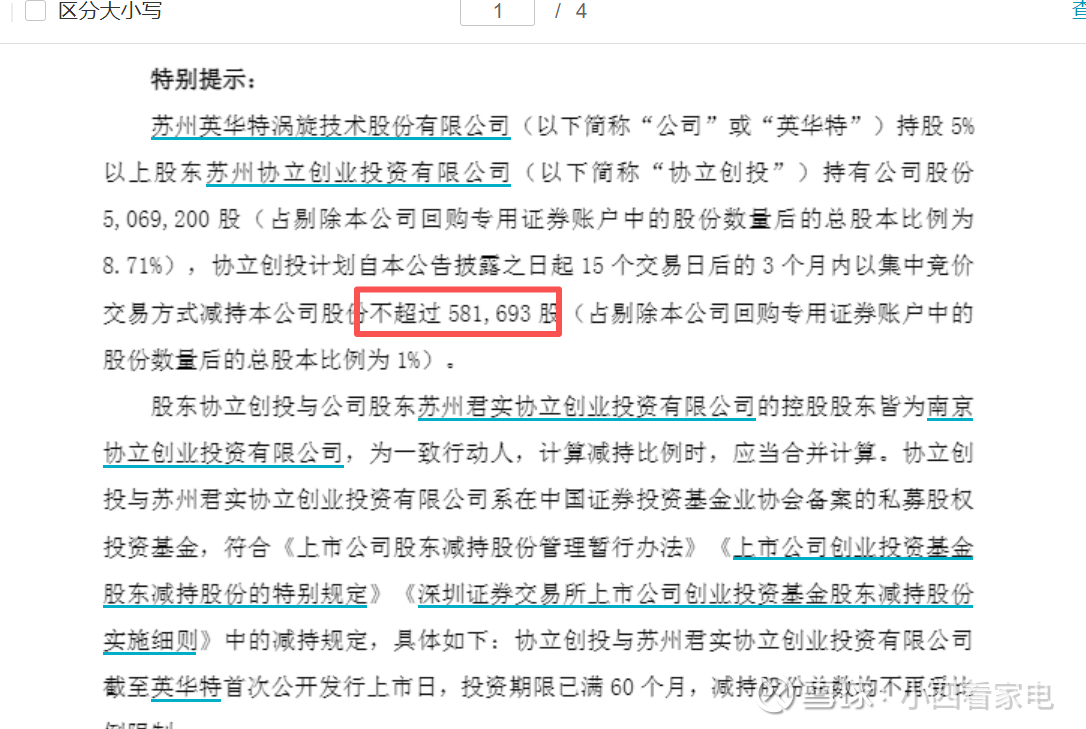

目前看风险主要是股东有少量减持 ,不过个人感觉并无大规模的减持,都是少量的更多的是自身资金需求,目前看三季报估计也有压力,毕竟有这么高的研发投入,但值得长观察,我计划开始底仓,如果在跌一些,我心里价位40左右就可以逐步加仓。

四、下周计划

下周财报季出炉,看好海信、海尔、美的等三季度在海外的表现,不会再向二季度那么拉跨了吧,东方电热目前走势还算好,暂时不打算动,下周就择机降格力换位海信家电、或者海尔智家

在我块写完时 ,又传来重磅共识,重磅!中美双方达成基本共识

下周大盘不知会做何选择,是借此一路冲过4000点,还是利好兑现砖头向下呢?

让我们拭目以待吧 以上,静等下周的收益