海信家电与海信视像的合并 至少需要过三道门坎

周末传来海信视像与海信家电要吸收合并的消息,很快海信就出来辟谣。不过资本市场相信无风不起浪,主要是海信目前在家电行业地位与其市值不符:

整体集团收入超2000亿,旗下主要上市公司海信视像、海信家电市值都在300-350亿之间,加起来不到700亿,与海尔、美的、格力等2000亿以上市值差距巨大。

从全球化布局来看,目前也基本形成了5+1区域中心研产销一体化布局,而且海信是家电行业唯一一个全品类布局的公司 大白电-冰箱洗衣机厨电、暖通-家空央空汽车空调、黑电-电视投影仪、小家电-有部分规模不大;还有大量的B端业务-如轨道交通、生物医疗等

目前海信大量的资产并不在上市公司体系内,造成集团内关联交易太多影响整体估值,那么有没有合并的可能性,实操性如何呢?为什么当年TCL要分拆双子星计划,大幅提升了市值,而海信要合并呢?

要回答这个问题,要明白TCL和海信的路径差异,虽然TCL和海信同属于电视领域的G2,但两者路径截然不同,简单来说就是TCL 属于B端、C端双轮驱动,海信更重C端。而TCL押注的B端,就是上游屏的领域,这是一个高科技、重资产、长周期的行业,一条代线的投资动辄300亿以上,需要大量的投融资,而且客户和C端并不重合,因此分拆更适合TCL,事实也证明了TCL的选择,在分拆后迅速突破千亿魔咒,TCL科技市值也一度突破1500亿 目前回落至千亿附近;TCL电子也来到250亿左右。

海信更重C端,在客户端尤其是市场拓展方面,黑电 白电有大量的业务重合,因此合并更能显著提升公司运营效率,这是不争的事实。那么,难度如何?首先需要明确海信复杂的股权架构,让我们从2年前的国盛研报谈起。

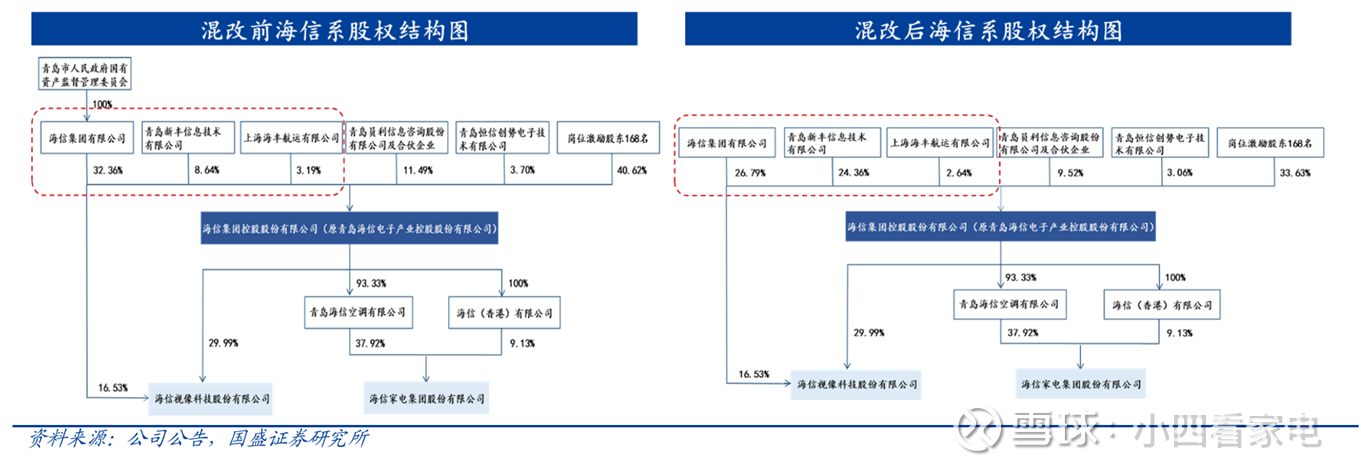

2001年,海信集团拉开股份制改革大幕,海信集团控股的前身——海信电子作为股权激励平台成立。2020年5月,海信集团正式开启混改。2020年12月,正式确立青岛新丰为新的战略投资者。混改完成后,海信电子承接海信集团的核心资产及全部职能,成为海信系的新总部并更名为海信集团控股股份有限公司。

青岛新丰投入资金37.5亿,持股比例从8.64%上升到24.36%,上涨15.7%,对应海信集团控股有限公司估值250亿左右(当时对应30%的视像股权+约35%的家电股权,当时两家股价都在10块左右,市值130亿附近),新丰这一笔投资对应当前的股价显然已经翻倍以上

当然,海信集团下面还有很多优质资产,包含多媒体、以及地产等业务;还有就是海信C端的海外业务,并不在两大上市公司体系内。(严格来说,海信东盟区是两家上市公司合资成立的,是在体系内,但是其他区域 欧洲 美洲 亚太 中东非就不在表内)

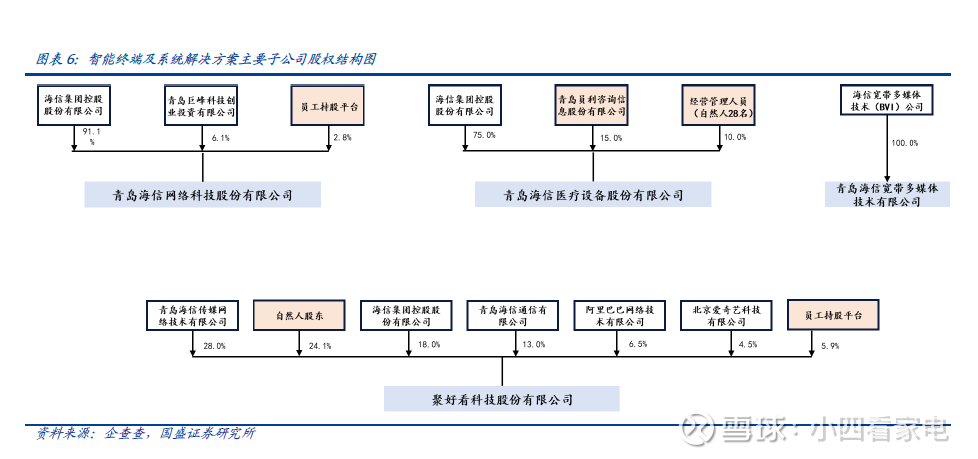

各个业务板块都有大量的非自然人持股,比如智能终端

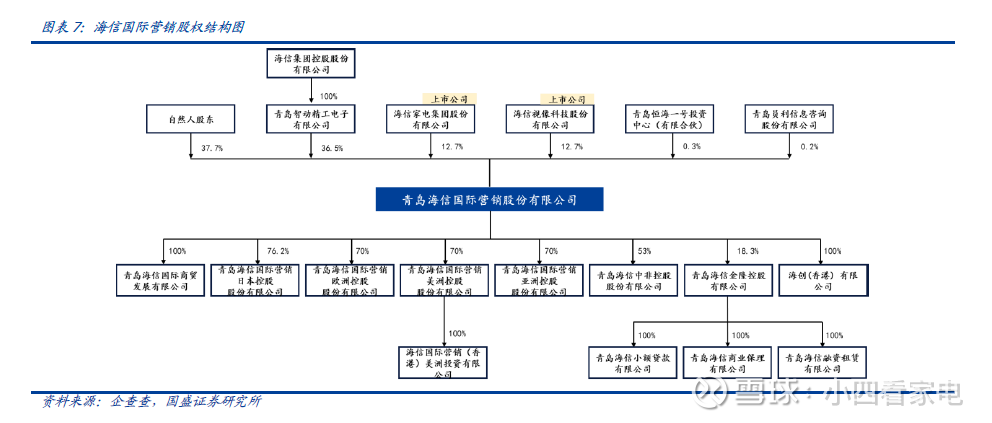

请注意这个海信智动精工电子公司平台,这个是海信国际营销的大股东;旗下两家上市公司各持有12.7%的股份;然后海信国际营销在持有下面的各个区域的独立法人53%到70%不等的股权,中东非持股比例低,大概率是南非工厂是和中非基金合作的,中非发展基金大概占股45%

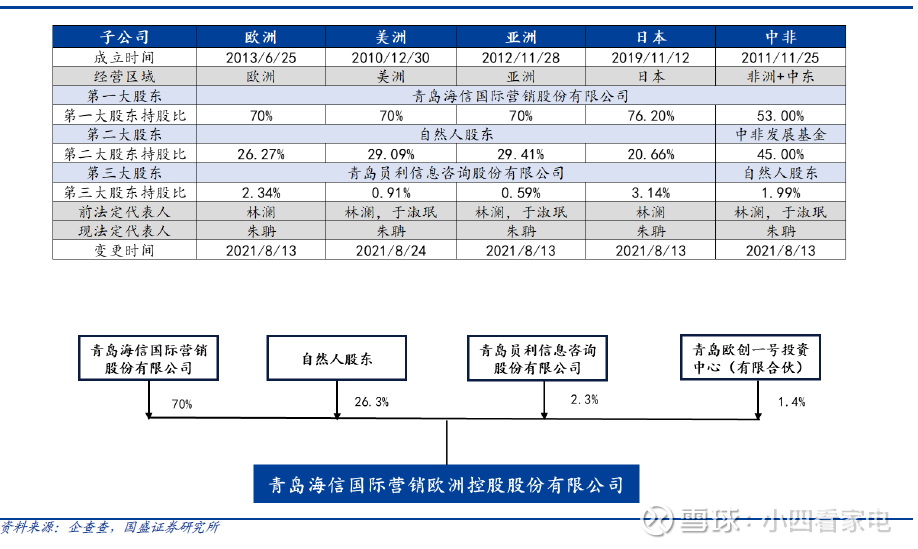

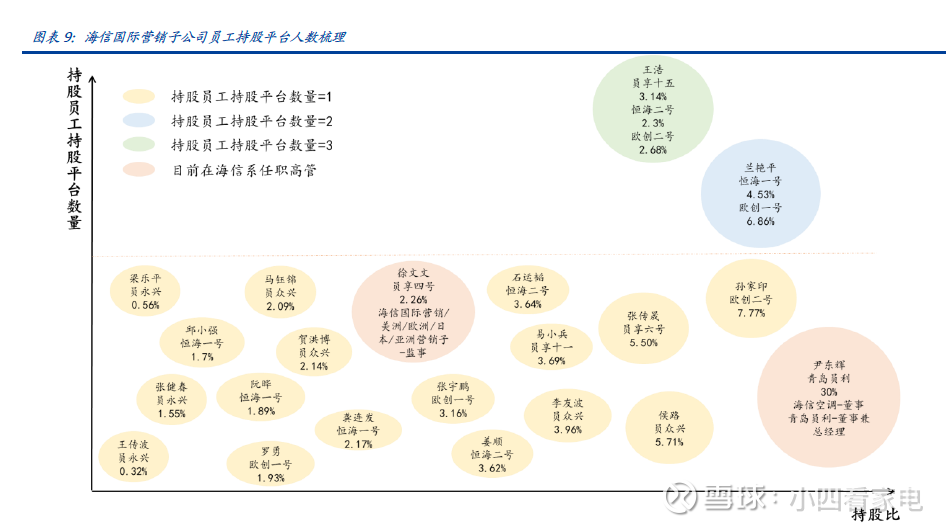

2 010 年起, 国际营销 分别下设 日本、欧洲、美洲、亚洲、中非和中国香港子公司, 在当地开拓渠道和销售产品。 下文 我们 对海信国际营销的各大子公司从股东情况及高管 层面进行梳理。 自然人及员工持股平台持有子公司的较多股权 各子公司的股权结构较为相似,第一大 股东均为国际营销总公司,除中非子公司外,总公司持股比例在 7 0% 以上;除中非发展 基金持有中非子公司 4 5% 的股权外,其余子公司的第二大股东为大量的自然人,持股比 例在 2 0% 以上;除中非子公司外,其余子公司的第三大股东为海信系的持股平台员利。国际营销子公司自然人股东在员工持股平台参股及 其他 海信系 公司 任职 人数较多 。 基于 企查查披露的欧洲、美洲及中非子公司自然人名单,我们对其任职及持股情况进行了统 计 。 欧洲子公司、美洲子公司及 中非子 公司分别披露的 自然人 股东人数为 5 1/63/ 7 3 人 其中有大量的重合持股情况 。 从参股员工持股平台的情况来看,有 2 1 人参股了员工持 股平台,从在海信系其他公司任职情况来看,有 2 1 人也在其他公司担任高管。

国际营销子公司自然人股东在员工持股平台参股及 其他 海信系 公司 任职 人数较多 。 基于 企查查披露的欧洲、美洲及中非子公司自然人名单,我们对其任职及持股情况进行了统 计 。 欧洲子公司、美洲子公司及 中非子 公司分别披露的 自然人 股东人数为 5 1/63/ 7 3 人其中有大量的重合持股情况 。 从参股员工持股平台的情况来看,有 2 1 人参股了员工持 股平台,从在海信系其他公司任职情况来看,有 2 1 人也在其他公司担任高管。

由此可见,复杂的持股关系导致内部的关联交易

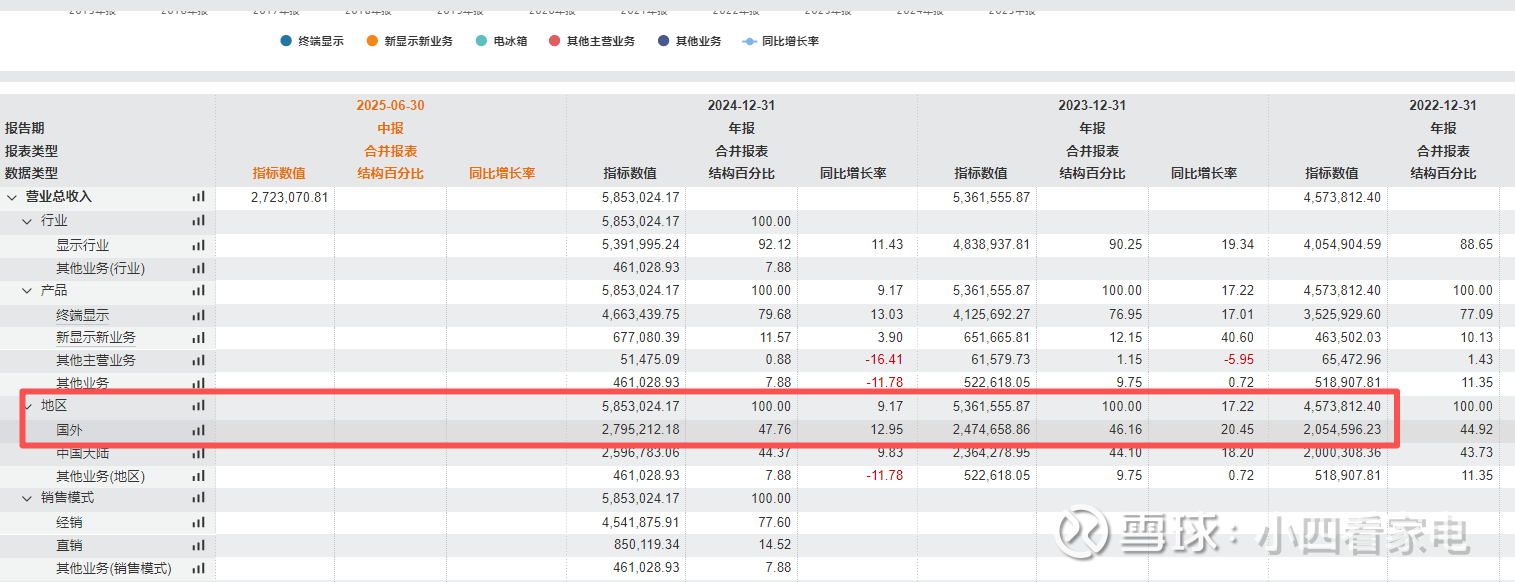

以海信家电为例,24年930亿营收中,近360亿的外销为大部分为销售给国际营销;

这一部分的毛利率始终在10个点左右,虽然公司后来澄清这一部分价值链不同,盈利能力不一定弱,但这个毛利率下也显著影响上市公司部分

同理海信视像,一半以上为外销,毛利率也在13个点左右徘徊;

这就是内部客户的定价,这个毛利率其实并不正常,以外销为主的美的、奥马毛利率普遍都在25%以上;

这也造成了为什么这么多年一直有合并传言;

但是从上面股权穿透也可以看到,要做到统一合并,首先便是理顺内部治理关系,从终端法人平台,到区域,再到海信国际,每一步都要逐步回购小股权,理顺内部价值链,包括定价模型以及利润分配,同时还要配合合规和税务筹划,以及内部的利益分配;这是一个相当复杂的工作;目前看,海信国际的总经理方总已经开始在海信家电任职,有了初步信号和基础;有了这个基础,才能谈合并,并且从A股到港股的切换,这个步骤很漫长,具体多久很难说;

因此,无风不起浪,期待海信能早点理顺,海信家电也是我长期关注的股票池,跌下来就买点,波段操作,希望也能带来稳定的收益。