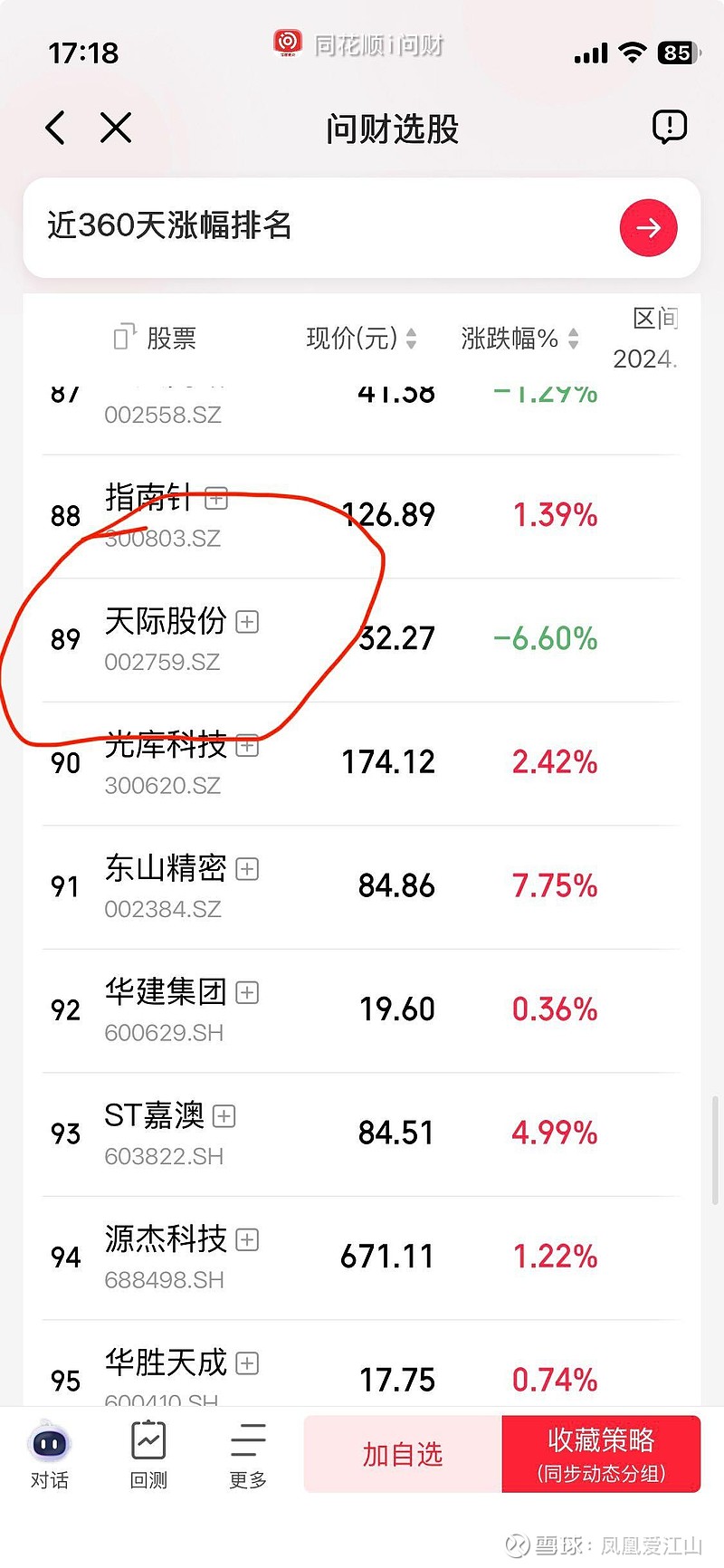

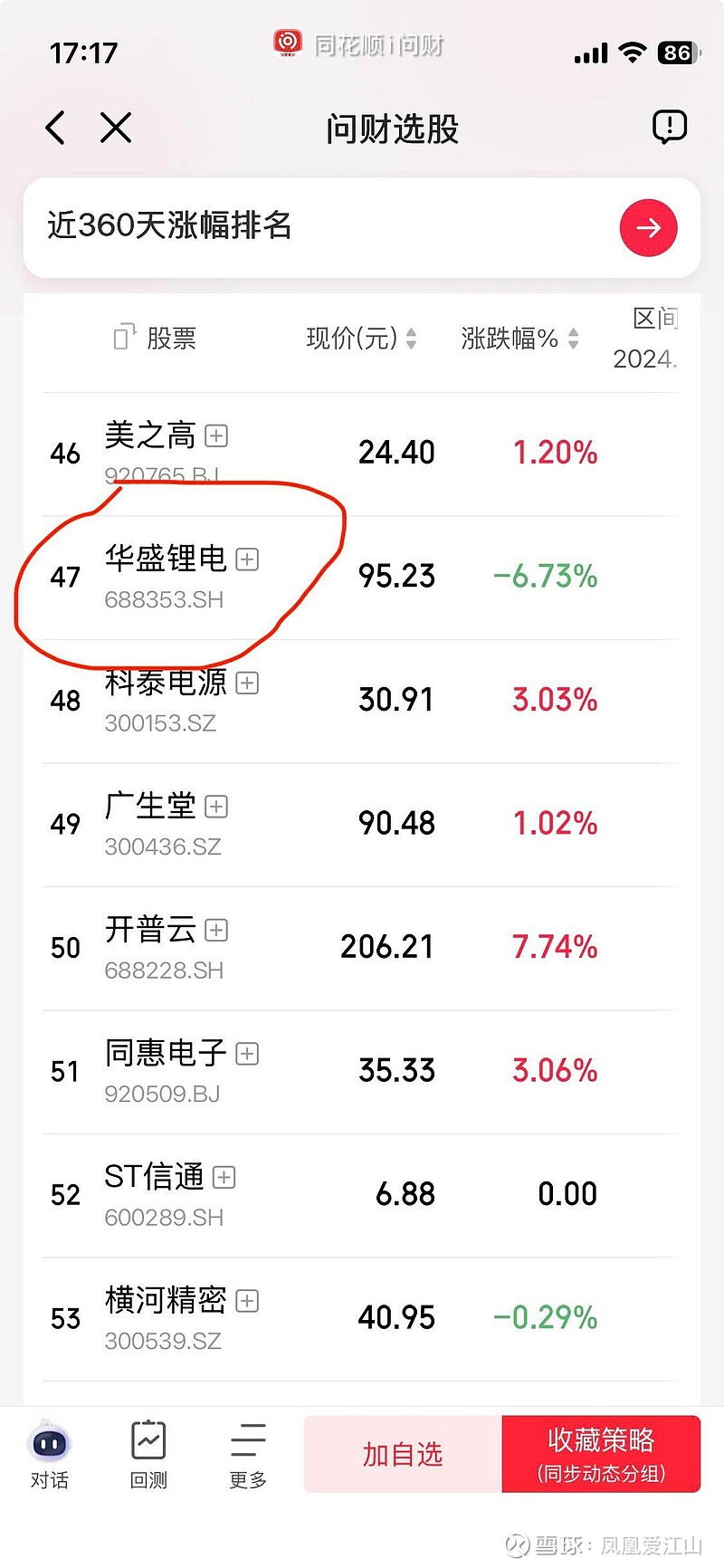

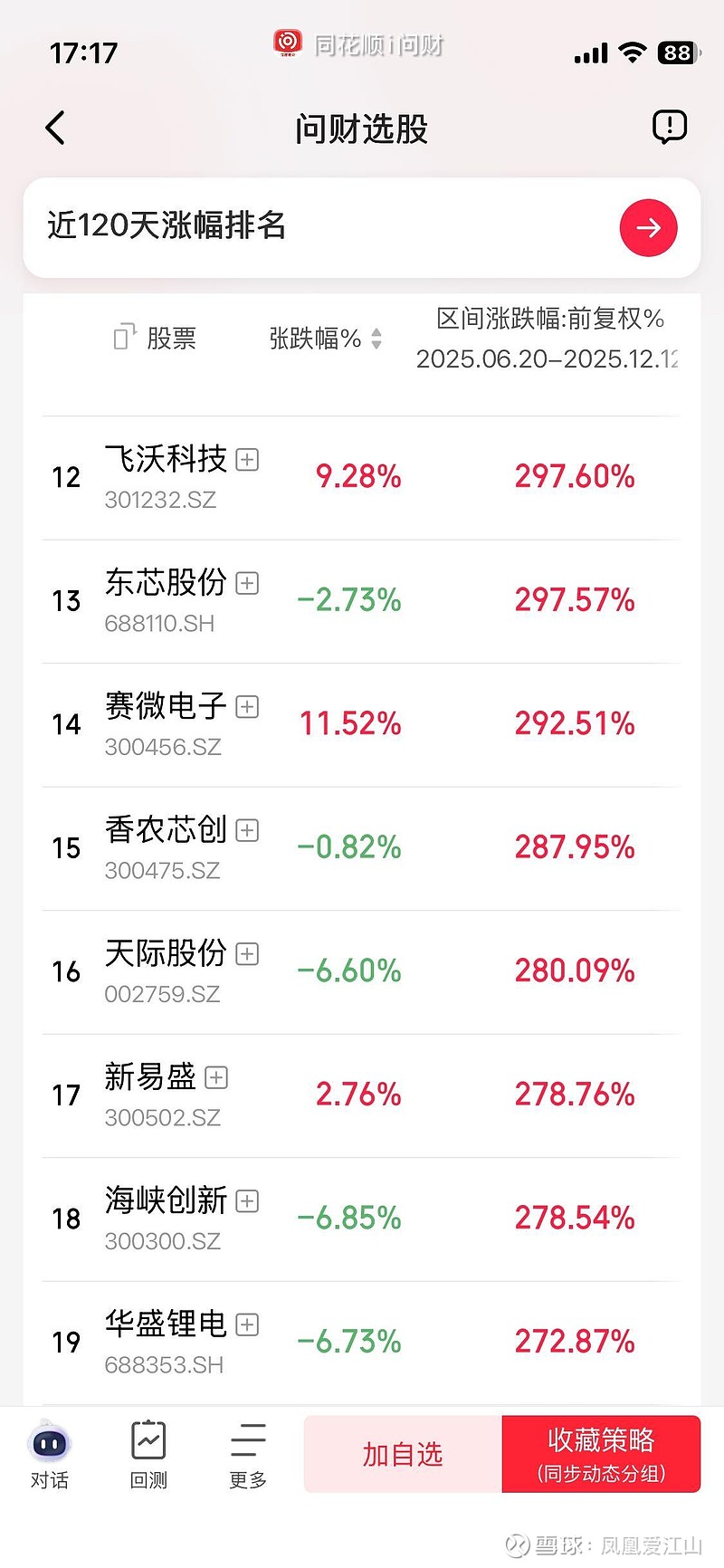

#天际股份# #华盛锂电# #孚日股份#

六氟磷酸锂需求端深度分析

储能电池需求模型:六氟真正的“第二增长曲线”

为什么说“储能 ≠ 动力的平移版”?

市场普遍采用的偷懒算法是:

储能六氟需求 = 储能装机 × 动力电池单耗

这是第二个系统性错误。

原因在于:

储能电池在“材料端”的激进程度,明显高于动力电池。

储能体系中,材料是“过度配置”的,而不是极限压缩的。

储能电池对六氟的“单位消耗”明显更高

我们对主流储能电池(铁锂为主)进行拆解。

电解液用量更高

储能电池体积大

注液比例更高

电解液用量:

👉 2.8–3.2 吨 / GWh(动力为 2.2–2.5)

六氟添加比例更“刚性”

储能体系中六氟质量占比:

👉 9%–11%

很少通过“减配”来降本

真实单耗测算

将以上两项相乘:

理论六氟单耗:

👉 0.25–0.35 吨 / GWh

考虑良率与配方冗余后:

📌 我们采用的真实区间:

0.30–0.38 吨 / GWh

这是一个远高于动力电池的消耗强度。

全球储能装机:被市场系统性低估

(一)装机规模的“认知滞后”

2024 年全球储能新增装机约 120–140 GWh。

市场对 2026 年的主流预期仍停留在:

250–300 GWh

但结合:

电网侧储能

工商业储能

AIDC 储能

海外能源转型

我给出的更贴近现实的预测是:500Gwh,到2028年1000Gwh 到2030年3000Gwh

到 2026 年,储能对六氟的需求,已经接近动力电池需求的 30%–40%

“如果六氟涨价,储能会不会少用?”

答案是:几乎不会。

原因在于:

六氟在储能系统总成本中占比极低,各大厂巨头的资本开支中几乎可以忽略不计

但但是对安全和寿命的影响极大!

电站投资更关注 LCOE(全生命周期成本)

储能对六氟价格的敏感度,远低于动力电池。

储能需求的“不可逆性”

与动力不同,储能需求具备两个特征:

政策 + 能源结构驱动

一旦建成,运维需求长期存在

这意味着:

储能需求不太可能出现“断崖式回落”

六氟因此获得一条长期稳定需求曲线,打破了过去的周期模式!

对价格与周期的直接含义

将动力 + 储能合并:

2025–2026 年

六氟需求增量中,超过 40% 来自储能

这部分需求不参与价格博弈

这正是为什么:

六氟在本轮周期中,“涨得不猛,但极难跌”。

储能电池不是六氟需求的“补充项”,而是“乘数项”。

它以更高的单位消耗、更低的价格敏感度、更强的政策确定性,构成六氟需求的第二条独立增长曲线。

这也是六氟价格中枢得以抬升的最核心结构性原因。

关键来了,

从盈利函数形态、成本曲线位置以及业务杠杆结构三个核心维度分析,我认为:

在六氟价格上行阶段,天际股份的业绩与股价弹性,显著高于华盛锂电与孚日股份。

天际是“价格杠杆型”,华盛是“产能杠杆型”,孚日是“低弹性制造型”

天际股份的核心盈利来源高度集中于六氟磷酸锂单一高价值品种,其盈利函数可简化为:

利润 ≈ 六氟价格 × 权益产能 − 相对稳定的单位成本

在这一模型下,一旦六氟价格进入上行区间:

收入端几乎等比例放大

成本端(HF、能源、人工)短期内变化有限

边际价格变动几乎全部转化为利润弹性

华盛锂电盈利模式更偏向:

多产品并行

持续扩产驱动收入增长

这使得华盛锂电的利润弹性更多来自:

产能爬坡

出货量增长

而非单一价格变量。新增产能带来的折旧、管理、资本开支,会部分稀释单位价格上涨带来的利润弹性。

因此,华盛锂电的盈利曲线更接近线性放大,而非天际那种“拐点式爆发”。

孚日也是如此,还不如华盛

资本市场中有一个反复验证的规律:

在商品或材料周期中,价格型资产的股价弹性,显著高于需求型或扩张型资产。

原因在于:

价格型资产:

盈利对单一变量高度敏感

业绩拐点清晰

估值调整是“跳跃式”的

需求/扩张型资产:

盈利改善更平滑

估值提前反映

股价走势更“趋势化”,但不极端

天际股份正是典型的“价格型资产”。

从股价历史看:天际是“典型的价格交易品”

回顾历史行情可以发现:

六氟价格上行阶段

天际的涨幅往往领先、且斜率更陡

而华盛锂电更偏“趋势延续”

孚日更多是“跟涨而非主升”

这不是偶然,而是业务属性决定的。

天际股份之所以在锂电材料行情中具备显著高于华盛锂电与孚日股份的股价弹性,根本原因并不在于“谁做材料”,而在于:

天际是少数以六氟磷酸锂为绝对主业的“价格型资产”,其盈利和估值高度锚定六氟价格这一单一变量。

相比之下,华盛锂电属于需求与产能驱动型添加剂公司,孚日股份则不具备材料价格β属性,两者在价格周期中的弹性天然受限。

最重要的一句话(说给懂的人)

天际不是“比华盛和孚日更好”,而是“更极端”。

正因为它更极端,所以在价格周期里,弹性才会更大。