GCT跨境电商大件垂类的优秀玩家

$大健云仓(GCT)$ GCT的商业逻辑是做:大件商品跨境供应链解决方案(供应链管理主要解决的问题就是“库存问题”,库存多了会导致仓储以及资金占用成本提升,库存不足会容易错失热销品的销售峰值)

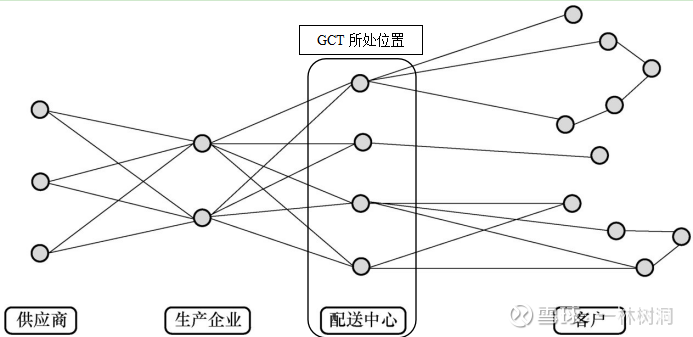

GCT在供应链中是重要的连接供需两端的角色。不仅是简单的物流上的连接,还有供需两端的信息流的连接。因为GCT对接的买卖双方都是中小型的企业,因此平台在链上的话语权较高。

为什么说GCT的生意本质是在变相为小企业做供应链管理?

实现供应链最优化的管理在理论上有四个驱动因素:物流、商流、信息流、资金流。

1. GCT直接可观的服务就是提供充足的物流服务。(现代化的仓储亚马逊、菜鸟、京东等的自动化60%以上,高效物流核心减少中间转运的次数)具体的自动化程度还需要具体再问管理层,在成本端可能会有优化空间。

2. 信息流是供应链管理的核心,只有供应链上下游的信息是对称的情况下,去预防“牛鞭效应”(牛鞭效应就是因为下游的需求不确定,上一级的供应商会主动多备货以应对可能爆发的需求,当供应链很长,当每一级的参与者都怕下游的需求不确定而增加库存的情况下,逐渐上推到最上层的供应商的时候,库存会被无限放大。)(上下游预期差很大)

3. 商流就是订单信息的管理。信息流和商流通过一套完整的系统是可以解决信息对称的问题。通过GIGACloud的平台卖家可以管理库存,买家可以通过直接使用平台或者通过API接入系统无缝对订单做管理。(下游需求订单出现,立马同步到整个供应链的系统里面,相比以前去一家一家厂商签单,谈合作,整体效率以及生产计划管理效率会有很高的提升)平台的优势在于能通过消费习惯更好的对需求做预期。

4. 资金流,GCT让卖家通过抵押仓库的商品,提早回款,减轻中小供应商的资金压力,其次买家可以通过小批量的定金,锁定一部分的库存,减少自己的资金占用的压力。

GCT解决了供需两端什么核心需求?

l 对于卖家(供应商)来说:因为GCT是一个海外前置仓的模式,供应商需要发货到海外仓才能开始上架销售,因此这里面就会有两个担忧:1.备多少货?2.能不能卖完?

1. 需求问题:从2Q数据来看,10951个买家对1162个买家,平均一个卖家可以对接10个买家的需求,整体来讲是有一定的数量上的规模,特别是对于2B的业务来讲。

2. 库存周转问题:涉及资金和货两个方面。1)从传统的家具周转数据来看,平均的货物周转周期是180天,GCT的货周转周期会控制在90天。如果卖不完就会建议供应商促销处理,或者我认为GCT会低价通过自己的自营1P业务去做一些消化。2)GCT对供应商还会有金融方面的提前结款的金融支持,因此整体对于供应商来说是在帮助他们解决跨境生意中间的一些担忧。

具体GCT提升周转率的方式,是供应链优化的一种相似的模式,(SHINE叫小单快反;行业也叫柔性供应链:为了应对多样化,短生命周期的需求)卖家以及买家都会有个一个小批量测品的环节,通过小批量不同产品去测试市场真实的需求,当找到爆款的情况下,具体信息会及时反馈到厂家,然后厂家再进行大批量的生产以及海运到前置仓。这里就能通过测品然后对热销品下大资源的模式,使得整体的周转效率提升。其次还有GCT本身的1P自营业务,也会对市场的需求有一个探知和补充。例如欧洲市场,就是先通过1P的自营业务去探需求,然后再通过真实需求数据来说服3P的供应商入驻欧洲市场。

这里重要环节就是整个供应链环节的信息是需要清晰透明高效。

l 对于买家来说需要解决的问题:1.什么产品会好卖?2.仓储运营成本怎么降低?3.资金不足忧虑

1. 测品是GCT很多买家的经营能力体现,这里面需要平台有足够多的供应商,SKU丰富的情况下,才能更好的测品。目前平台已经初具网络效应(更多的买家吸引更多卖家入驻,同时反过来吸引买家入驻)

2. GCT提供代发以及仓储物流全流程的服务,对于买家来说,不需要额外的自营仓储的运营成本,特别是GCT上面有90%以上的买家都是做互联网平台的供货商,节约了仓储的成本同时GCT还能做库存和物流的管理。

3. 资金忧虑,GCT提供保证金锁定卖家部分库存的服务,对于中小的买家来说,可以减少资金的占用。

GCT的护城河:

1. 供应链的粘性:供应链本身的透明以及高度的参与才能有实现高效的运营,成本才能干下去。

2. 买卖双方的网络效应:双方都可以在平台上一对多去满足需求。平台的规模在逐渐的扩大,对于对接买卖双边的平台来说,网络效应是最好的护城河。

粗略的定量来看,成长的上限足够高,目前竞争不激烈,手里有充足现金逆势收购。

1. 美国市场:2024年美国家居和家用装饰店零售总额为1356.31亿,其中线上线下占比7:3,即线上406.89亿,线下949.42亿,GCT剔除欧洲的GMV的情况下大约在10-12亿的全美GMV,因此占线上零售份额2.5-3%之间,占中零售份额不到1%。从家居批发的数据来看,24年全年是1054.29亿美元批发额,GCT占1.1%左右。因为整体这个市场是相对分散化,因此GCT现阶段的市场占有率还很低,因此上限很高但能到什么程度,还需要和管理层沟通。下面两图是23年至今的零售和批发数据,可以看到,整体的需求按年还是稳定持平的状态。

2. 欧洲市场的情况,24年占GMV30%,管理层的愿景是做到和US市场差不多水平,因此至少欧洲市场的增长能贡献30%*50%=15%增长

3. 逆势以0.25倍的PS收购美国线下家具店,服务占70%市场的线下用户,打通线上线上整个供应链的服务,更加全面的情况下,对他的网络效应,以及商家的粘性,护城河都有很大的帮助。团队的管理收购水平很高,对Noble house的改造也是提前了一个季度完成目标。可以间接看到整个公司的管理水平是很强的。

关税的影响分析:不需要过分关注关税本身,应该关注关税政策是否稳定。

1. 大件云仓产品的价格=产品离岸时的价格(1+关税%)+运价+仓储+报关+港口等杂费。因此关税的税基部分仅仅是产品离岸的价格才会征税,具体只占到产品价格40%,假如关税从25%提升到50%,最后售价影响25%*40%=10%,如果提升到100%关税,则75%*40%=30%,整体来看,售价并没有想象中那么夸张的影响,大部分是可以传递到销售的末端的。

2. 政策的稳定才是影响经营的重要关键。在2季度就是因为关税政策的不稳定,导致供应商延迟发货,或者处于观望的状态。随着中美会谈对关税延长1年的执行,至少在未来一年能有一个稳定的经营环境。

估值参考:美国的货运平台罗宾逊物流CHRW,15-18倍PE。GCT在8-9倍。

他是一个B2B的陆运平台,行业也叫第四方物流,或者无货车物流平台。平台本身没有货车等资产,平台主要是撮合社会上的零散的货运公司的供给以及需求。平台上一共有83000客户以及450000个物流供应商。10/30号跳开的原因:1)3Q的业绩超预期EPS预期是1.3,实际是1.4(业绩有一些政治因素,美国CDL商业驾照在9/26号开始大面积清理不合规持证人:非法移民产生5-10%司机缺口);2)提高了26年全年的业绩指引到9.65-10.4亿,23-24年在6-7亿之间;3)宣布了20亿美元的回购计划。