博源化工学习笔记2

书接前文:网页链接{博源化工学习笔记1 从上周五接触 博源化工 到现在已经一个星期了,记录一下国光小队这些天了解到的小点,方便今后验看:1. 公司河南中源化学的... - 雪球}

1. (腾讯元宝)内蒙古玻璃销售:a.华北及环渤海经济圈(占比45%) b.华东地区(占比30%) c.出口市场(占比20%);

2. 联碱法生产纯碱,中间产物为碳酸氢钠,副产品为氯化铵,联碱法厂商完全可以售卖小苏打;

3. 博源和中盐采用的天然碱卤水碳化法,小苏打是碳化工序的中间产物,因此中盐今后也有可能售卖小苏打。当然这也是为什么小苏打毛利率更高的原因,少了一个加热的耗能步骤;

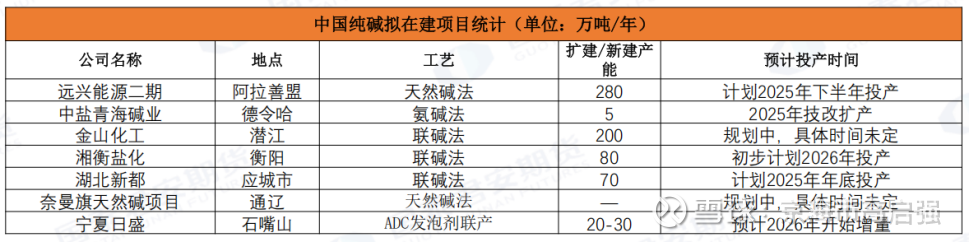

4. 天然碱矿是天然碱法的基本盘,倘若未来有探明新的大型天然碱矿,将对竞争格局产生影响。但买下一个矿的所有权通常需要大几十亿,纯碱价格长期保持低位时各公司生存面临着危机 很难着眼布局将来,目前看也只有博源,中盐,金山有这个体量;

5. 《工业重点领域能效标杆水平和基准水平(2023年版)》:“对能效低于基准水平的存量项目,各地要明确改造升级和尽改、应提尽提,带动全行业加大节能降碳改造淘汰时限,制定年度改造和淘汰计划,引导企业务能效改造升级到基准水平以有序开展节能降碳技术改造或淘汰退出,在规定时限内制乙二醇、烧碱、纯碱、电石,对于不能按期改造完毕的项目进行淘汰。对比前明确的炼油、煤制焦炭、煤制甲醇、煤制烯烃、煤石、乙烯、对二甲苯、黄磷、合成氨、磷酸一铵瓷、炼铁、炼钢、铁合金冶磷酸二铵、水泥熟料、平板玻璃、建筑陶瓷、卫生陶付本次增加的乙二醇,尿素炼、铜冶炼、铅冶炼、锌冶炼、电解铝等25个领或,原则上应在2025年底前完成技术改造或淘汰退出”

6. 倘若以上政策能够落实,那么2025年底低能效的产能将退出,原因是《工业重点领域能效标杆水平和基准水平(2023 年版)》指出:联碱法(重质)的基准为250kg煤/吨,氨碱法(重质)的基准为420kg煤/吨,三友化工(氨碱)2023年为320kg煤/吨,山东海化(氨碱)2024年为350kg煤/吨,华昌化工(联碱)2023年为134kg煤/吨(行业第一),湘渝盐化(联碱)为200kg煤/吨。目前看该政策对头部上市公司影响很小;

7. 按照《工业重点领域能效标杆水平和基准水平(2023年版)》要求,2025 年纯碱行业能效标杆水平以上产能占比需达到 50%。截至 2025 年6月,行业实际达标率已突破 50%,能效低于基准水平的产能占比5~10%(来源天风证券),那么2025年底将退出200~400万吨产能。

8. 国家发改委发布《产业结构调整指导目录(2019年本)》,新建纯碱属于“限制类”项目,基本不允许新建,对现有生产能力根据各地具体政策允许企业在一定期限内采取措施改造升级或等量置换;而天然碱属于“允许类”项目。根据《山东省化肥氯碱行业产能置换实施办法》、《河南省合成氨、烧碱等化工行业产能界定及置换管理办法》,严禁新增产能,对纯碱实施总量控制,新上项目需进行产能替代;

9. 根据《关于严格能效约束推动重点领域节能降碳的若干意见》,要求新增纯碱项目建设规模原则上不低于 60 万吨/年,若仅单纯考虑 60万吨/年纯碱产能主体设施建设,也需要三五十亿元的资金投入,目前有能力置换或新建产能的厂商并不多。大部分厂商应该是能做多久做多久,做到政策卡死退出 或者机器设备报废,就完全退出了;

10. 2024年和2025年联碱法新增产能均是在2023年发改委发布政策前立项核准,建设期通常需要两三年,也就是说今后氨碱法+联碱法的产能总量将不会进一步增加。如果政策卡死氨碱法和联碱法的新产能进入,叠加20年以上老旧产能逐步退出(当前就已经达到一千多万吨),预计五年后(2030年前后),纯碱行业内卷将不再激烈;