城燃行业笔记

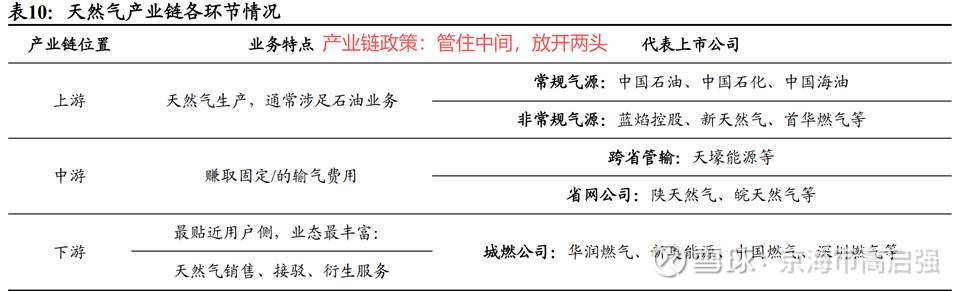

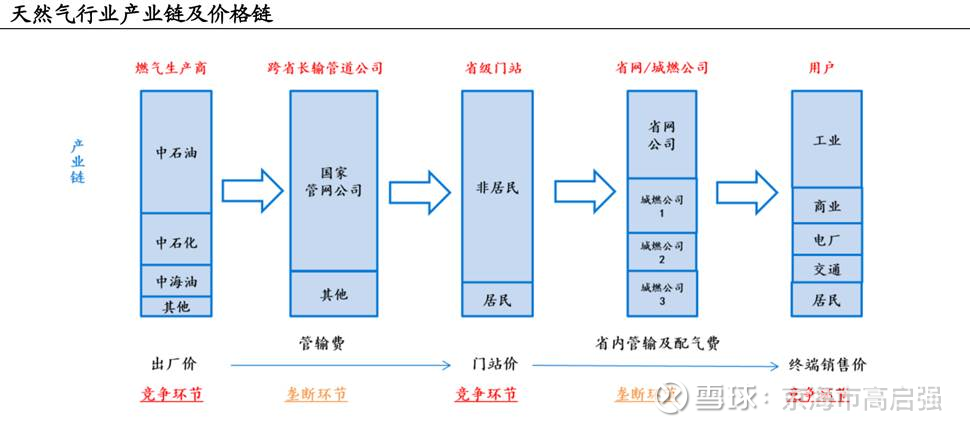

国内天然气产业链可分为上游气源、中游储运以及下游分销三个环节。上游气源包括本土勘探开发生产的国产气及通过管道进口的管道进口气和海运进口的LNG。中游储运环节包括干线管道、省内管道、储气库和LNG槽车及罐箱运输。下游分销环节的参与者主要为城燃公司,经营模式大多为特许经营。

天然气的价格分为出厂价、管输费、配气费和终端价四个环节,定价以行政为主市场为辅,由政府部门根据生产与供应成本再加合理利润确定,其中出厂价和管输费用由国家发改委制定,城市配送服务费由地方政府制定。

城燃公司配气价格受政府调控,一般而言,地方政府规定燃气基准价格,允许城燃公司在基准价格的基础上略微上浮或不允许上浮,下浮不限。城燃公司议价空间较小。

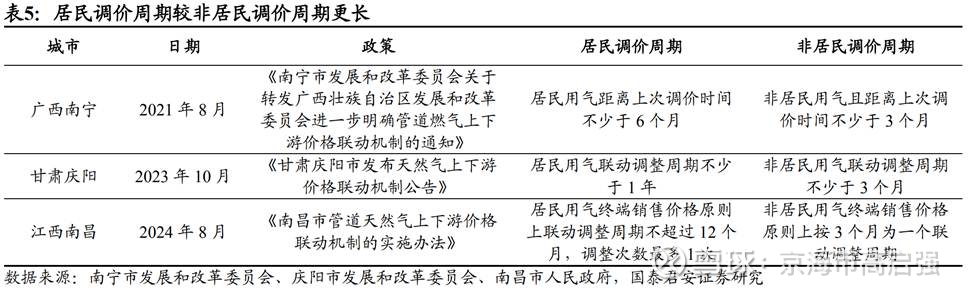

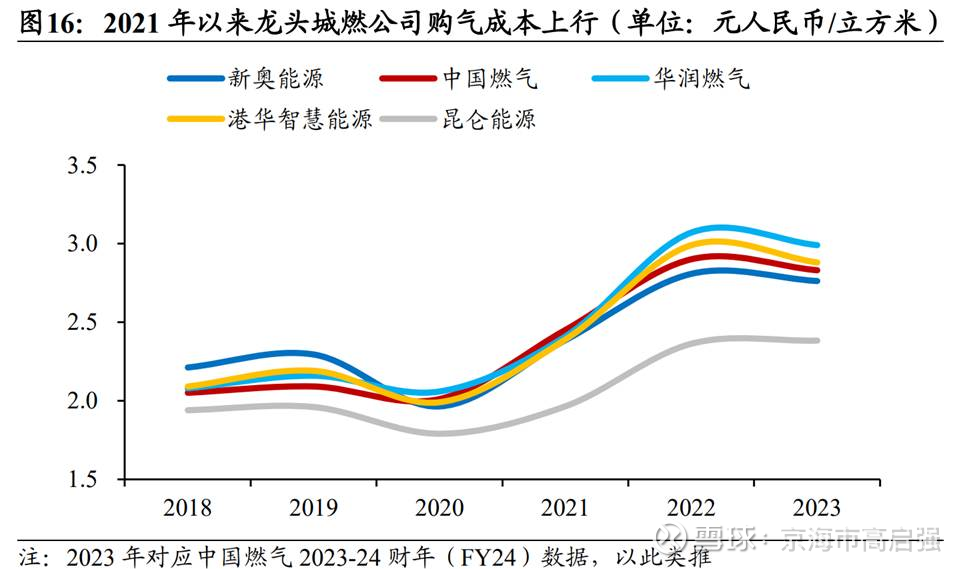

2022年起,国际天然气价格大幅上涨,且由于成本传导机制不畅,我国城燃公司毛差普遍收窄,华润燃气、昆仑能源、中国燃气、新奥能源2022年毛差分别同比降低0.07/0.02/0.08/0.03立方米。2023年以来,国际气价中枢回落,且全国多地启动或建立天然气上下游价格联动机制,民用气价普遍上调约0.2-0.3元/方,城燃公司盈利有所改善,华润燃气、中国燃气、新奥能源2023年毛差分别同比上涨0.06/0.08/0.02元/立方米,天然气销售价格调整具有一定滞后性,全国城市因政策不同,居民调价周期通常在1年左右,非居民3~6个月。

海外进口气:多个LNG项目投产在即,进口量有望持续增长

天然气产量增速不及消费量增速,对外依存度维持高位。2024年,我国天然气对外依存度保持在42%左右。

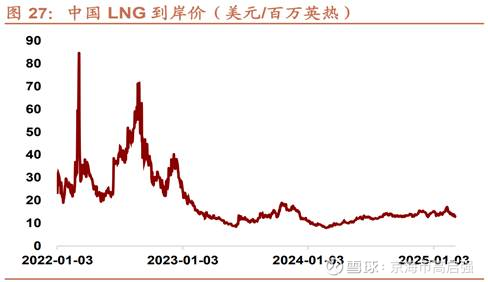

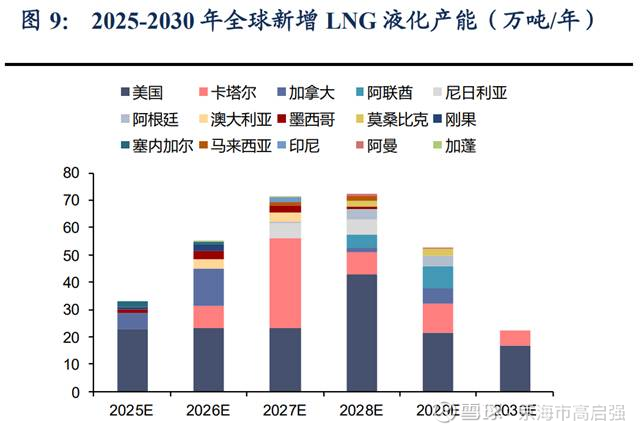

2025-2027年海外有多个LNG项目投产,全球LNG供应能力将进一步提升,气价有望下行。2025-2027年全球LNG供应将呈现“北美主导、中东追赶”的格局,新增产能集中于美国、加拿大和卡塔尔。到2027年北美总产能将翻倍至244亿立方英尺/日(约3.2亿吨/年);IEA预计2026-2029年全球有望新增LNG供应2.52亿吨,较2025年增长约50%,其中2027-2028年为新增供给高峰,新增产能1.44亿吨。2026-2029年分别新增液化产能1.11亿吨、0.6亿吨,分别占全球总增量的44%、23.8%。更多出口终端的投产将改变目前LNG市场供求关系,全球LNG市场预计再次进入供大于求的局面,有望带动LNG价格进一步下行。

过去十年,中国城市燃气行业上市公司的营收结构发生了三大结构性变化:

接驳业务系统性萎缩。自2021年起,受房地产市场下行影响,城燃公司的接驳业务营收持续下降,营收占比出现断崖式、持续性的下滑。华润燃气接驳收入占比从2021年的15%降至2024年的9%,新奥能源则从25%降至2.2%。

燃气销售主业地位逐渐巩固,但增速放缓。主要由于过去的城燃售气总量普涨的阶段已经结束,市场进入了增量有限且偏结构性增长(如电厂、高端制造与新能源等产业)且存量竞争日益加剧的新阶段。

综合能源、增值等新业务快速增长。面对接驳下滑以及销气增长瓶颈的挑战,各家公司都在积极开辟第二增长曲线。综合能源、增值服务等新业务板块,从过去的补充角色,成为决定未来增长的关键变量,其收入和利润贡献占比显著提升。如新奥股份的综合能源业务营收占比从2018年的1.7%提升至2024年的13.9%,华润燃气的综合服务也从2020年的0.7%提升至2024年的4.1%。

主要的四家城燃公司:

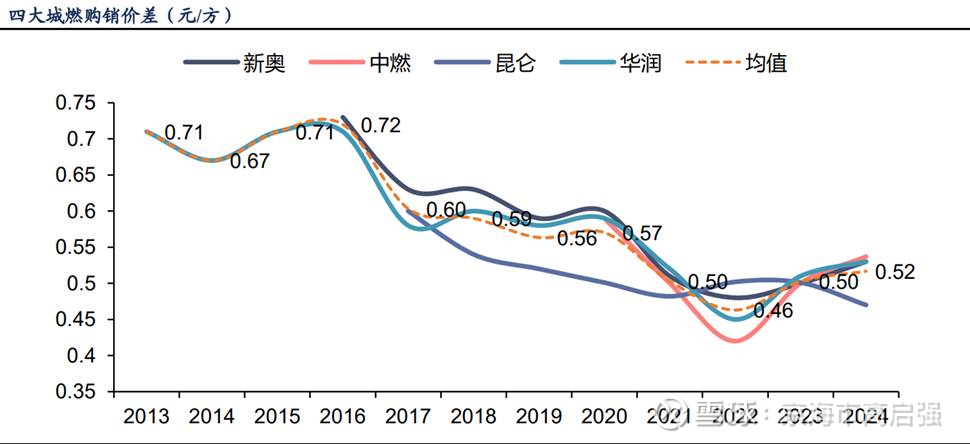

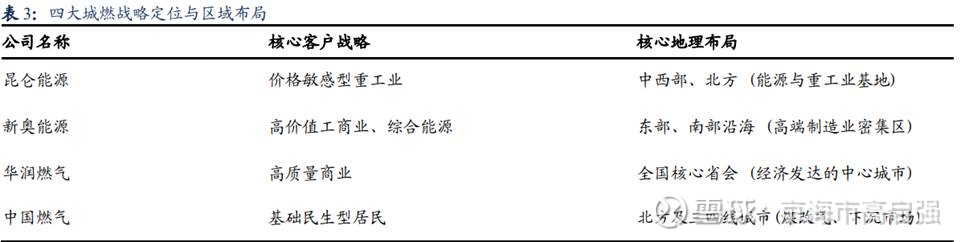

中国燃气:盈利受上下游双向挤压,波动最明显。由于缺少自主气源,上游采购成本波动较大,下游居民气量(尤其煤改气用户)占比大,顺价不畅,在气价上行周期价差严重受挤压,2021-2023年高气价成本冲击下,中国燃气因其高居民气占比,价差被压缩至0.42元/方的低点。2023年下半年起国际气价中枢显著下降。中国燃气为居民顺价政策的最大受益者,价差从最低点强劲反弹至0.54元/方,修复弹性最大。海外长协方面,中燃与美国LNG供应商签订3单长协,总量合计370万吨,均挂钩HH价格指数,有望集中于26-27年执行。

华润燃气:较纯粹、较典型的城市燃气运营商。长协国内为主,国际为辅,气源策略相对保守。下游工商业为主的售气结构平缓价差压力,波动略低于中燃。华润与中燃面临类似的采购成本问题,但其工商业占比较高的客户结构使其成本传导能力更强,价差波动略小于中燃。

昆仑燃气:类似依托资源优势的能源批发商,优势在于低价、稳定,服务方面相对欠缺。售气价差有三个显著特征:1)购销价差稳定。2)平均售价及价差偏低3)缺乏弹性,买方市场下价差易受挤压。

新奥能源:新奥上游拥有较为成熟的自主资源池,且下游经营区域经济发达、工商业用户占比较大,价格传导能力较强,价差波动居中。新奥与海外多家LNG供应商签订10份长协,合同量合计1076万吨/年。其中目前在执行合同量206万吨/年,主要与油价挂钩;待执行合同量870万吨/年,2025-2029年分别有60/180/200/160/270万吨的增量长协将开始执行。待执行合同中油价挂钩长协量220万吨/年,HH挂钩长协量650万吨/年。

未考虑市场化气源进一步注入下,四家城燃的波动/弹性依次为:中国燃气>华润燃气>新奥能源>昆仑燃气

2024年四家城燃售气营收占比排序为:华润(86.5%)>昆仑(78.4%)>中燃(61.9%)>新奥(55.3%)

2026-2027年随着一批海外长协LNG的集中落地,计算得出2027E各家市场化气源占比如下:新奥(由30%提升至45%左右)>中燃(由10%-15%提升至25%-30%)>华润(保持20%左右)>昆仑(保持5%-10%)。

对于城燃公司来说,相对低价的气源是“硬实力”,是参与直销气竞争的基础;而个性化服务属于“软实力”,有利于构建差异化优势。当前贸易气领域竞争优势的核心已变为利用自身独特的资源与服务优势,去获取有稳定利润的贸易量。因此,拥有强大气源优势以及优质服务能力的城燃公司更容易做大贸易气业务规模,将其转变为优质增长点。

接驳业务:

城燃公司的接驳业务增长与房地产新开工面积增速高度正相关,2022年以来政策驱动房地产深度调整的周期下,城燃接驳业务正在进入结构性萎缩。

华润燃气:2024年营收占比9%,利润占比23.3%,虽较之前已有显著下降,但当前风险敞口依旧是四家城燃中最大的。

新奥能源:发力战略转型主动压缩接驳占比,当前接驳风险敞口适中。2024年新奥能源接驳收入占比为3.7%,利润占比为14.1%,风险敞口适中。

中国燃气:业务基础为三四线城市及农村煤改气,风险暴露最快但也最先释放。2024年中燃接驳营收占比已压缩至4.6%,利润占比压缩至7.6%,达到较为健康的水平。

昆仑能源:接驳依赖度低,风险敞口最小。昆仑能源的增长模式对房地产挂钩的居民接驳业务依赖度低,其接驳收入占比(含增值)不到3%,接驳下降对昆仑能源整体业绩的影响较小。

若各家接驳业务的利润在2024年的基础上,再同等分别下滑25%,对总利润的冲击情况如下:华润燃气(冲击约5.8%)>新奥能源(冲击约3.5%)>中国燃气(冲击约1.9%)>昆仑能源(冲击约1%)

下游用气结构方面:

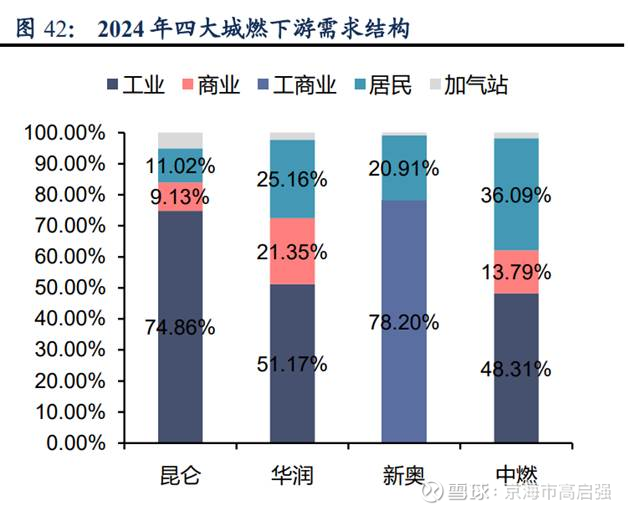

新奥能源2024年工商业用气占比合计78.2%(未单独拆分工业、商业)。

昆仑能源的工业用气占比大且持续提升,地域布局方面主攻中西部工业基地。2018-2024年昆仑工业用气占比提升约29pct,2024年昆仑工业用气占比达74.86%,较华润、中燃高25pct左右。

华润下游客户结构最为平衡,2024年工业、商业、居民用气占比分别为51.2%/21.4%/25.2%。华润的突出特征为商业用气占比较高,主要系其依托集团商业地产资源,大力发展高质量、高利润率的商业用户,2024年华润商业供气量占比达21.4%,较其他几家高10pct左右。在地域方面,华润燃气项目多分布于核心省会城市。华润燃气重点布局全国各地的省会和核心二线城市(如成都、武汉、郑州等),这些城市具备包含高端商业、先进制造业和高购买力居民的优质客户。

中国燃气居民用气占比大,主攻三四线城市级乡镇市场,风险与弹性并存。中燃居民用气占比大,且呈提升趋势。24年居民用气占比达36.1%,较华润、中燃高10pct左右,较昆仑高25pct。这样的特征导致其在高气价时期顺价最难、价差压缩最严重,但同时在气价下行周期价差修复降弹性也最大。

随着26-29年国际LNG液化出口产能的大规模释放,全球LNG供给有望由紧平衡转至相对宽松,天然气市场整体将由卖方市场转为买方市场。在此背景下,国内城燃公司可能面临的市场变化为:1)上游市场化气源采购成本下降;2)下游市场竞争加剧,其中拥有议价能力的大工业及电厂用户可能会要求更低的价格,终端售价承压;

在此背景下,新奥能源面对的情形是两面性的,一方面其最高的市场化气源使其能较大程度享受采购成本下降的红利,同时有利于抢占下游市场,用以获取新增工业需求。其挑战在于工业用气占比大,或直面下游价格战。中国燃气高达36%的居民用气占比,是未来2-3年基本面反转逻辑较强、较具向上弹性的公司。华润燃气有望延续其稳健、防御的特色,确定性高但弹性不足。昆仑能源的商业模式在新的买方市场环境下,核心优势面临削弱。

城燃其他业务:

综合能源业务主要是为客户提供天然气之外的电、热、冷、节能管理等一揽子能源解决方案,如区域供暖、供冷等,是较有潜力的转型方向。

增值服务业务主要是销售燃气具(如灶具、热水器、壁挂炉)、保险、智能家居、厨房用品等。