确成股份初探

什么是绿地轮胎:

绿色轮胎是兼顾能效、安全、环保的高性能产品。主要有三大优势:

· 节能降碳:滚动阻力降低滚动阻力,减少燃油消耗,降低 CO₂排放,汽车约 20% 油耗源于轮胎滚动阻力。

· 安全可靠:优化胎面与胎体设计,提升干湿抓地力,缩短湿地刹车距离,冬季驾驶性能提升 。

· 耐久环保:生热低、耐磨,延长使用寿命,减少更换频率;减少致癌添加剂与传统炭黑,缓解废旧轮胎污染。

轮胎市场规模:

当前中国轮胎市场规模约5000亿元,全球为2800亿美元,预计到2035年间,轮胎市场以每年4~5%的速度增长。重型轮胎指剔除全钢载重胎,农业胎等,半钢子午胎以轿车、轻卡、新能源为主,占整体市场约70%。

在子午胎中,白炭黑+炭黑并用成为高端胎标配,低滚阻/湿滑抓地力需求推动白炭黑用量增长,中国新能源汽车轮胎增速领跑,快于全球整体增长速度,CAGR约为10%。

轮胎销量与新汽车销量高度关联但驱动逻辑、周期特性、结构占比差异显著:配套胎直接绑定新车销量,替换胎由保有量与替换周期主导,2025 年中国轮胎国内需求约 5.8 亿条,替换胎3.9亿条,占 67.3%。因此整体轮胎需求比新车更具韧性。

轮胎的关键原材料:生胶体系(天然橡胶+合成橡胶)、补强填充剂(炭黑 白炭黑 硅烷耦合剂)、骨架材料

白炭黑与炭黑的关系:

炭黑的成分为碳元素(石油副产品),特点是补强强,耐磨,抗撕裂和导电,但滚动阻力高,不利于节能

白炭黑的成分为二氧化硅,特点是滚动阻力小 节能,湿地抓地力好,静电

白炭黑与炭黑非完全替代关系,如果纯用白炭黑,轮胎不耐磨易变形,使用寿命短。

行业实际水平:

普通轮胎:几乎全炭黑

普通绿色轮胎:白炭黑占比20~40%

高端低滚阻/新能源胎:白炭黑占比40~60%

从轮胎用二氧化硅的发展历史来看,经历过普通二氧化硅、易分散二氧化硅和高分散二氧化硅三个阶段:

A、普通二氧化硅。通过在轮胎中加入普通二氧化硅,能提高轮胎的抗湿滑性(即轮胎抓着力),从而提高了轮胎使用的安全性能。另外,在带束层、胎侧等加入二氧化硅,能有效提高橡胶和钢丝的粘合性,从而提升了轮胎的曲挠性。而且普通二氧化硅也能降低轮胎的滚动阻力,从而降油耗,更环保。但由于加入普通二氧化硅后,轮胎的补强性和耐磨性会受到一定影响,所以轮胎胎面中普通二氧化硅最多只能替代20-30%的炭黑。

B、易分散二氧化硅。与普通二氧化硅相比,易分散二氧化硅除了具有普通二氧化硅的优点外,分散性更好,从而能替代更多的炭黑,但最多也只能替代约 30-50%的炭黑。

C、高分散二氧化硅。与普通二氧化硅和易分散二氧化硅相比,高分散二氧化硅降低滚动阻力的效果更好,而且对于轮胎的补强性和耐磨性与炭黑更加接近,从而能更多地替代炭黑,达到60-90%。

注:在轮胎气密层(内壁),炭黑不可被替代

比表面积定义:

比表面积是内外所有表面加起来的总面积,单位m²/g,直白的描述“有多细、有多多孔”,数值越大——颗粒越细空隙越多,数值越小——颗粒越粗结构约简单。它是决定它能不能当好轮胎补强剂的第一关键指标。

欧盟市场的默认标准是160~190 m²/g,这个范围内的轮胎处在黄金平衡区。比表面积过大会出现轮胎性能不均,变脆,不耐磨。比表面积过小则对轮胎的低滚阻,抓地力能力提升很小,只能做廉价胎。

国内轮胎用高分散二氧化硅市场中,确成市占率38%,联科市占率20%,外资在华龙头占比15%,剩下由区域性中小厂商瓜分,单价厂商市占率均低于10%。白炭黑行业正经历政策驱动的结构性变革,要求淘汰1.5万吨/年以下小规模产能,要求新建产线大于3万吨/每年,近年来国内市场集中度快速提升,马太效应显著。

高分散白炭黑企业的竞争优势主要有三点:

1.技术壁垒

沉淀法二氧化硅产品生产需经过沉淀、过滤、干燥等多道工序,生产程序复杂,生产过程中对反应的控制有较高要求,同时还需要专业的特种非标核心生产设备。其中高端的二氧化硅产品技术门槛、壁垒都非常高,大部分核心技术由少数海外化学品公司掌握,很大程度上依赖进口。

2. 成本壁垒

高分散二氧化硅的成本结构决定了只有规模化生产+全产业链布局才能盈利,低端企业面临"成本倒挂”风险;高分散产品对单条生产线产能规模、原材料(硅酸钠、硫酸纯度)、能源消耗、环保投入的要求更高,成本普遍比普通生产线高15~40%不等。

3. 客户壁垒

下游客户的认证是关键点,认证阶段分为实验室测试,中试生产,批量试用,正式认证,完整流程需要3年左右(通常国内客户认证时间稍短,国际用户认证时间更长),中间无收入回报。单客户认证费用超500万元,且需同时通过多家客户认证才能形成经济规模效应。相应的,一旦通过认证,客户不会轻易更换供应商,因为重新认证需要投入大量时间成本,后发企业即使产品达标也难以获得订单。

高分散白炭黑需求增量的底层逻辑:

1. 中国轮胎权重在全球不断提升

近年来国内头部轮胎生产商赛轮、三角、玲珑、新大陆陆续在国内 东南亚 美洲投建产能,中国厂商在全球轮胎市场份额提升,轮胎的上游材料是行业扩产的确定性受益者,核心是找到有定价权的公司。

2.新能源车的发展

白炭黑+硅烷体系可降低滚动阻力20~30%,电动车因为车身较重,处于续航考虑对降低滚动阻力的需求比燃油车更高。白炭黑抓地力好,电动车扭矩大,起步易打滑,对轮胎抓地力提出更高要求。

传统炭黑体系仅需白炭黑2~4kg,绿色轮胎需5~8kg,单车用量成倍提升,这是最强的边际增量

3.存量替换

轮胎70%的市场是来源于存量替换,先前轮胎主要是传统炭黑体系主导,老车换胎时,有部分车主可能会选择绿色胎/低滚阻胎。

4. 头部轮胎企业集中

小轮胎厂技术弱,成本敏感,产品仍用炭黑为主,随着国际国内大厂的市占率逐步提升,白炭黑采购量大、锁价稳

确成股份:

阙伟东:成为客户满意、员工幸福、股东高兴的美好百年企业。

愿景:十年内成为二氧化硅行业全球第一

公司为何取名“确成”:阙伟东笑言这是取自他和妻子的姓氏:“阙’和‘陈’不分开,我最感谢的是我的妻子。”

谈及将公司做大做强的动力时,他坦言有“家国情怀”。

与妻子共同设立的慈善基金会则是另一大动力:“我们的基金会每年助养1000个孩子,我的目标是有朝一日每年能助养1万个孩子。"

阙伟东表示,“一个人一辈子做不了几件事,但要尽可能把每件事做精彩!”

能感觉到阙老板是个浪漫的人,相信阙老板有一些利润之上的追求。

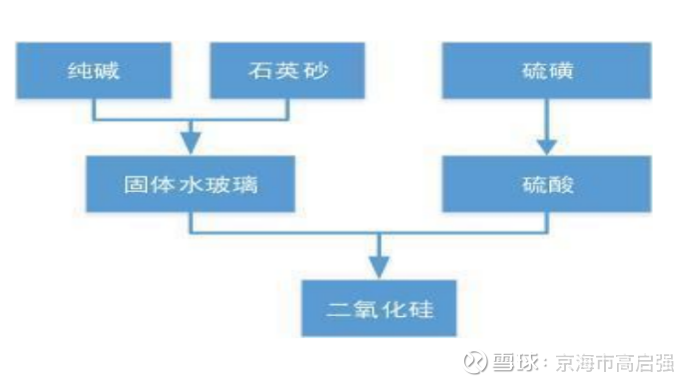

确成股份通过产业链一体化布局,在实现降本的同时提升了抗风险能力。二氧化硅由硅酸钠与硫酸加工而来,生产 1 吨沉淀白炭黑需要 0.48 吨纯碱, 0.45 吨浓硫酸,0.97吨英沙(硅酸钠由石英砂与纯碱加工而来,其中生产 1 吨二氧化硅耗费1.2吨硅酸钠,生产1 吨硅酸钠耗费0.4吨纯碱和0.81石吨英砂)。传统的二氧化硅企业需要承受原料价格波动的风险。公司已经形成了从原材料硫酸、硅酸钠到最终产品二氧化硅的完整产业链,并且通过规模化生产降低成本。其中安徽滁州和福建三明是确成原料硅酸钠的生产基地,分别拥有 14 /7万吨硅酸钠的产能,而无锡东沃是原料硫酸的生产基地,拥有年产 20 万吨硫磺制酸的产能。通过全产业链布局,1)可以减少原料价格波动对生产成本的影响,有效保证原料品质和持续供应。 2)可以在各个生产环节降低一定成本,比如利用制备硫酸的余热发电,在节约能源消耗的同时降低了二氧化碳排放。

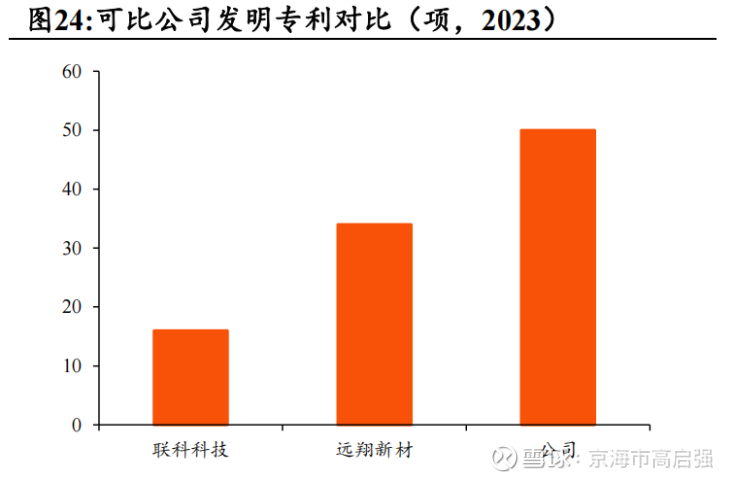

截至 2023 年底,累计已取得50 项发明专利和 129 项实用新型专利的授权,覆盖了二氧化硅的专业生产设备、生产制造技术与工艺,推动公司成为国内二氧化硅产品行业标准起草者。

公司拥有江苏、安徽、福建三个国内生产基地, 泰国一个海外生产基地。截至2025年11月,拥有二氧化硅已投产产能 38万吨,在建5万吨,规划 12.5 万吨,总产能位居全球第三。

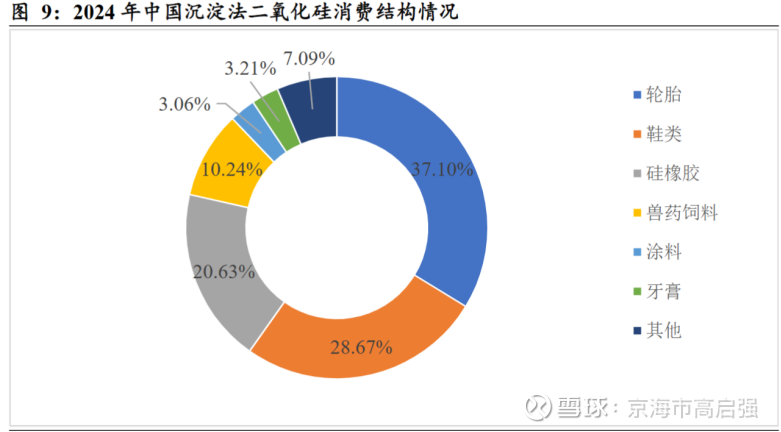

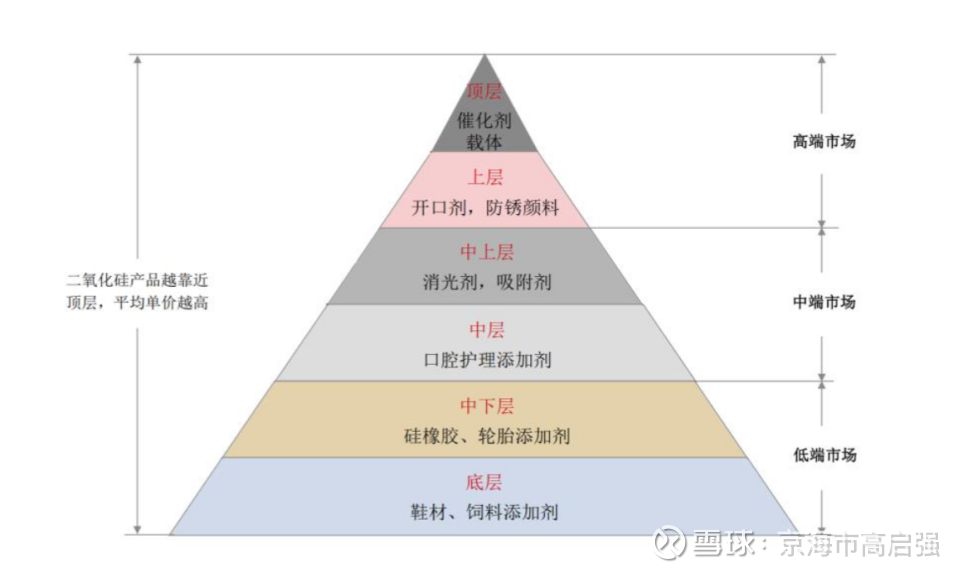

从营收贡献来看,公司二氧化硅产品占主导地位,营收占比约为 98%,其他业务占比约为 2%。二氧化硅产品中,轮胎用二氧化硅占绝大多数,其余少部分为动物饲料用。沉淀法二氧化硅俗名白炭黑,在国内二氧化硅市场占据主导。二氧化硅按制造方法可分为沉淀法二氧化硅和气相法二氧化硅。相比气相法二氧化硅,沉淀法 二氧化硅原料成本较低,生产流程易于控制,价格优势明显,约占据 90%以上的国内市场份额,广泛用于橡胶、轮胎、制鞋、牙膏、饲料以及油漆、电池隔板等行业。其中轮胎是其最大的下游应用领域,2024 年占比高达约 37%。得益于轮胎市场稳步增长以及轮胎生产绿色化发展趋势,轮胎用二氧化硅消费量有望持续提升。

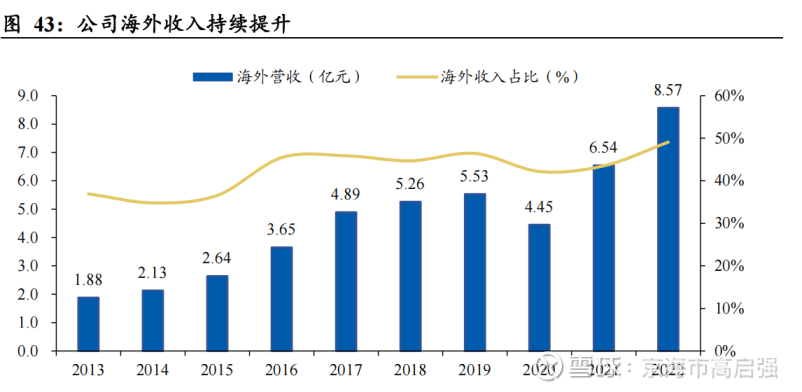

受益与国际轮胎厂商的长期合作关系,外销占比持续提升。除 2020 年受疫情影响销量以外,近几年公司境外收入规模受益与国际轮胎厂商的长期合作关系呈现高速增长。2022 年,公司产品实现境外收入 8.57 亿元,海外收入占比提升至 49%。另一方面与国内销售相比,海外盈利较国内更加稳定。

公司白炭黑价格与传统炭黑相比,在售价上并没有体现出优势,传统炭黑长期供大于求,但受原料成本高起支撑,价格没有长期跌破成本的动力。另一方面,公司的沉淀法二氧化硅制造工艺,本身成本更低,因此体现出的高毛利率纯粹是生产工艺低成本的体现。

和国内主要竞争对手联科科技的对比:

通常来说,一家轮胎制造厂商引入白炭黑供应商的数量,通常遵循 “1+N” 多源采购策略,主供应商 1 家(占比 50%-60%),辅助供应商 1-3 家。在质量达标的前提下,轮胎厂商会选择供应和质量稳定,可提供定制化的原料厂作为主供应商。结合认证周期长带来的客户粘性,技术储备深厚带来的定制化能力,加上制备工艺和规模效应形成的成本优势,构建起白炭黑制造商的深厚的护城河。在已经建立起先发优势的情况下,只要头部厂商不犯错,几乎很难被颠覆。前面说过确成股份和联科科技的市占率接近60%,下游轮胎厂的供应商名单中很难避开这两家。

确成股份优势:

1. 产能规模:确成在产产能38万吨/年,高于联科23万吨/年;

2. 高附加值的高分散白炭黑营收占比更高;

3. 海外营收占比:确成海外营收占比接近50%,且泰国7万吨/年高分散产能,贴近在东南亚建厂的国内外客户,深度收益全球轮胎向东南亚转移的红利,而联科营收几乎不涉及海外;

4. 技术路线:确成稻壳法新路线已实现量产,联科处在研发阶段,稻壳法制备的白炭黑成本更低且售价更高

5. 原料一体化:确成建成原材料硫酸、硅酸钠到最终产品二氧化硅的完整产业链,单位成本更低;

6. 客户壁垒:确成股份是国内唯一通过米其林、倍耐力、普利司通、固特异等全球前十轮胎企业全体系认证的内资厂商,客户替换成本高。联科科技客户以玲珑、赛轮、三角等国内头部轮胎企业为主,高度依赖国内山东产业集群

联科科技优势:

1. 产业链横向布局:炭黑+白炭黑联产,解决下游客户一站式采购需求,增加客户粘性;

2. 产能位置优异:产能全部处在山东潍坊市,距离下游客户更近,物流成本低,响应速度快;

3. 山东基地集群效应,原料采购成本低;