800亿!泉州首富家族,太可怕了

比亚迪5年后超丰田?

A股又现无厘头疯炒

来源丨深蓝财经

撰文丨王鑫

丁世忠家族——这个来自福建泉州的首富家族,又一次用财报证明了他们可怕的“钞”能力。

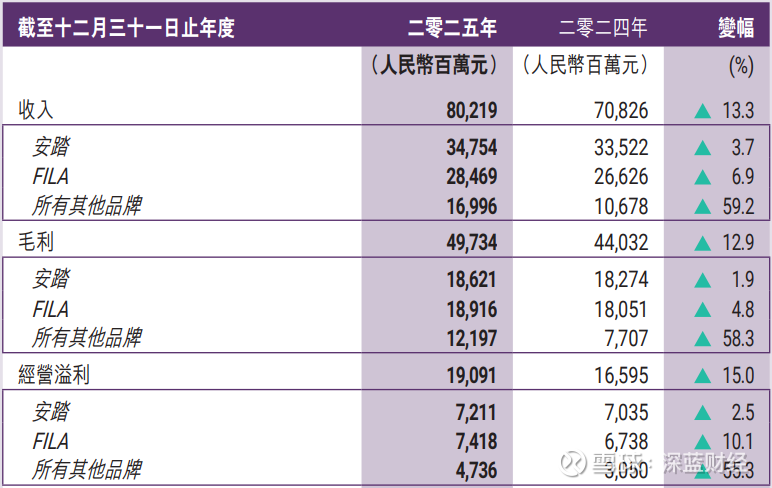

3月25日,安踏体育发布2025年业绩。全年802.19亿元营收,同比增长13.3%。在服装鞋帽行业增速仅有低个位数的年头,这份成绩单放在全球运动品巨头中,都足够扎眼。

全年股东应占溢利135.88亿元,同比下滑12.88%,看似“增收不增利”,实则源于2024年亚玛芬分拆上市带来的高基数效应。剔除一次性会计影响后,主业经营利润实则同比增长13.9%。

从规模上看,安踏继续扩大领先优势。但从结构上来看,安踏主品牌增长明显放缓,增长更多来自高端和其他细分品牌。多品牌收购战略成效显著,也因此令人好奇:安踏到底是一家卖鞋服的公司,还是一家品牌投资公司?

1

首破800亿背后的“三驾马车”

先看一组横向对比。

2025年,安踏集团在中国运动鞋服市场的市占率提升至21.8%,稳居行业首位。规模约等于1.9个耐克中国,或者2.7个李宁,或者2.8个阿迪达斯中国。单年近100亿元的营收增量,已经接近361度全年的营收体量。

如果把时间轴拉长到十年,差距更惊人。2016年到2025年,安踏集团年营收从133.5亿元攀升至802.2亿元,累计增加值668亿元。同期,李宁增量为215.83亿元,耐克中国增量为218.83亿元,阿迪达斯中国增量仅66.66亿元。三家加起来,还赶不上安踏一家。

这种增长并非依赖门店数量的简单扩张。过去六年,安踏集团线下门店总数稳定在12000-13000家,但营收从355亿元增长至802亿元。每一分增长都来自店效提升和精细化运营。

拆开来看,多品牌矩阵的“三驾马车”各自发力。

FILA仍然是“压舱石”,2025年营收284.69亿元,同比增长6.9%。更重要的是,FILA经营利润历史上首次超越安踏主品牌,成为集团最大的利润贡献源。这意味着,当年那个年亏3000多万、被市场普遍不看好的意大利品牌,如今已经扛起了利润的大旗。

以迪桑特、可隆为代表的“所有其他品牌”板块,则成为最强增长引擎。营收同比猛增59.2%至169.96亿元,毛利率高达71.8%。其中迪桑特流水首次突破百亿大关,成为继安踏、FILA后的第三个百亿品牌;可隆则成为集团内部增长最快的品牌。

这两个品牌的爆发并非偶然。迪桑特深耕滑雪、高尔夫与铁人三项等高端专业运动,可隆则精准卡位高端品质户外生活方式——它们共同验证了安踏在细分赛道上的运营能力。

相比之下,安踏主品牌的表现显得保守。营收347.54亿元,同比仅微增3.7%,占集团总收入比重从47.3%滑落至43.3%。增速为近五年来首次降至低个位数,表明在国内大众市场面临激烈的存量竞争。

但主品牌的“降速”,被多品牌战略下的其他业务线有效对冲。这正是安踏最核心的逻辑:不把鸡蛋放在一个篮子里,用品牌矩阵对冲单一赛道的周期波动。

2

“大买特买”战略见效

营收数字背后,安踏更像一个擅长运作的品牌操盘手。

这套能力被内部称为“多品牌+零售”方法论,核心就三件事:直营模式改造、供应链数字化协同,以及对品牌基因的尊重与本土化创新。

这套打法,在FILA身上验证了第一轮。

2009年,安踏以3.2亿元接手FILA中国业务时,年亏损超3000多万元,门店仅50家。彼时市场普遍认为,一个做大众市场的晋江品牌,不可能玩得转高端时尚。安踏没有急于求成,而是花了五年时间重建定位、重建团队、重建零售体系。从批发模式全面转向“品牌+零售”直营模式后,FILA不仅实现盈利,年营收已增长到目前284.69亿的体量。更重要的是,它验证了安踏运营高端品牌的能力。

第二轮验证在亚玛芬体育身上完成。

2019年,安踏联合方源资本、腾讯等组成财团,以46亿欧元收购亚玛芬时,质疑声同样不绝于耳。始祖鸟、萨洛蒙当时在中国声量有限,亚玛芬长期处于亏损状态,2018年净亏损达1.2亿欧元。

六年后的今天,始祖鸟从小众专业品牌蜕变为全球高端户外标杆,拥有一件始祖鸟冲锋衣几乎成为中产社交符号。萨洛蒙也火了起来,成为都市户外生活方式的重要标签。

2025年,亚玛芬大中华区收入同比增长43.4%,成为亚玛芬集团的核心增长引擎。亚玛芬体育2024年在纽交所上市,目前市值约200亿美元。

当年参与收购的投资人已经开始落袋为安。Lululemon创始人奇普·威尔逊通过出售亚玛芬股票套现1.597亿美元,方源资本也减持套现超93亿元人民币。而对安踏来说,收获的不仅是财务回报,更是培育出多个全球知名品牌的能力。

第三轮验证正在进行中。

2025年4月,安踏全资收购德国户外品牌狼爪。2026年初,又以15亿欧元收购德国百年品牌彪马29.06%股权,此次收购的资金全部来源于集团内部自有现金储备,交易预计2026年年底完成。

这两笔交易的时点选择极具“安踏特色”。以彪马为例,2025年前三季度亏损约3亿欧元,管理层三年内两次更换CEO,两次宣布全球大裁员,股价较峰值腰斩。正是在这样的至暗时刻,安踏以“白衣骑士”的姿态入场。安踏的抄底逻辑十分清晰:低价获取强品牌基因,再重构定位与渠道。

不难发现,“逆周期抄底、顺周期布局”的策略,已经成为安踏的标准动作。2009年的FILA、2019年的亚玛芬、2025年的狼爪、2026年的彪马,都是业绩疲软或亏损时入手;2016年的迪桑特合资、2017年的可隆合作、2023年的MAIA ACTIVE,则是在细分赛道增长期提前卡位。

由此来看,安踏早已不是一家单纯卖鞋服的公司,而是一个通过资本持续配置品牌组合的平台。这也是安踏区别于传统运动品牌的地方。

3

光鲜下的隐忧正在凸显

主品牌安踏的增速放缓,是这份财报中最显眼的隐忧。

3.7%的营收增速,显著低于集团整体13.3%的大盘。毛利率也承压,安踏毛利率下滑0.9个百分点至53.6%,主要因专业产品成本投入增加及低毛利电商渠道占比提升。

更值得警惕的是库存。平均存货周转天数从2024年的123天增至137天,库存金额同比增长13%至121.5亿元。库存积压风险增加。

尽管以迪桑特、可隆为代表的“新势力”品牌增速惊人,但其占集团总收入比重仅约21.2%,体量尚不足以完全弥补主品牌放缓带来的增长缺口。

但市场对这份财报的反应,却并不悲观。财报发布次日,安踏股价微跌1.05%,股价报75.75港元,但多家投行仍维持“买入”评级,野村证券甚至将目标价由116.30港元上调至125.00港元。

机构看好的逻辑并不复杂:主品牌的放缓,恰恰证明了多品牌战略的必要性。如果安踏只有一个主品牌,3.7%的增速就是生死线;但有了FILA、迪桑特、可隆、始祖鸟等多品牌矩阵,主品牌反而可以更从容地进行调整。

此外,安踏的国际化正在加速。以新加坡为“桥头堡,计划未来三年在东南亚开设1000家零售网点;北美首家旗舰店已于2026年初在洛杉矶比弗利山庄开业,与奢侈品为邻;安踏篮球鞋在2024-25赛季NBA常规赛上场时间排名第四,2025年11月成为亚马逊当月跑鞋销量前10强品牌。

从FILA到亚玛芬,从狼爪到彪马,安踏用近二十年时间证明了一件事:单聚焦、多品牌、全球化,正逐渐构成一个抗风险的“稳固三角”。但其主品牌增长放缓、利润结构变化也说明安踏已经从高速扩张阶段,进入结构优化阶段。

真正决定其长期价值的,不是某一个季度的财报数字,而是这套多品牌管理能力能否持续跨越周期、穿越国界。

深蓝财经新媒体集群发源于深蓝财经记者社区,已有15年历史,是国内知名财经新媒体,旗下账号关注中国最具价值公司、前沿行业发展、新兴区域经济,为投资者、上市公司高管、中产阶级提供价值内容,欢迎关注。