加拿大国家铁路(CNI)——北美核心贸易动脉的长期做多逻辑

### 核心投资逻辑:买入无法复制的地理垄断

作为买方机构,我们认为“买股票就是买公司”的核心在于评估资产的稀缺性、现金流的持续性以及管理层对资本分配的纪律性。加拿大国家铁路(CN)不仅是北美铁路网的咽喉,更是跨太平洋与跨大西洋贸易进入北美内陆的唯一“三海岸”通道。在当前全球供应链重塑和北美近岸化(Nearshoring)的背景下,CN 展现出了极高的商业护城河与股东回报确定性。

### 商业模式与核心护城河:PSR 驱动的“物理垄断”

- 核心商业模式:CN 采用“预定铁路运输(Scheduled Railroading, PSR)”模式。其核心不再是盲目追求运量,而是通过“制定计划、执行计划、销售计划”的一体化流程,实现资产周转率的最大化。这种模式下,列车按固定时刻表运行,大幅减少了车辆在终端的停滞时间(Terminal Dwell),将运营比率(OR)压减至 60%–63% 的行业顶尖水平。

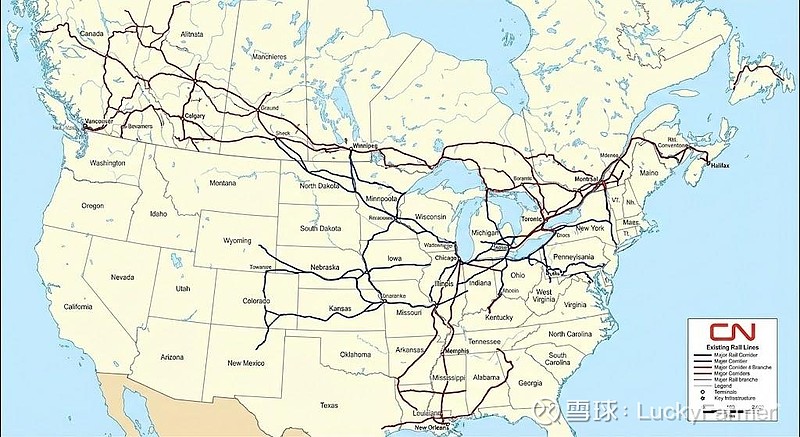

- 三海岸网络(Tri-coastal Network):这是 CN 最深的护城河。它是北美唯一一家同时连接温哥华/鲁珀特王子港(太平洋)、哈利法克斯(大西洋)及新奥尔良/莫比尔(墨西哥湾)的一级铁路。由于环保法规、土地征用和极高的初始资本开支,目前在北美建立一套竞争性铁路网络几乎是不可能的,这种地理唯一性赋予了 CN 极强的定价权。

- 行业壁垒与替代压力:铁路在长途大宗商品(如谷物、钾肥)和跨国集装箱联运上的每吨英里成本远低于卡车运输,且碳排放强度仅为后者的四分之一。随着全球脱碳政策的推进,CN 正将环保优势转化为商业竞争力,吸引对 ESG 有严格要求的跨国零售商客户。

### 财务表现与股东回报:五年复合增长的验证(FY2020-FY2025)

CN 过去五年的财务轨迹证明了其盈利能力的韧性和管理层对股东价值的极致追求:

- 收入与盈利:

- FY2020-FY2024:年度净收入从 C$13.8B 增长至 C$16.8B;归母净利润率始终维持在 30% 以上的极高水平。

- 最新动态:FY2025 前三季度收入达 C$12.78B,同比增长 2%,反映了在宏观挑战下联运和谷物分部的稳健表现。

- 极致的股本优化:

- 五年回购力度:公司通过 NCIB 计划,发行在外股份总数从 2020 年底的约 0.713B 股缩减至 2025 年 Q3 末的约 0.622B 股,累计注销约 12.8% 的股本。

- 这种“自我私有化”的策略通过不断减少分母,使每股收益(EPS)增速持续跑赢收入增速。

- 股息增长:

- 连续 19 年增加股息。2025 年季度股息提高 5% 至 C$0.8875,显示了即便在经济波动期,公司对现金流生成的信心。

### 估值分析:高折现率下的价值锚点

我们采用保守的绝对估值逻辑,以 15% 的高贴现率作为投资门槛:

- 自由现金流(FCF)视角:公司年均产生 C$3.5B 至 C$4B 的自由现金流。在 15% 的折现率假设下,当前的市值不仅反映了现有的盈利能力,更对未来的增长留出了足够的安全边际。

- 资产重估价值:其拥有 19,500 英里的铁路线路、港口专用权及 23 个联运枢纽。若按重置成本计算,其资产负债表上约 C$40B 的物业厂房价值被严重低估。

### 买方跟踪框架:核心监控变量

- 变量 1:运营比率(OR)。需紧盯其是否维持在 63% 以下。若由于 PSR 执行不力导致 OR 连续攀升,则盈利护城河存在变薄风险。

- 变量 2:北美贸易政策与关税。跨国运输(Transborder)占其运量比例极高,USMCA 框架下的关税变动是短期波动的主要来源。

- 变量 3:RTM(收入吨英里)增长。核心观察谷物丰收情况及联运港口吞吐量。

### 缺点与风险:不可忽视的逆风

- 贸易保护主义:针对林产品、钢铁及汽车的关税政策已导致部分运量下滑,公司近期裁撤管理岗以对冲此风险。

- 行业整合威胁:Union Pacific 与 Norfolk Southern 的潜在合并可能创造一个东西海岸直连的庞然大物,对 CN 的南北走廊形成直接份额竞争。

- 劳工刚性成本:工会协议约定了至 2026 年底每年 3% 的工资涨幅,成本底座正在抬升。

### 结论:为什么应该做多?

尽管面临关税摩擦和潜在的行业整合压力,但 CN 的长期逻辑未变。它卖的不是铁路运输,而是北美经济的“入场券”。其独特的“三海岸”网络是全球化变局中稀缺的确定性资产。对于追求长期复利增长的投资者,CN 凭借其不可复制的物理垄断、极高的现金流转化率以及极致的股本收缩策略,依然是北美工业板块中质量最顶尖的可投公司。

---

### 证据与出处

- SEC EDGAR | Form 40-F | Filed 2025-01-31 | Accession 0001193125-25-017006 | Item 4. Selected Operating Data & MD&A

- SEC EDGAR | Form 40-F | Filed 2024-01-31 | Accession 0001193125-24-020524 | Business Overview & History

- 加拿大国家铁路 | 2025年第三季度评论与新闻稿(2025 Q3,2025-10-30) | [章节/标题:Financial and Operating Results]

- 加拿大国家铁路 | 2025年管理信息通告(2025-05-02) | [章节/标题:Executive Compensation]

- 加拿大国家铁路 | 2024年度可持续发展报告(2025-06-20) | [章节/标题:Delivering Responsibly]

- CN Rail 官网 | 2025-01-30 | CN Announces New Normal Course Issuer Bid for Share Repurchase and 5% Dividend Increase

- Macrotrends | 2026-01-16 | Canadian National Railway Shares Outstanding 2012-2025

- BNN Bloomberg | 2025-12-19 | CPKC and CN warn of 'extraordinary' risks around proposed U.S. rail merger

- Tree Frog Creative | 2025-10-30 | CN Rail reports Q3, 2025 net income of $1,139 million - Layoff details

- Simply Wall St | 2026-01-17 | Canadian National Railway Company (CNI) Leadership & Financial Analysis

风险警示与免责声明:本文由 Gemini 基于 Canadian National Railway Company向监管机构提交的历史财报文件及公开可核查资料辅助生成,仅用于学术研究与信息交流之目的,不构成投资建议。资本市场具有不确定性,投资者应审慎决策并自行承担风险。