2025年财报解读:如何审视当下的复宏汉霖?

聊中国创新药,复宏汉霖绝对是绕不开的一家。我关注这支团队挺早了,一直觉得他们很有前瞻性,做事踏实,执行力也真的强。

再看公司发展,也确实走出了一条很务实、又很有爆发力的路子:从生物类似药切入,率先实现盈利,再用利润反哺研发,形成了正向循环。

现在又到财报季,正好可以重新看看这条路走得到底怎么样。先给结论:现在的复宏汉霖,已经是一家现金流稳健、同时具备全球化创新潜力的平台型创新药公司了。自身造血能力够强,才能撑得起持续高强度研发和全球化布局。

下面就简单聊聊,我从2025年财报里看到的复宏汉霖。

1)连续3年营收、利润双增长,业绩一如既往的稳

看创新药公司,只要它已经有实打实的收入,那最先看的肯定还是业绩。

不过说实话,放到复宏汉霖现在这个阶段,它的核心逻辑很清晰:靠生物类似药和PD-1稳住现金流,再反过来养创新管线。所以看它业绩,不用太纠结短期爆发力,重点就看两点:业绩够不够稳?运营效率有没有在往上走?

复宏汉霖的业绩稳定性,其实超出了个人的预期。

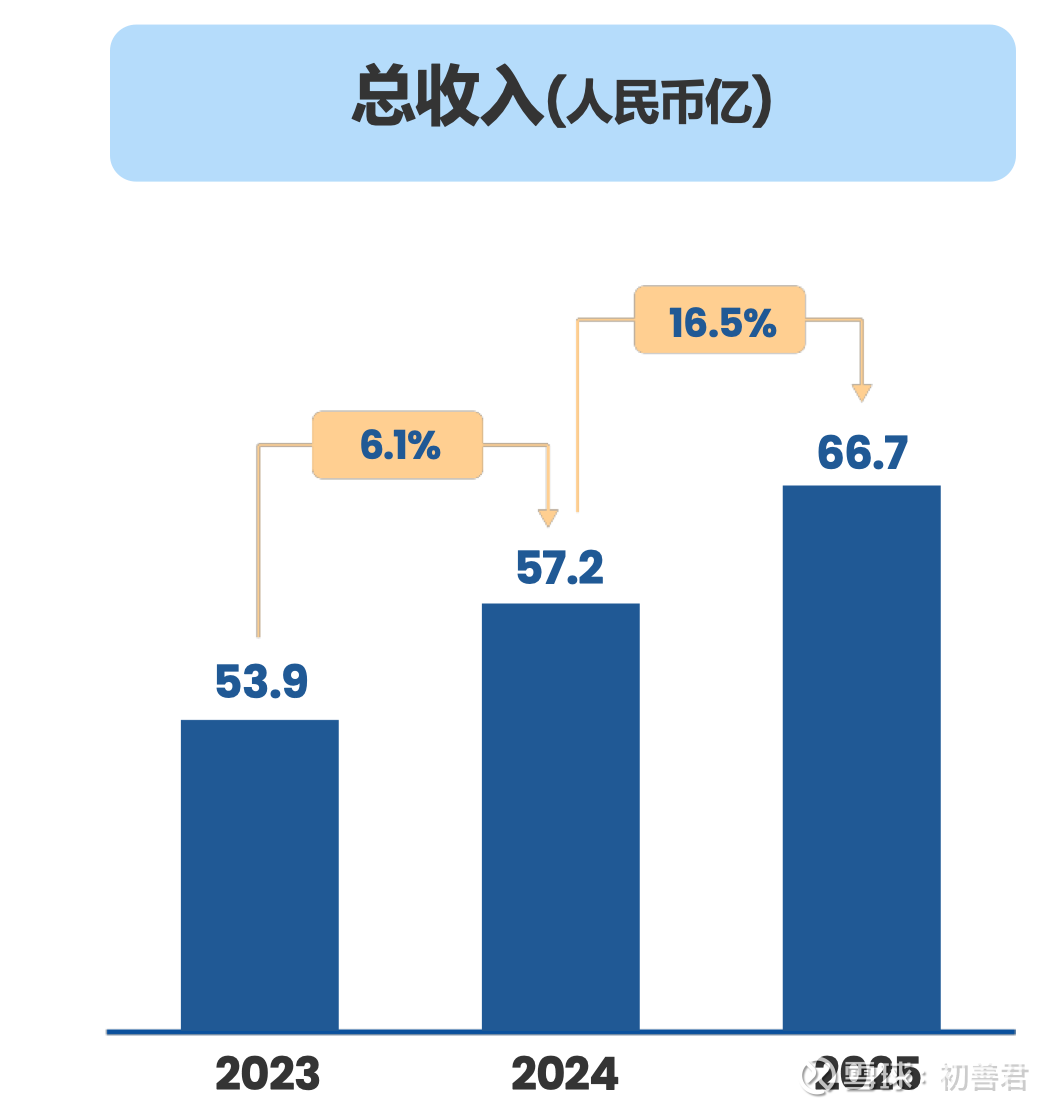

先看全年整体:2025年复宏汉霖营收增速16.5%,对比2024年的6.1%,明显提速不少。

再拆下半年更直观:环比直接干到37%,而2024年下半年环比才8%,完全是加速跑的节奏。

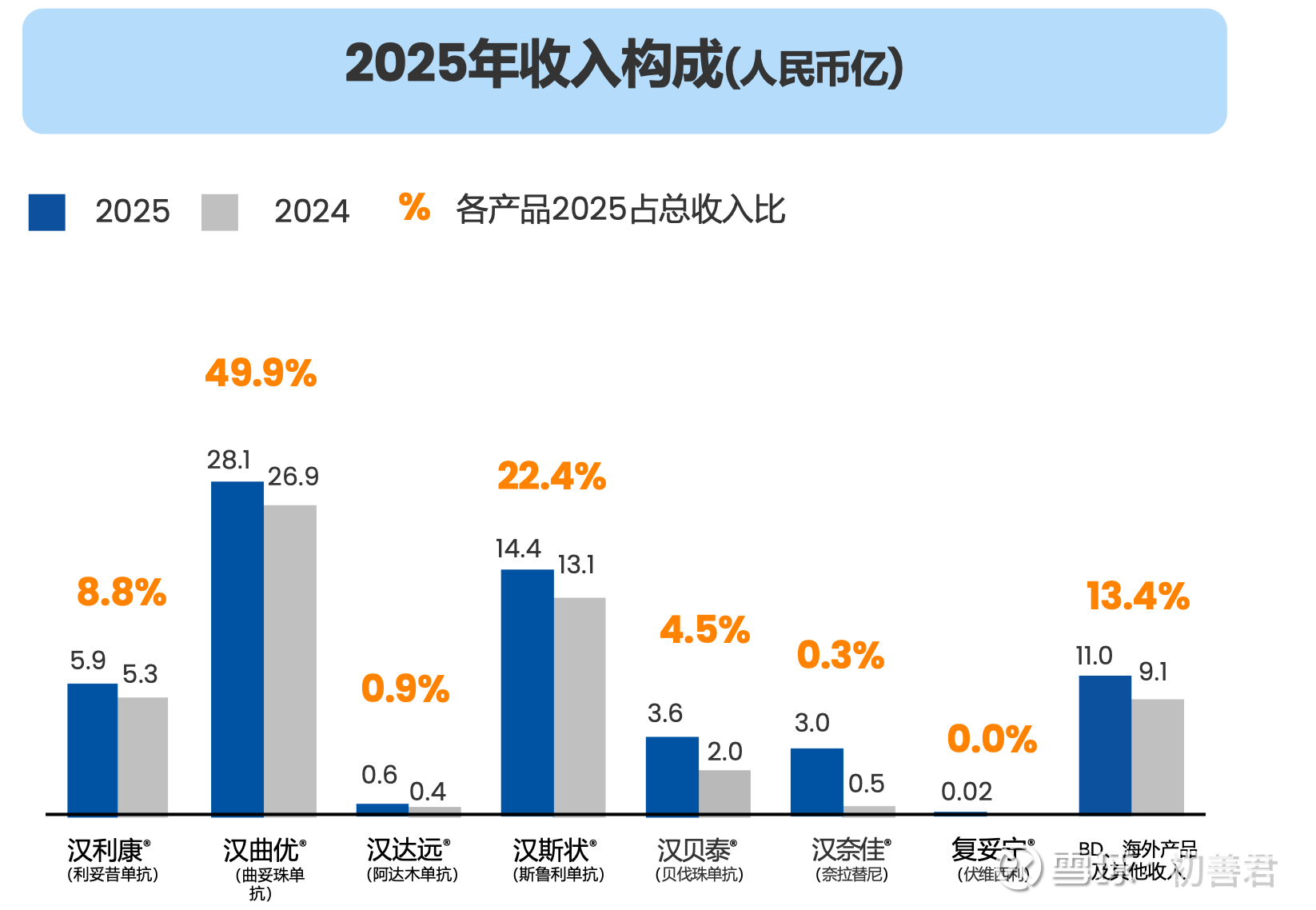

背后最核心原因,就是核心大单品的竞争力越来越硬。从图里也能看出来,主力产品在国内持续稳增,韧性很足。

汉曲优体量快摸到30亿;汉斯状国内增速13.1%。

汉斯状销售规模更能说明问题。去年国内直接干14.4亿,个人估计已经稳稳排在第六——前面也就医保里的PD-1四小龙,再加个K药。关键是,这成绩是在汉斯状获批晚、适应症少、没新适应症、还没进医保的情况下拿下来的,含金量拉满。

第二点就是团队真的能打,人均效能稳居国内第一梯队。就拿乳腺癌领域来说,一线代表人均产出直接做到600万元,这个水平在国内妥妥头部。

最后就是,出海开始贡献实实在在的增量。2025年海外收入突破2亿元,同比直接翻倍。

产品、团队、出海三管齐下,复宏汉霖也就走出了这波超预期增长的态势。照着这个趋势看,复宏汉霖的“稳”是真的能持续住的。因为几款核心产品在肺癌、消化道肿瘤接连拿下适应症突破,不少还冲着“全球首个”去。比如,汉斯状继SCLC一个独家适应症后,还有望新增的GC围术期(已获CDE受理并被纳入优先审评)和mCRC(注册临床已完成患者入组)。这两个适应症的潜力真的不容小觑。一方面,全都是全球独家,竞争格局极佳;另一方面,患者基数足够大——按国家癌症中心最新数据,结直肠癌是国内第二大癌种,胃癌位列第五,两大癌种患者规模惊人。后续放量潜力,完全不会输给肺癌。并且,公司海外收入在2025年也正式迈上新台阶,算是敲开欧美市场的元年。很多东西才刚刚起步,空间还很大,复宏汉霖这种标的,确实需要多一点耐心。

另外,复宏汉霖这次给人的感觉,不只是稳,盈利质量更是真的高。

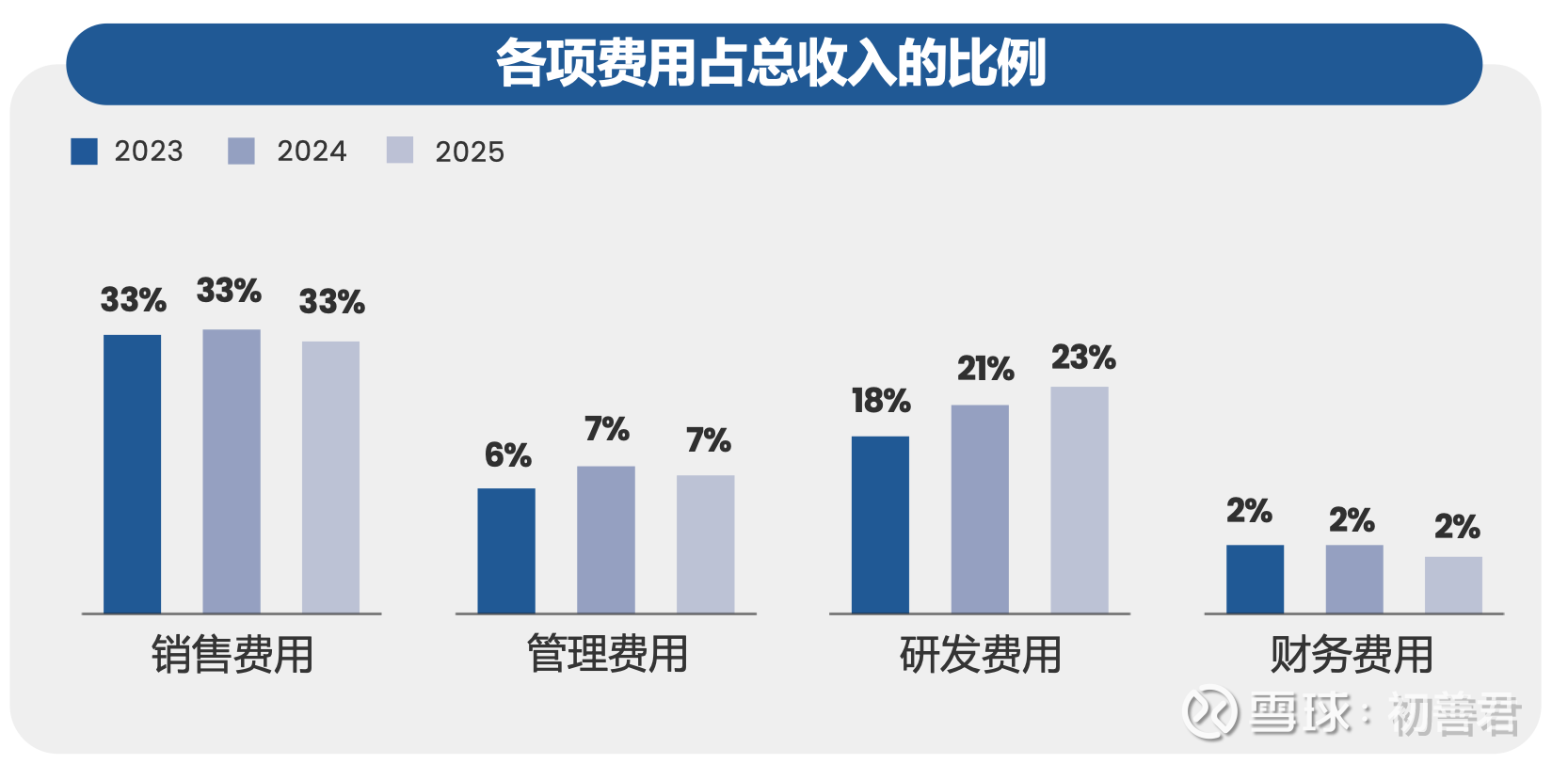

从下面图里就能看出来,公司除了必要的研发费用率在往上走,但销售费用、管理费用基本都稳住没乱涨。业绩靠的是实打实的业务内核,是销售团队的能力、整个公司的战斗力,不是靠砸钱堆出来的。

效率拉满,结果也实打实:盈利质量非常亮眼。公司研发投入前利润达到23.425 亿元,同比增长26.2%。自2023年首次全年盈利后,复宏汉霖已经连续三年实现营收、利润双双增长。

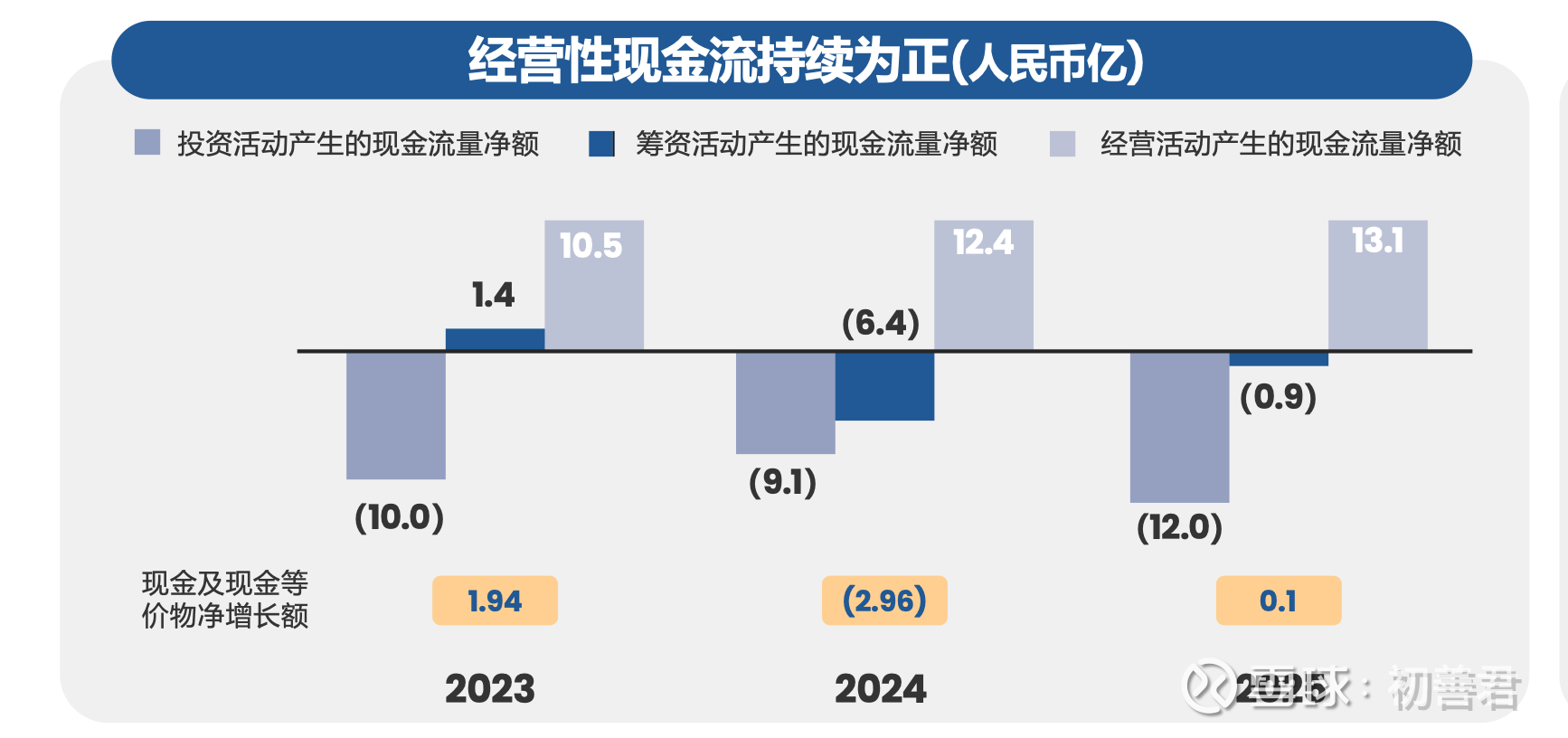

它不仅利润高,而且是“真赚钱”。一家企业的盈利质量,我更喜欢看现金流。净利润是权责发生制的账面盈利,经营性现金流是收付实现制的真实现金流入,会更真实。2025年,经营性现金流13.1亿元,这也说明其真实的盈利能力,其实要超过大家看到的表象。

增收逻辑明明白白,盈利质量又过硬,复宏汉霖这种实打实创造价值的能力,在我看来根本没什么好质疑的。

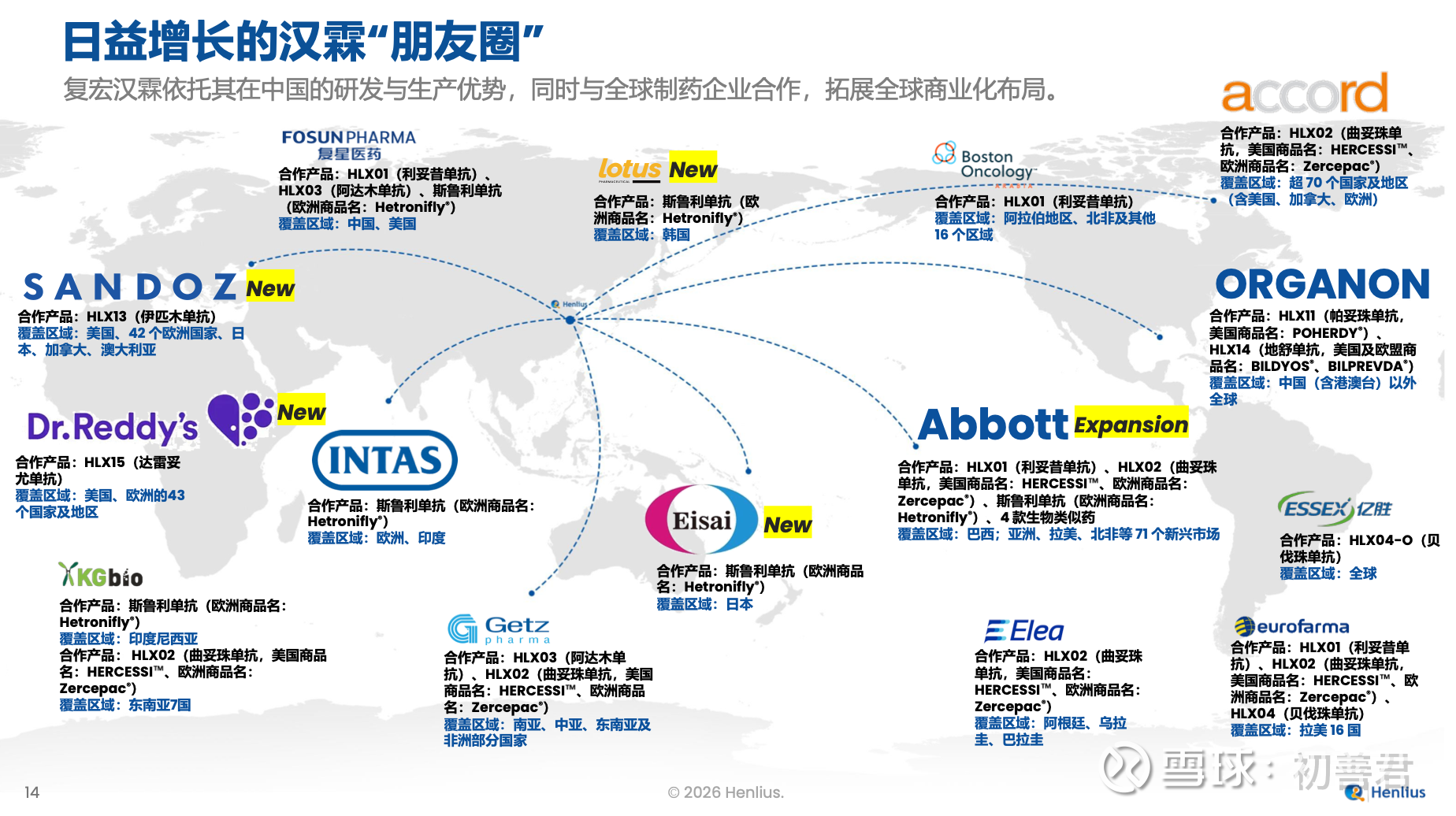

2)合作共赢的典范,全球化布局进入提速拐点

除了整体业绩亮眼,复宏汉霖的全球化布局更值得好好聊聊。毕竟,一家能拿得住、值得长期持有的创新药企,海外赚钱能力是硬指标。

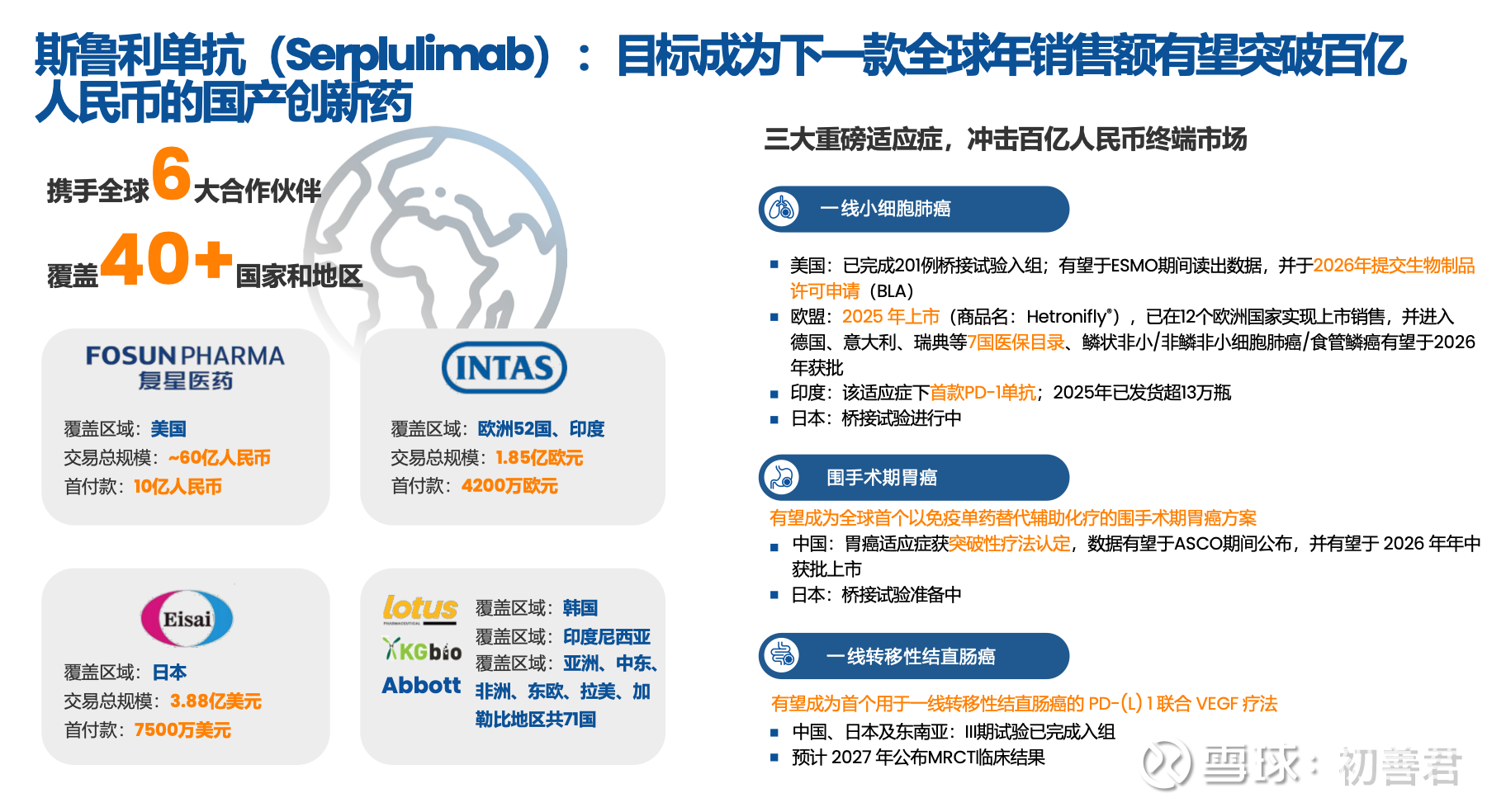

如果说百济神州是自主商业化的代表,复宏汉霖就是合作共赢的典范。熟悉复宏汉霖的朋友应该知道,2025年以来公司进入了BD合作的新一轮爆发期,并且创造了一系列历史。比如。PD-1抗体日本市场权益授权给卫材,收入款7500万美元,总金额3.88亿美元,创下中国药品日本单地区授权最大规模纪录。

得益于持续的出海,复宏汉霖的全球“朋友圈”已经非常广泛,为放量打下了很好的基础。

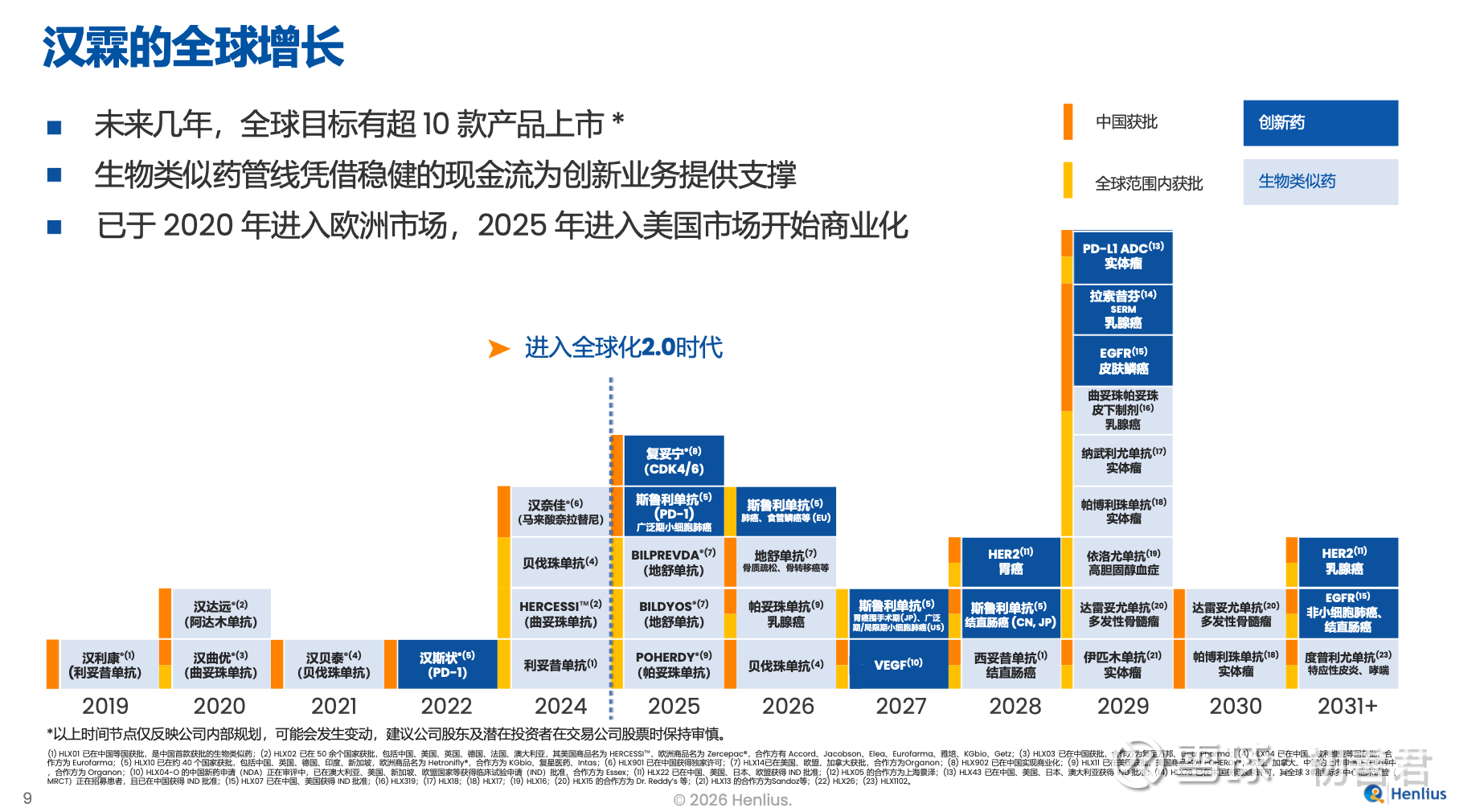

所以我们也能看到,公司对于2025年的定义是:进入全球化的2.0时代。个人理解,这个2.0时代,指的就是地基已经打好,快速起高楼的阶段。

汉斯状是非常典型的代表。市场有观点认为其全球收入增速低于预期,我并不认同——2025年初才在欧盟获批,商业化落地本就滞后,美国市场增量仍待兑现。

但事实上,接下来汉斯状海外高速增长阶段将会正式开启:

一线小细胞肺癌(ES‑SCLC):美国桥接试验已完成入组,2026年有望提交BLA;日本桥接试验稳步推进,计划2026财年递交上市申请。

欧盟市场:鳞状/非鳞状非小细胞肺癌、食管鳞癌三大适应症均有望于2026年获批,商业化将逐步起量。

除了汉斯状这个拳头产品,整个产品梯队也在全面发力!

明确一点:公司截至目前4款欧盟获批产品、4款美国FDA获批产品,在高价值的欧美市场,已经是获批数量最多的创新药企之一了,这个节奏可比同行更猛、更稳。其中最具标志性的,就是HLX11、HLX14全都是在2025年下半年集中在美国获批,并且实现了“海外先于国内获批”,其中HLX11还是美国首款且唯一获批的帕妥珠单抗生物类似药。这一系列成绩,正是公司全球化2.0元年最硬核的标志:直接体现了公司国际注册能力和生产质量体系的成熟度,且反映出海外落地明显提速,全球化布局真正进入快车道。

除了成熟管线,研发管线的全球化布局也在同步提速。

例如,新一代HER2单抗HLX22正在进行胃癌国际多中心三期临床,累计入组282例,其中80例来自海外,预计2027年上半年读出关键数据。

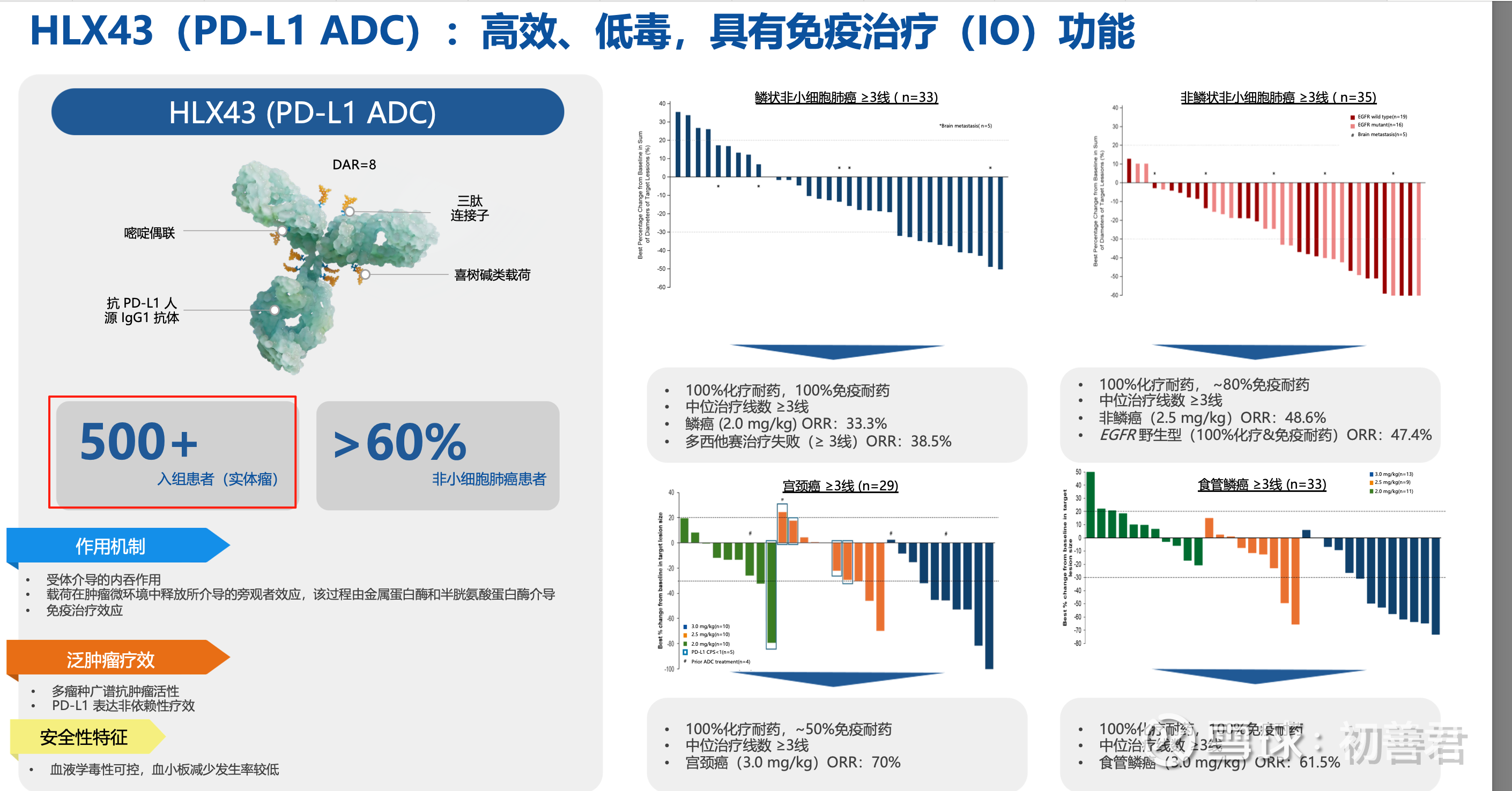

以及,PD-L1 ADC药物HLX43非小细胞肺癌后线的全球多中心二期临床,截至上个月累计入组140例,其中海外58例。而且根据JPM大会披露的信息,这款药的总入组人数实际已经突破500+,这种临床推进效率,真的太能打了!

总结下来看,复宏汉霖的海外布局,是一步步往上走的——从最初做生物类似药,慢慢过渡到自主创新药,节奏很稳、层层递进。现在海外收入已经步入可持续增长的通道,后续占比肯定会持续提升。

从财务层面来说,它已经在慢慢完成跨越了——不再只是一家中国创新药企,正在朝着真正的全球生物制药公司稳步迈进。

3)创新底色,平台的逻辑正在显现

创新药企,更要关注的是平台型企业。这类企业,有成熟的研发体系、商业化能力、生产与全球化渠道,可以持续输出产品,一款接一款形成梯队。复宏汉霖的目标,本质上也是如此。从目前来看,其创新平台的逻辑,我觉得慢慢的到证实了。

首先,是已经具备了创新底气。创新终究要靠研发支撑、用成绩说话。从PD-1到PD-L1 ADC,公司持续拿出差异化研发成果,平台实力与开发效率已得到充分验证。与此同时,更多技术平台也在同步布局构建。

其次,是财力底气。创新药的商业逻辑,就是实现盈利、投入研发,再盈利、再研发,资金是必不可少的基础。毕竟创新药本身就是概率游戏,只有资金充足,才能布局更多分子、探索更多可能,才有实力推进临床开发。而复宏汉霖目前的优势,正是具备强劲的自主造血能力,足以支撑高强度研发投入。2025年公司研发支出已达24.9亿元,同比大幅增长,这是很多biotech乃至biopharma敢想、但难以达到的目标。

正因如此,我们才能看到复宏汉霖出海进程全面提速,以及平台产出进入系统加速的阶段。3月份至今,我们就看到了3个分子IND的密集获批:

3月5日,口服创新赖氨酸乙酰转移酶6A/B(KAT6A/B)小分子抑制剂HLX97获批临床,是一款潜在BIC。与同类产品PF-07248144相比,HLX97展现出更强的KAT6A/B抑制活性和对KAT5/7/8更高的选择性。

3月9日,则是官宣两个分子的进展。一个是靶向B7-H3的唾液酸酶融合蛋白HLX316,是一款潜在的FIC,临床前研究显示对肿瘤细胞具有强效的B7-H3定向去唾液酸化作用,且具有良好的耐受性。

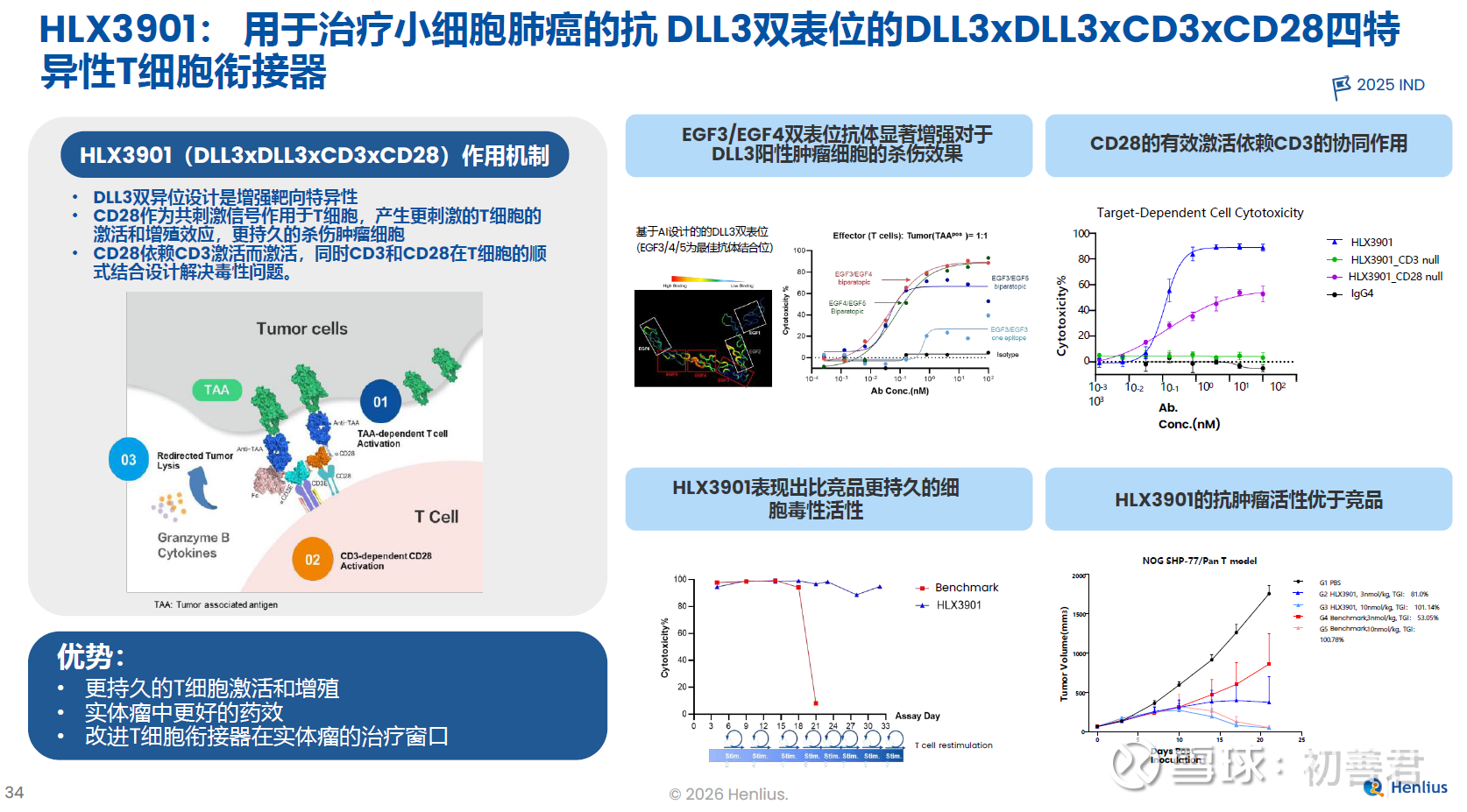

另一个是DLL3/DLL3/CD3/CD28四抗HLX3901,该分子通过双表位增强靶向特异性,有望进一步增强疗效的同时解决毒性问题。

而这次AACR大会,更让咱们直观感受到——公司平台已经开始批量出数据、出成果了。这次大会上,复宏汉霖一下子亮出了7款FIC/BIC创新管线,每一款都有“同类首创”或“同类最优”的潜力:既有HLX43(PD-L1 ADC)、HLX316(B7-H3×唾液酸酶融合蛋白)、HLX3902(STEAP1×CD3×CD28三特异性TCE),还有依托自家Hanjugator™平台搞出来的好几款新型ADC,比如EGFRxcMET双抗ADC HLX48、HER2双表位ADC HLX49、ADAM9 ADC HLX402、ALPP/ALPPL2 ADC HLX85。看得出来,公司技术平台的“产能”是真的起来了。

财报也是进一步佐证了这一点,2个趋势非常明确:

第一,落地速度仍会一如既往的快。公司预计2026年是6项IND申请,而在2025年是4项。数量的提升背后,是研发流程优化、平台支撑能力增强的直接体现,也标志着创新成果从管线向落地的转化效率大幅提升。

第二,分子类型更加丰富、竞争力也显著提升。从单抗、双抗到四抗,再到多抗ADC平台,具备BIC、FIC潜力的品种不断增多。创新的深度与广度,决定了平台的长期价值,随着复宏汉霖形成多维度、高竞争力的管线矩阵,爆发力也会越来越足。

所以我会说,公司创新平台裂变的逻辑正在被证实,至少目前来看,其创新发展已步入加速通道。

4)总结

财报总体看下来,用几个词来概括当下的复宏汉霖,再恰当不过:自我造血能力强劲,创新循环持续加速,全球化布局全面提速。

公司进一步用成绩单证明,自己早已摆脱依赖外部融资的传统Biotech模式,凭借成熟产品构筑起扎实的现金流底座,实现真正意义上的自我造血。

稳健的盈利与现金流持续反哺研发投入,让创新管线从临床到商业化的转化效率不断提升,形成“盈利—研发—再盈利”的正向循环。与此同时,海外市场从产品出海到商业化落地逐步进入兑现期,全球化从“布局阶段”转向“放量阶段”。

三者共振之下,复宏汉霖正从一家以生物类似药见长的企业,稳步迈向具备持续产出能力、高确定性的国际化创新药平台。期待2026年,它能带来更亮眼的表现~