投资分析中的知识陷阱:从“扣非净利润”到胰岛素集采的误读

那些连基本概念都没搞懂就长篇大论的企业分析,不仅无助于投资者认清真相,反而成为市场噪音的制造者。

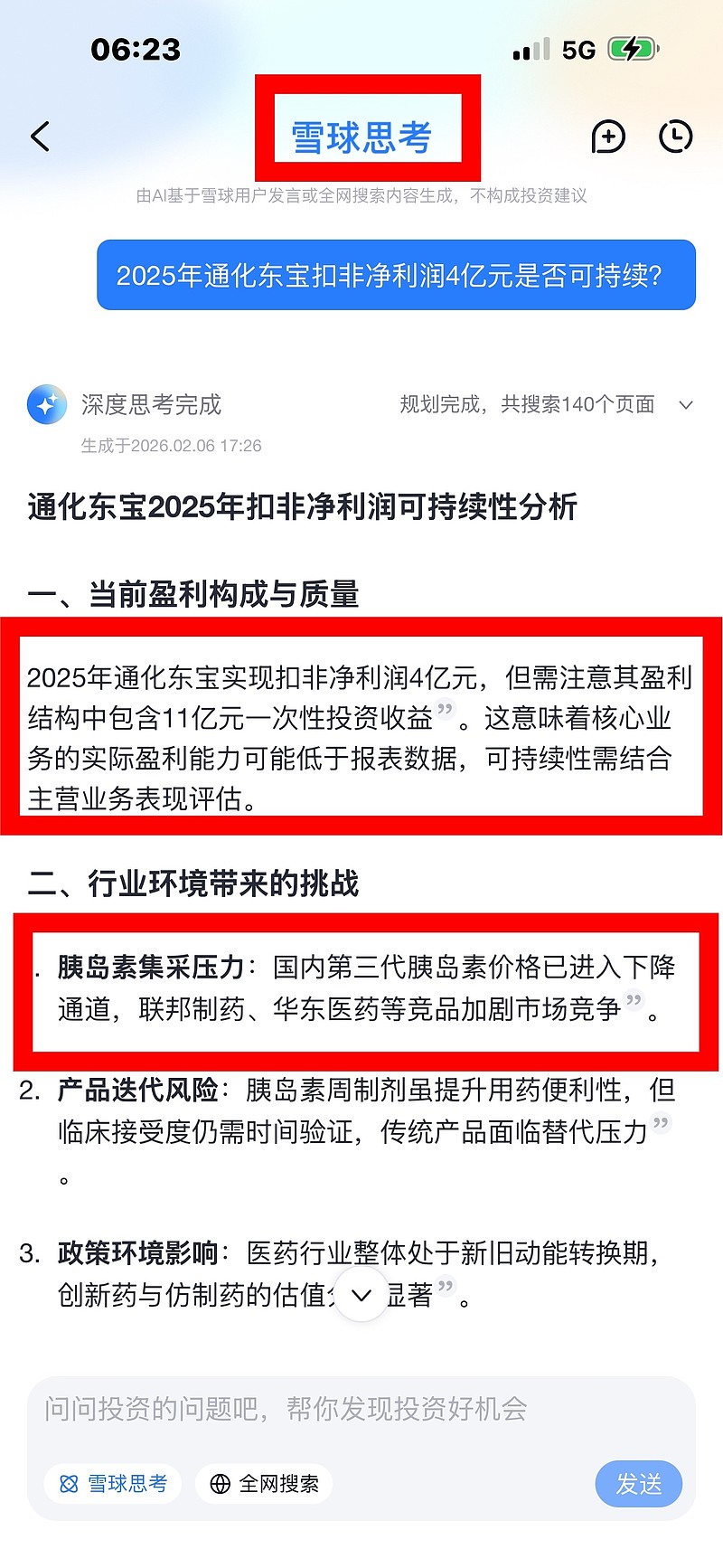

近日,雪球上一篇关于通化东宝的分析文章引发关注,但其中暴露出的问题更值得深思。作者在文中提到“2025年通化东宝实现扣非净利润4亿元,但需注意其盈利结构中包含11亿元一次性投资收益”,并称“胰岛素集采压力下,国内第三代胰岛素价格已进入下降通道”。

这两处表述反映出作者对基本财务概念和行业政策的最新动态存在严重误解。这类错误分析在投资平台上并不少见,而普通投资者很可能因此被误导。

一、扣非净利润:基础财务概念的误用

扣非净利润的本质,是指扣除非经常性损益后的净利润,它是单纯反映企业经营业绩的指标,剔除了那些与经营无直接关系或虽有关但因其性质、金额或发生频率会影响真实反映公司正常盈利能力的各项收入、支出。

按照上述定义,如果通化东宝的4亿元利润确实是“扣非净利润”,那么它已经扣除了11亿元一次性投资收益等非经常性损益。作者称“盈利结构中包含11亿元一次性投资收益”恰恰说明这4亿元可能不是真正的扣非净利润,而是普通净利润。

这种概念混淆不仅导致数据解读错误,更可能使投资者对企业的真实盈利能力产生误判。扣非净利润的核心价值在于帮助投资者辨别企业主营业务的实际盈利状况,避免被一次性收益或损失所误导。

二、胰岛素集采:政策误读的典型案例

作者关于“胰岛素价格已进入下降通道”的判断,明显忽略了国家胰岛素集采政策的最新变化。

2024年4月,国家医保局组织了胰岛素集采协议期满后的接续采购。这次接续采购的结果显示,中选价与上一轮价格基本持平,甚至在部分产品上出现了价格稳中有升的局面。

具体来说,甘李药业的所有产品、礼来的部分产品的续约报价相比首轮报价有所提升。这进一步反映了医保局科学合理的集采降价态度,不唯低价论,而是注重稳定供应和公平竞争。

事实上,国家医保局早已明确表示,集采并非“最低价中标”,而是通过“量价挂钩”的博弈,引导企业让利患者的同时,确保产品质量和稳定供应。2024年的接续采购更加注重“稳供应、稳价格、控价差”。

2025年药品集采新政之下,下一轮胰岛素集系,门冬胰岛素涨价存在大概率可能。

三、投资者如何避免被错误分析误导

面对市场上泛滥的投资分析,投资者需要培养鉴别能力,避免被错误信息误导。

理解基本概念是基础。如扣非净利润这样的财务指标,是分析企业盈利能力的重要工具。投资者应当掌握这些基本概念的含义和应用场景,才能准确解读财报数据。

跟踪政策动态是关键。医药行业受政策影响较大,但政策本身也在不断优化调整。以胰岛素集采为例,从2022年首次集采到2024年接续采购,规则和结果都已发生显著变化。投资者需要关注最新政策动向,而非基于过时信息做判断。

交叉验证信息是保障。对于单一来源的信息,尤其是可能影响投资决策的重要数据和观点,应当通过多个渠道进行验证。官方文件、企业公告、权威媒体报道等都是重要的验证渠道。

结语

投资是一项需要持续学习的活动。面对复杂多变的市场和行业环境,投资者只有不断更新知识储备,提高专业素养,才能辨别真伪,做出明智的投资决策。

对于那些连基本概念和行业动态都没搞清楚就长篇大论的分析,我们应当保持警惕。毕竟,在投资领域,知识的短板往往意味着风险的增加。只有补上这些短板,我们才能在复杂的市场环境中行稳致远。