减糖浪潮下的双刃剑:全球征税与上海分级标识对醋化股份安赛蜜业务的影响分析

全球含糖饮料征税趋势与上海营养分级标识的推行,对醋化股份的安赛蜜业务构成了“需求拉动”与“竞争加剧”并存的复杂影响。

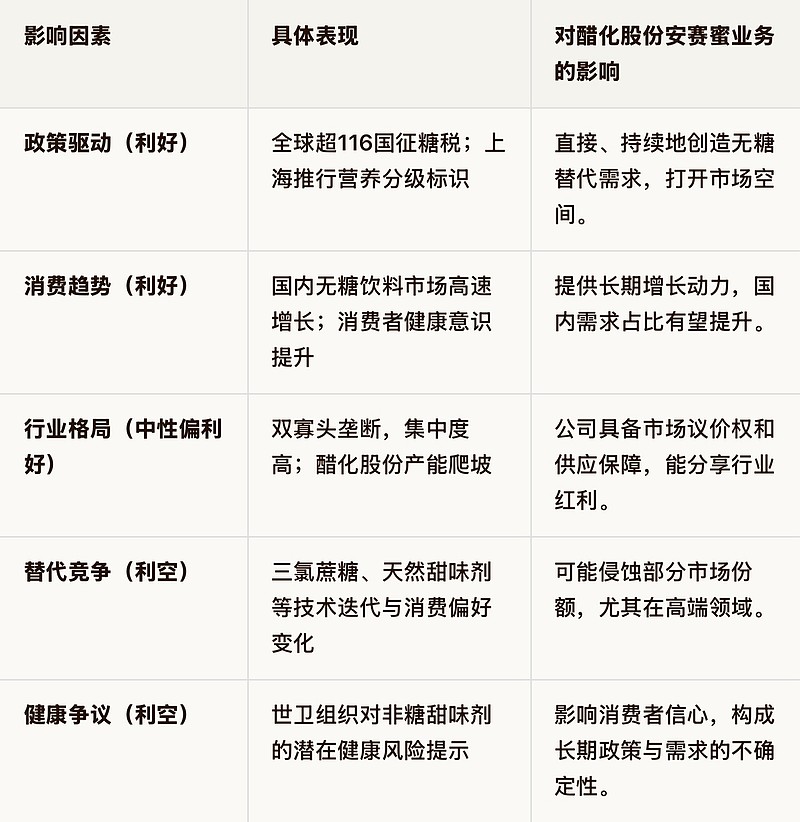

一、核心影响:需求端迎来结构性机遇

全球征税直接刺激无糖替代需求:全球已有超116个国家对含糖饮料征税,世卫组织更呼吁到2035年将其价格提高50%。这一政策导向将显著抑制含糖饮料消费,迫使饮料企业加速转向无糖/低糖配方,从而直接拉动对安赛蜜等人工甜味剂的需求。

上海试点印证国内消费趋势转变:上海率先试行的饮料“营养选择”分级标识已覆盖2万多家门店,调查显示超五成市民会选择无糖或低糖饮料。这不仅是区域政策,更代表了国内健康消费意识的觉醒,预示着无糖饮料市场将持续扩容,为安赛蜜提供坚实的国内市场增长基础。

醋化股份的行业地位与产能准备:醋化股份与金禾实业形成了国内安赛蜜市场的双寡头格局,两者合计产能占比超过80%。公司的安赛蜜项目已处于正常生产阶段,正处于产能爬坡期。面对增长的需求,公司具备供应能力。

二、潜在挑战与风险因素

甜味剂内部竞争加剧:安赛蜜并非唯一选择。三氯蔗糖、赤藓糖醇(天然甜味剂)等替代品同样受益于减糖趋势。尤其在“清洁标签”消费理念下,部分高端品牌可能倾向使用天然甜味剂,对安赛蜜在中高端市场的应用形成挤压。

健康争议构成长期隐忧:世卫组织曾发布指南,指出使用非糖甜味剂(包括安赛蜜)对控制体重无长期益处,并可能增加患2型糖尿病等风险。尽管各国监管机构目前仍批准使用,但此类健康争议可能影响消费者认知和长期政策走向,为行业带来不确定性。

公司自身的经营压力:醋化股份近年业绩承压,2025年前三季度营业总收入同比下降9.44%,归母净利润为负。安赛蜜业务虽为增长点,但公司整体转型成效仍需时间验证。

三、综合展望与投资逻辑

结论:全球控糖政策与国内消费升级,为醋化股份的安赛蜜业务提供了明确的增长赛道。公司凭借寡头地位和产能储备,处于有利位置。然而,投资者需清醒认识到行业内部的技术替代风险、持续的健康争议以及公司自身的经营挑战。短期看,需求放量与价格回升(预计2026年均价达3.95万元/吨)可能带来业绩弹性;长期则需关注公司在甜味剂技术路线竞争中的应对能力。