上市以来最差盈利表现!南侨食品2025年净利暴跌近八成,成本压顶毛利率失守

3月9日,南侨食品(605339)发布2025年年报,2025年,公司实现营业总收入30.65亿元,同比下降2.99%;归母净利润4066.83万元,同比下降79.81%;扣非净利润3686.95万元,同比下降79.80%;经营活动产生的现金流量净额为5292.65万元,同比下降77.14%。

这一净利的断崖式下滑,暴露出传统烘焙原料企业在成本飙升之下的生存困境。这也是南侨食品2021年上市以来,最差的盈利表现。

资料显示,南侨食品主要从事烘焙油脂相关制品的研发、生产和销售,深耕烘焙应用油脂领域近30年,并逐步将业务拓展到淡奶油、乳制品、馅料等其他烘焙原料领域以及预制烘焙领域。

南侨食品在年报中分析称,收入端看,尽管宏观经济持续复苏、消费需求有所回暖,但2025年烘焙行业的消费场景、消费结构、消费习惯改变的趋势更为明显,传统烘焙门店以外的各类新兴业态正成为烘焙行业增长的主要动能来源,公司通过积极开发新产品、拓展新渠道、开拓新客户等举措创造新增量,确保公司营收维持稳定。

利润端看,2025年起,面对主要原材料价格高位的不利局面,公司持续通过产品调价、调整产品结构等措施,降低原材料成本上涨带来的负面影响。但当前下游消费端价格敏感度显着提升,导致公司下游客户价格竞争激烈,公司无法有效传导成本上行压力。

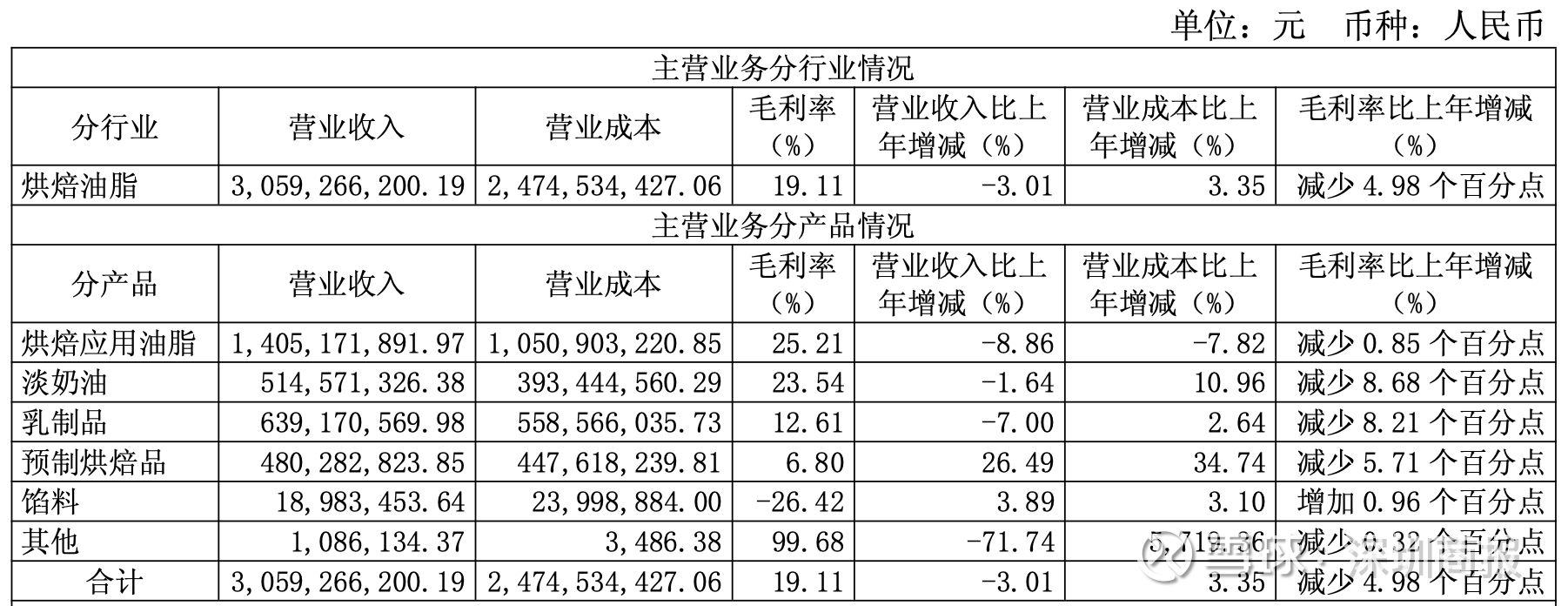

进一步看,报告期内,公司各主要原材料价格同比有不同程度上涨,带来生产成本的增加,同时,受终端消费复苏缓慢、行业竞争加剧等因素影响,公司产品提价幅度低于原材料成本上涨幅度,且产品提价措施具有一定滞后性,从而导致公司整体毛利率的下降。

淡奶油毛利率同比下降8.68个百分点,主要是主要原材料椰子油价格呈现持续上涨态势,创下历史新高,同时进口天然奶油价格同比有较大增长,导致淡奶油营业成本较上年同期增加;

乳制品毛利率同比下降8.21个百分点,主要是采购单价同比有较大涨幅,叠加欧元汇率影响的不利因素,导致乳制品营业成本较上年同期增加;

预制烘焙品营业成本同比增加34.74%,主要因为本期销量较上年同期增加及进口天然奶油成本同比上涨,同时,受产品结构改变、新品产能爬坡等因素影响,毛利率同比下降5.71个百分点。

从产品销售地区分布来看,公司五大系列产品在境内各地区均有销售,且以华南、华东、华中地区为主,华北、西南、东北等地次之,西北、境外等地为辅,该分布情况与各地区的自身的饮食习惯关系较为密切。

报告期内各地区毛利率均有所下降,主要由于公司各主要原材料价格同比有不同程度上涨,带来生产成本的增加,从而导致毛利率下滑;

公司持续拓展境外市场,境外地区营业收入同比增长13.41%,销售占比略有提升,同时由于原材料成本上涨导致毛利率同比下降3.43个百分点。

数据显示,报告期内,预制烘焙品整体成本较上年同期增加34.74%,其中直接材料和运输费用分别增长43.34%和54.58%,主要因为本期销量较上年同期增加及进口天然奶油成本同比上涨,同时,受产品结构改变、新品产能爬坡等因素影响所致。

据悉,公司的销售模式主要分经销商和直营。

截至报告期期末,经销商数量539家,报告期内新增137家,减少79家。新增的经销商2025年度销售收入合计6478.94万元,减少的经销商对应上年销售收入2919.24万元。

另外,不久前,南侨食品实控人之一陈飞龙逝世 。

2月23日晚间,南侨食品公告称,公司董事会收到公司实控人之一陈飞龙家属通知,陈飞龙于近日不幸逝世。

南侨食品公告称,陈飞龙生前未在公司任职,其离世不会对公司的生产经营产生重大影响,公司董事会及高级管理人员正常履职,公司各项生产经营活动均正常进行。公司将根据后续事项的进展及时发布相关公告。

在公告中,南侨食品强调了陈飞龙对公司做出的贡献。上市公司称,从公司创立以来,陈飞龙一直支持公司的经营和发展战略,为公司的成长、发展和壮大奠定坚实的基础并做出了巨大的贡献。

来源:读创财经