港交所敲钟在即!瀚天天成拟募16亿港元,营收下滑利润锐减,补贴依赖症何解?

日前,瀚天天成(02726.HK)发布公告,公司计划全球发售2149.205万股H股,招股期为3月20日至3月25日,每股发售价定为76.26港元,每手买卖单位为50股,募资总额达16.39亿港元,预计将于3月30日正式在港交所上市。

值得一提的是,2023年12月,瀚天天成曾向上交所科创板发起冲击。2024年6月,瀚天天成IPO审核状态变更为“终止”。因瀚天天成及其保荐人中金公司撤回发行上市申请,上交所终止其发行上市审核。

招股书介绍,瀚天天成主要从事碳化硅外延晶片的研发、量产及销售。根据灼识咨询的报告,自2023年来,按年销售片数计,公司是全球最大的碳化硅外延供应商,2024年的市场份额超过30%。

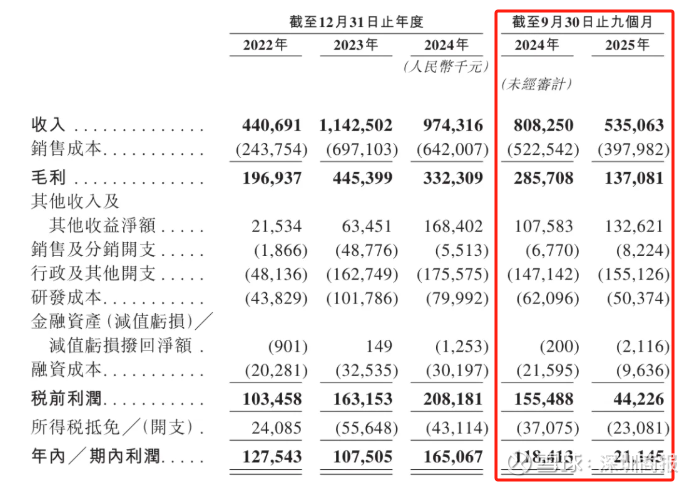

业绩方面,2022年至2024年,公司营收分别为4.41亿元、11.43亿元、9.74亿元;毛利分别为1.97亿元、4.45亿元、3.32亿元;期内利润分别为1.28亿元、1.08亿元、1.65亿元。

值得注意的是,瀚天天成在2024年营收同比下滑14.8%的基础上,2025年前三季度业绩持续承压,营收同比下降33.8%至5.35亿元,期内利润同比锐减82%至2115万元,2024年同期为1.18亿元。

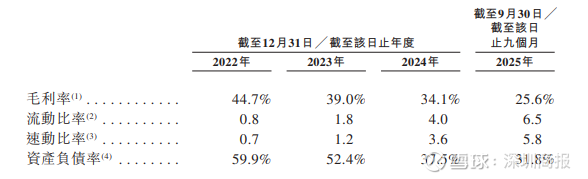

瀚天天成的盈利能力呈现持续下滑趋势,其毛利率从2022年的44.7%逐年下降,2023年降至39.0%,2024年进一步跌至34.1%。截至2025年前三季度,该指标已下滑至25.62%。公司解释称,这一变动主要源于各时期服务类别的构成比例调整。

值得注意的是,瀚天天成期内利润增长主要依赖政府补助。招股书显示,除经营利润外,2022年至2024年及2025年前三季度(下称“报告期”),公司分别获得1350万元、4740万元、1.12亿元和1.03亿元的政府补助,该等补助构成往绩记录期间公司期内利润的主要且持续增长来源。

此外,近年来,瀚天天成收入的很大一部分来自主要客户,且存在主要客户与供应商身份重叠的情况。报告期内,公司对前五大客户的销售额分别占各期总收入的86.5%、82.1%、81.2%和61.9%。

报告期各期,公司从客户兼供应商获得的总收入分别为3.58亿元、7.91亿元、1.81亿元及0.68亿元;同时,公司向客户兼供应商的采购额分别为0.11亿元、0.17亿元、0及10万元左右。

瀚天天成表示,该重叠主要因公司的外延片代工模式所致,在此模式下,公司的客户就外延生长向公司供应衬底。随后,公司将向该等客户销售外延片。

应收账款方面,报告期内,公司贸易应收款项及应收票据在不断攀升,分别为1.07亿元、0.79亿元、1.30亿元及2.69亿元。然而,其周转天数由2023年的29.6天增至2024年的39.0天并进一步增至2025年前三季度的102.0天,这是由于部分客户因经营表现恶化而延迟付款。

瀚天天成提示,公司可能无法全数收到该等客户的欠债还款,甚至可能根本无法收回欠款,并可能面临信贷风险。

来源:读创财经