国内钛白粉供需失衡,境内业务收入骤减,安纳达2025年亏损9258万元,同比暴降922.5%

深圳商报·读创客户端记者 李薇

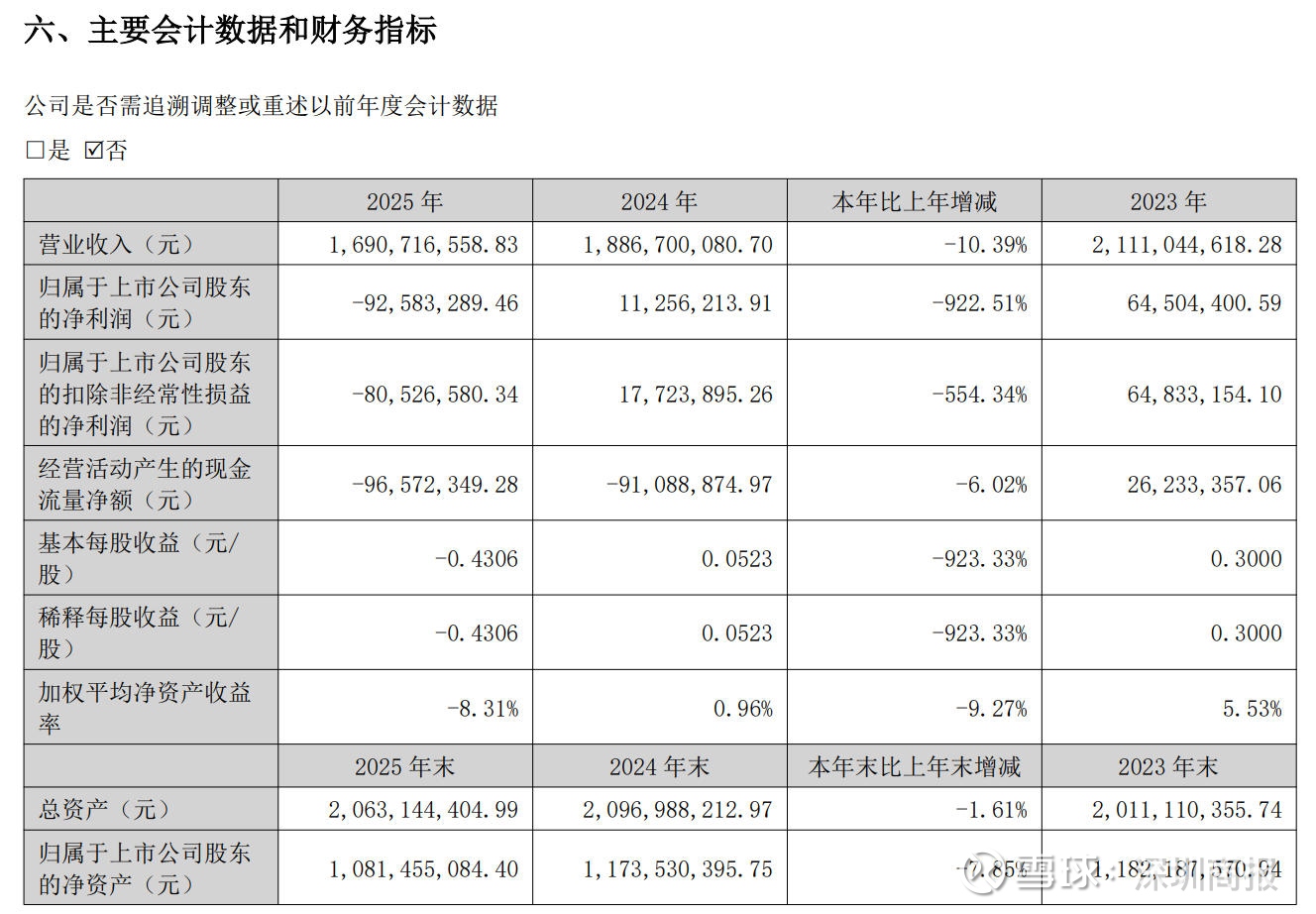

3月24日,安纳达(002136)公布2025年年报,报告期内,公司营业收入为16.9亿元,同比下降10.4%;归母净利润亏损9258万元,同比下降922.5%;扣非归母净利润亏损8053万元,同比下降554.3%;经营现金流净额为-9657万元,同比下降6.0%。

其中第四季度,公司营业收入为3.81亿元,同比下降22.7%;归母净利润自上年同期亏损2957万元变为亏损4621万元,亏损额进一步扩大;扣非归母净利润自上年同期亏损2228万元变为亏损2948万元,亏损额进一步扩大。

截至四季度末,公司总资产20.63亿元,较上年度末下降1.6%;归母净资产为10.81亿元,较上年度末下降7.8%。

年报中介绍,公司主要从事钛白粉产品的研发、生产和销售,主要产品为金红石型钛白粉、锐钛型钛白粉等系列产品。现有产能10万吨。公司“安纳达”牌钛白粉荣获“安徽名牌产品”称号;作为老牌的钛白粉生产企业,在下游行业有较高的知名度。

年报反映,报告期内分产品看,公司主要产品钛白粉和磷酸铁的收入同比上年分别减少11.25%和19.10%。占营收比重超过76%的境内业务,报告期内收入同比减少14.29%。尽管境外业务收入增长超过5%,但由于占比较小,所以难以挽回损失。

从行业整体情况来看,年报反映,据钛白产业技术创新战略联盟统计,2025年我国钛白粉产量达到472万吨,减少4.6万吨,同比减少4.5%,行业平均产能利用率为77.3%。据海关总署统计,2025年我国钛白粉出口总计181.69万吨,减少8.46万吨,同比减少4.5%;进口总计7.45万吨,减少1.75万吨,同比减少19.02%。报告期,钛白粉国内外消费市场需求增速放缓,受房地产行业持续低迷,全年国内钛白粉需求萎靡不振,以及国外反倾销影响,钛白粉出口需求出现下降。全国钛白粉市场总体处于供需失衡状态,主要厂家采取薄利多销的模式,价格于4月达到高点后开始稳步下行,从三季度开始,钛白粉销售价格在低位徘徊,年末价格有回暖迹象。

在原材料方面,报告指出,钛矿和硫酸的采购模式保持稳定,且原材料价格有所波动。尤其是硫酸价格因国际市场影响而上涨,给生产成本带来压力。报告期,公司钛白粉销量9.52万吨,同比增长0.75%,子公司磷酸铁销量4.99万吨,同比下降23.88%。

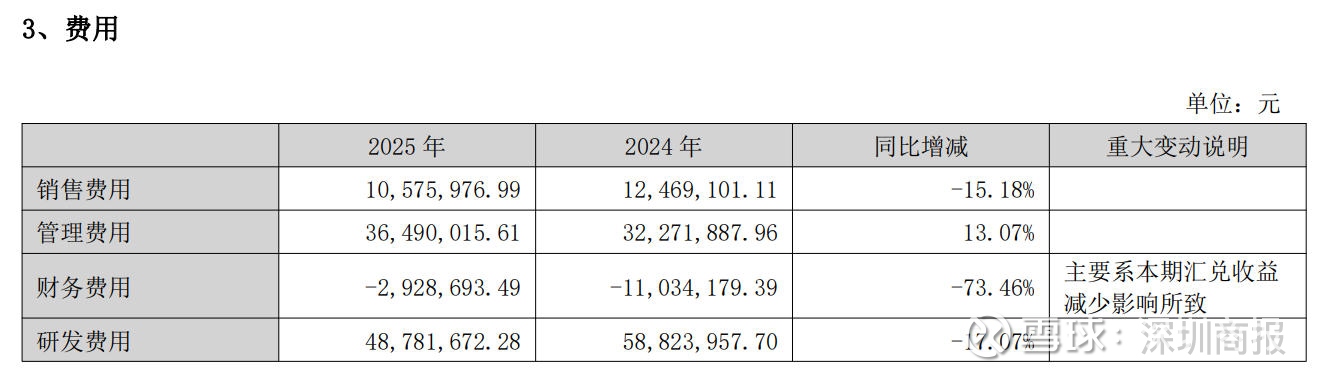

年报还反映,该公司去年的销售费用同比降低了15.18%,管理费用则同比上升了13.07%。公司财务费用同比减少了73.46%,主要系本期汇兑收益减少影响所致。研发费用同比降低了17.07%。

历年财报显示,安纳达公司业绩从2023年起开始走下坡路,之后一直未见起色。该公司2023年至2025年的净利增长率分别为-75.95%、-82.55%和-922.51%,净利润一年比一年下滑严重。