中国广核2025年业绩承压:电价每度少赚几分钱,净利缩水数亿元

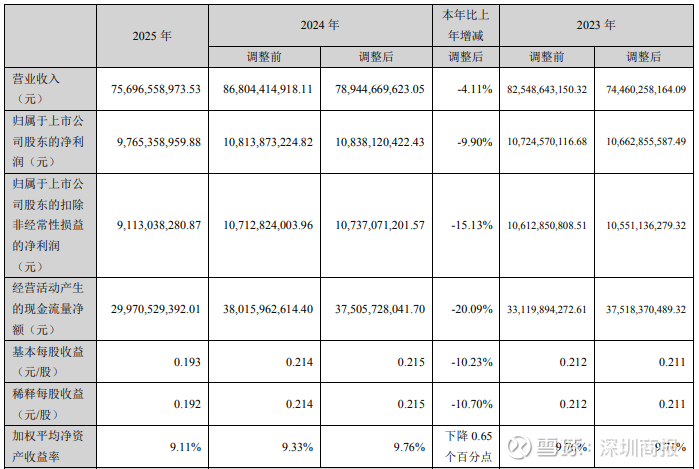

3月25日晚间,有“核电巨头”之称的中国广核(003816)发布2025年年度报告,公司全年实现营业收入756.97亿元,同比下降4.11%;归母净利润为97.65亿元,较2024年减少了10.73亿元,同比下降9.9%;扣非净利润为91.13亿元,同比下降15.13%.

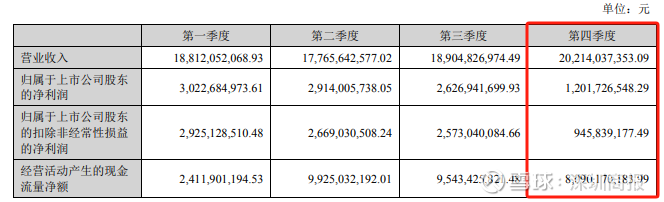

单季度来看,公司第四季度归母净利润为12.02亿元,较第三季度的26.27亿元环比“腰斩”,较2024年同期有所增长。

资料显示,中国广核电力股份有限公司的主营业务是建设、运营及管理核电站,销售该等核电站所发电力,组织开发核电站的设计及科研工作。公司的主要产品是电力。

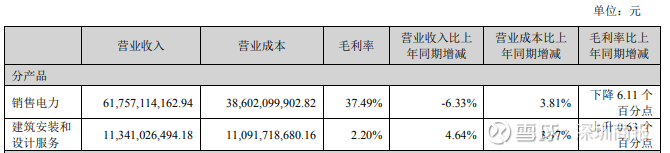

2025年,公司的电力销售收入(含调试电收入)合计约为617.57亿元,占年度营业收入的81.6%。报告期内,公司的在运核电机组实现上网电量2326.48亿千瓦时,同比上升2.36%。市场化交易电量占总上网电量约56.2%,同比上升约5.3个百分点。

中国广核披露,受部分地区电力市场化交易价格下降的影响,公司平均结算电价同比下降。公司在运核电机组的上网电价分为核准电价和市场电价两类,其中核准电价由有关政府部门核准批复,市场电价通过市场化交易方式形成。

2025年,公司在运核电机组的核准电价未发生变化。然而,由于电力市场整体交易价格有所下降,公司平均市场电价较2024年下降约8.8%。公司核心业务销售电力的收入和毛利率均承压,分别同比减少6.33%、6.11%。

报告期内,公司经营性现金流净额约为299.71亿元,而公司净利润约为147.31亿元,两者存在重大差异。

中国广核表示,主要原因为固定资产折旧、无形资产摊销、长期待摊费用摊销等对公司净利润有影响,对经营活动现金流量无影响;财务费用、投资收益等对公司净利润有影响,对经营活动现金流量无影响。

截至2025年12月31日,公司合并报表口径总资产约为5056.56亿元,较上年末增长7.24%;负债合计约为3294.42亿元,资产负债率65.15%;归属于母公司股东的权益约为1231.88亿元,较上年末下降4.20%。

在建核电机组方面,截至2025年底,公司共管理20台在建核电机组,包括公司控股股东委托本公司管理的4台机组。其中,4台处于调试阶段,2台处于设备安装阶段,7台处于土建施工阶段,7台处于FCD准备阶段。

二级市场上,截至3月26日10点05分,中国广核上涨1.55%报4.58元/股,总市值约2312.84亿元,近一年公司股价累计上涨约26%。

来源:读创财经