价格战与代工涨价双重绞杀!新洁能2025年净利润逐季走弱,全年下滑近一成

深圳商报·读创客户端记者 张弛

在半导体行业结构性复苏的2025年,国内功率半导体设计龙头新洁能(605111)交出了一份“增收不增利” 的尴尬成绩单。公司3月26日晚间发布的2025年年度报告显示,全年营业收入实现小幅增长,净利润出现近一成下滑。

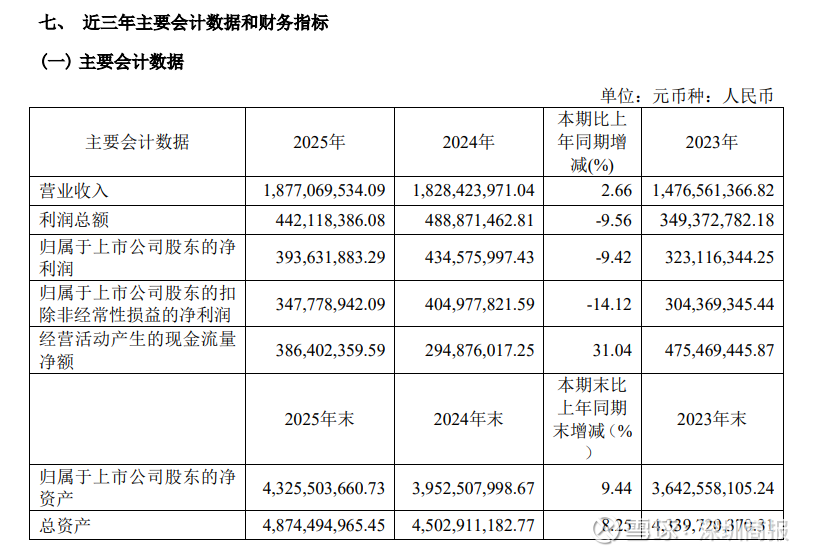

根据年报数据,2025年新洁能实现营业收入18.77亿元,同比增长2.66%;归属于上市公司股东的净利润为3.94亿元,同比减少9.42%。

从单季度数据来看,公司业绩呈现逐季走弱的趋势。第四季度净利润仅为5911.33万元,较第一季度的1.08亿元大幅缩水。

对于业绩下滑的原因,公司在年报中坦言,行业整体呈现向好态势,但市场竞争亦日趋激烈。一方面,国际头部厂商为巩固国内市场地位,主动调整经营策略,加速核心技术本土化落地;另一方面,国内同行因部分中低端产品同质化严重,采取价格竞争策略,以短期利润换取市场份额。

此外,公司上游代工厂稼动率提升导致公司代工成本上涨,多重因素叠加最终侵蚀了利润空间。年报显示,2025年公司主营业务毛利率为32.60%,较上年同期减少3.58个百分点。

从产品结构看,公司核心产品SGT-MOSFET表现亮眼,2025年实现销售收入8.66亿元,占主营业务收入比例达46.3%,成为公司综合竞争力最强、销售规模最大的产品平台。

然而,其他产品线表现分化。IGBT产品实现销售收入2.79亿元,占比14.9%;SJ-MOSFET产品销售收入2.05亿元,占比11.0%。值得注意的是,Trench-MOSFET市场竞争最为激烈,部分中低端产品同质化严重,虽然贡献了4.86亿元收入,占比26.0%,但盈利空间受到较大挤压。

除此之外,新洁能多个募投项目进展不及预期。第三代半导体SiC/GaN功率器件及封测的研发及产业化、功率驱动IC及智能功率模块(IPM)的研发及产业化等募投项目,受宏观环境影响,达到预定可使用状态日期延期至2027年8月。截至报告期末,上述募投项目累计投入3.65亿元,投资进度仅26.02%。

尽管整体盈利承压,但新洁能在战略新兴领域仍取得突破。年报披露,公司产品已顺利通过新能源汽车及充电桩、AI服务器与数据中心、工业机器人等赛道头部客户的严格认证,并实现规模化量产。截至报告期末,公司累计推出车规级功率器件产品逾330款,报告期内出货量突破2亿颗。

对于2026年,新洁能在经营计划中表示将继续提升和巩固在MOSFET和IGBT产品领域的国内领先地位,同时加快产品升级换代,完善研发中心建设,并持续推进全球化布局。

二级市场上,截至3月27日发稿时间,新洁能股价报38.14元/股,跌2.33%,总市值158.4亿元。