毛利率下滑+费用攀升+计提减值,航发科技2025年“增收不增利”

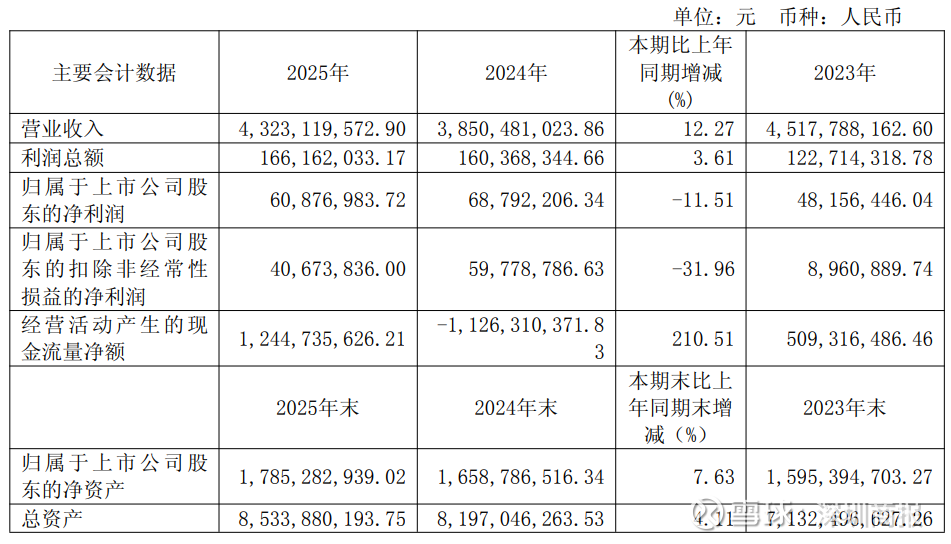

3月29日晚间,航发科技(600391)公布2025年年报。公司营业收入为43.23亿元,同比上升12.27%;归母净利润为6088万元,同比下降11.51%;扣非归母净利润为4067万元,同比下降31.96%;经营现金流净额为12.45亿元,同比增长210.51%。

年报显示,航发科技目前主要业务是航空发动机及燃气轮机零部件的研发、制造、销售、服务,主要分为内贸航空及衍生产品、外贸转包产品两大业务板块。

2025年以来,公司加快优化和管理创变革,稳定了公司发展基本盘,推动公司向科技创新型企业迈进。

(一)经营态势总体平稳

2025年,全年营业收入计划44.60亿元,实际完成43.23亿元,同比增长12.27%,完成年度目标的96.93%,基本实现年度经营计划。其中,内贸航空零部件批产业务需求同比下降,公司及时调整经营策略,大力开拓科研新品及外贸转包市场,实现了公司整体经营的稳定增长。效益提升方面,公司通过精益生产、费用压降等有效管控措施,实现利润总额1.66亿元。

(二)内贸航空加速业务结构调整

面对复杂多变的市场需求和繁重艰巨的发展任务,公司锚定经营目标,聚焦业务拓展,深化提产降本,推动各项经济指标平稳运行,经济增长的协调性、稳健性持续提升,价值创造能力进一步增强。2025年,内贸航空及衍生产品实现收入28.70亿元,同比增长11.59%。

(三)外贸市场开拓取得显著成效

报告期内,公司全面完成了各项交付任务,在保交付的同时,公司积极开拓外贸市场,成果已逐步显现。报告期内,公司获得了包括GEVernova、Rolls-Royce、Honeywell-Aerospace等合作商在内的多种机型,多个项目新品订单,进入了多个项目的供应链体系,初步锁定了未来三年的订单增长需求。2025年,实现外贸转包收入13.79亿元,同比增长18.57%。

对于航发科技2025年“增收不增利”,市场分析认为或与公司营业成本增幅高于收入增幅、费用上升、计提减值等因素相关。

营收与营业成本比较方面,年报显示,公司营收同比增长12.27%,但营业成本增幅为15.93%,营业成本增幅高于营收增幅,导致公司毛利率从16.09%降至13.35%,压缩了利润空间。

其次,费用方面,年报显示,除管理费用有所降低外,公司2025年财务费用、销售费用、研发费用均有不同程度上升。

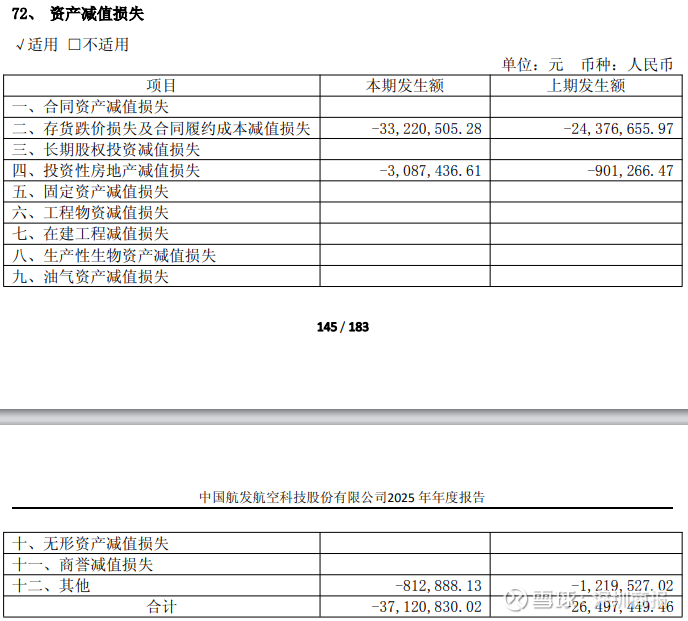

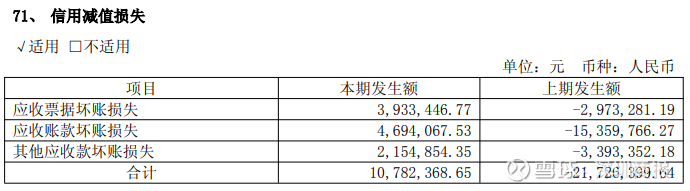

其三,计提减值损失方面,年报显示,公司资产减值损失-3,712.08万元、信用减值损失-1,078.24万元,两者合计达-4,790.32万元,这将明显影响当期利润。

2026年经营计划方面,年报显示,公司将持续做好内贸航空发动机及衍生产品的生产、制造、销售,按节点完成科研生产任务,2026年主要经营目标为:营业收入45.53亿元,营业总成本44.23亿元(含销售、管理、研发、财务费用等)。

可能面对的风险方面,年报提示有以下方面:

一是汇率风险。公司作为外贸进出口企业,对汇率波动具有较强的敏感性,伴随全球战略博弈竞争加剧,同时人民币持续推进国际化进程。在此过程中,公司转包出口产品面临的汇率波动,将对公司的年度经营成果造成一定影响,尤其是在人民币升值的情况下,公司将有较大可能出现汇兑损失,对经营造成不利影响。

二是市场风险。受中美关系影响,外贸转包业务北美市场受到一定的冲击。公司被列入美国商务部MEU清单后,增大了公司持续获取新产品订单的难度;制造业回流以及新兴经济体国家制造业竞争加剧;美国对部分国家提高关税,预计会对原有产业链的供给关系带来明显冲击,整体来看市场竞争加剧。

三是供应风险。公司部分外贸转包订单所需原材料为国外进口,特别是锻铸件存在国外产能供应不足、价格波动、出口申请周期长、质量不稳定等风险因素,导致公司外贸业务增长存在风险。

来源:读创财经

审读:陈光强