宁沪高速2025年营收净利“双降”:主业增速陷停滞,地产收入遭“腰斩”,清障血亏1.9亿元

深圳商报·读创客户端记者 张弛

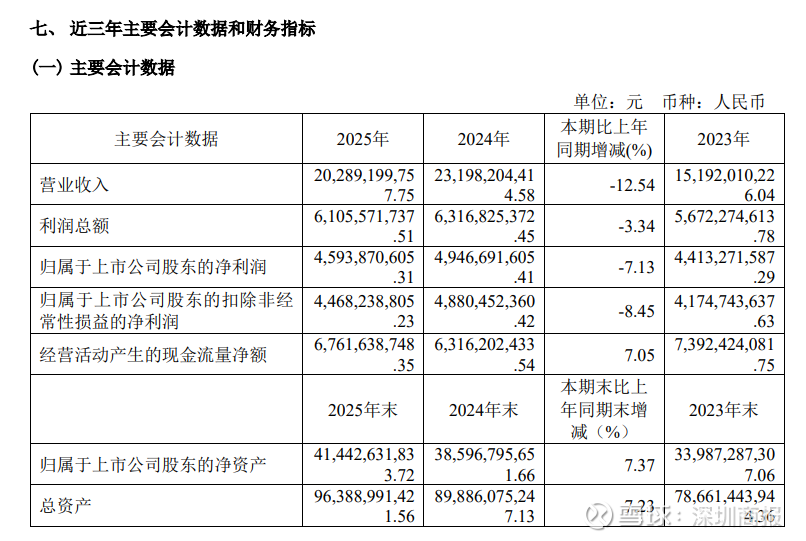

近日,江苏宁沪高速公路股份有限公司(600377.SH,下称“宁沪高速”)发布2025年年度报告。报告显示,这家路桥巨头在报告期内实现营业收入约202.89亿元,同比下降12.54%;归属于上市公司股东的净利润约为45.94亿元,同比下降7.13%;基本每股收益0.9119元,同比下降7.13%。

作为宁沪高速核心支柱的收费公路业务,2025年实现通行费收入约95.55亿元,同比仅增长0.29%,增速显著放缓。细分路产中,除沪宁高速、五峰山大桥等核心路段保持增长外,多个路段通行费收入出现下滑:宁常高速及镇溧高速通行费收入同比下降24.69%,广靖高速及锡澄高速同比下降16.05%,镇溧高速日均收入降幅达44.01%。

报告期内,宁沪高速配套服务业务实现收入约16.29亿元,同比下降约4.57%。其中,油品销售收入约14.46亿元,同比下降约4.89%,毛利率同比下降2.07个百分点,公司解释为受油品进销差价收缩影响。

值得关注的是,自2025年9月1日起,江苏省免收高速公路车辆救援服务拖车、吊车费用,导致清障业务实现收入仅约644万元,同比暴跌34.14%,且收支差约人民币-18,825万元。

地产业务的断崖式下跌直接拖累了宁沪高速整体业绩表现。报告期内,集团地产业务收入约7,507万元,同比大幅下降55.64%。公司表示,主要由于地产项目交付规模小于上年同期。

为如实反映市场化业务,宁沪高速自报告期末起调整业务列报方式,将原“配套服务业务”中“清障业务”调整为独立业态,并重新划分了地产业务与其他业务的边界。公司强调,上述调整仅涉及业务信息的列报方式,不影响合并财务报表的营业收入、营业成本及利润总额。

此外,在非经常性损益之外,投资收益的波动也是导致净利润下滑的关键因素。报告显示,报告期内公司投资收益约为12.55亿元,同比大幅下降29.52%。

宁沪高速解释称,主要由于本报告期江苏银行公司分红周期调整,分红额大幅减少,以及联营企业贡献的投资收益同比减少所致。数据显示,江苏银行公司分红周期变化对利润影响巨大:2025年确认分红1.68亿元,远低于2024年的6.08亿元和2023年的3.84亿元。若扣除江苏银行公司分红影响,本公司归属上市公司股东的净利润约44.26亿元,同比增长约2.00%。

在业绩承压的同时,宁沪高速并未停下扩张脚步。报告期内,公司投资支出约89.65亿元,主要用于宁扬长江大桥北接线、锡宜高速南段扩建及锡太、丹金等新项目。截至报告期末,公司有息债务本金余额约325.43亿元,综合借贷成本降至约2.26%,总资产负债率维持在42.96%。

展望2026年,宁沪高速预计投资计划将增至约117.48亿元,重点投向锡太高速、丹金高速及云杉清能的海上风电与光伏项目。在路桥主业增长乏力、副业遭受政策与周期双重打击的背景下,宁沪高速能否依靠巨额资本开支换来新的增长极,仍需市场检验。