营业成本增速高于营收增速,毛利率下滑,中国能建2025年“增收不增利”

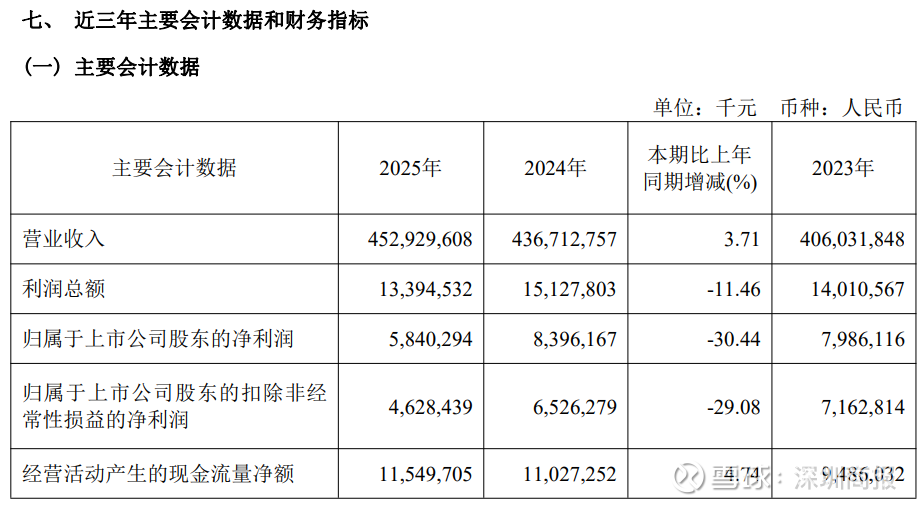

日前,中国能建(601868)公布2025年年报,公司营业收入为4529.3亿元,同比上升3.71%;归母净利润为58.4亿元,同比下降30.44%;扣非归母净利润为46.28亿元,同比下降29.08%;经营现金流净额为115.5亿元,同比增长4.74%。公司拟每10股派发现金红利人民币0.312元(含税)。

其中第四季度,公司营业收入为1293.9亿元,同比下降8.61%;归母净利润为26.84亿元,同比下降44%;扣非归母净利润为20.03亿元,同比下降45.57%。

年报显示,中国能建成立于2014年12月19日,是由中国能建集团与其全资子公司电规总院共同发起设立的股份有限公司,2015年12月10日首次公开发行H股并在香港联交所主板挂牌上市(股票代码:03996.HK),2021年9月28日,在上交所主板挂牌上市(股票代码:601868.SH)。公司业务涵盖能源电力、水利、绿色交通、绿色建筑和市政、数字基建(人工智能)、新型材料、民爆、生态环保、高端装备、城市开发运营(房地产)、产业金融等领域,具有集科技研发、规划咨询、勘察设计、工程建设、投资运营、工业制造、调试运维为一体的完整产业链。公司连续12年进入世界500强。

中国能建在年报中表示,2025年是国家“十四五”规划收官之年,也是公司全力打造科技型绿色能源企业、全面推进战略转型的关键之年。面对复杂多变的宏观环境与行业形势,公司经营保持稳中有进、向新向优的发展态势,主要经营指标实现稳健增长,战略性新兴产业加速落地,科技创新成果持续产出,国际化经营质量显著提升,高质量发展迈出坚实步伐。2025年,公司全年实现新签合同额人民币14,493.84亿元,同比增长2.88%;实现营业收入人民币4,529.30亿元,同比增长3.71%,主要原因是伴随国家新能源增长,公司新能源及综合智慧能源业务较快增长;营业收现率提升至103.80%,同比提高6.98个百分点。

对于中国能建2025年“增收不增利”,市场分析认为与行业因素、毛利率下滑、成本上升等有关。

行业方面,能源和基建行业竞争激烈,项目报价承压。同时,原材料、人工等成本上升,挤压利润空间。

毛利率方面,巨潮资讯数据显示,公司毛利率从2023年的12.64%、2024年的12.41%,降到2025年的12.19%,已是连续两年下滑。

收入与成本比较方面,年报显示,2025年,公司营收同比增长3.71%;营业成本同比增长3.97%,营业成本增速高于营收增速,挤压了利润空间。

费用方面,2025年,公司发生财务费用66.70亿元,同比增长24%;主要由于业务规模扩大,融资需求增加,部分项目竣工后停止资本化所致;2025年,公司发生研发费用147.49亿元,同比增长5.48%,主要由于公司持续推进科研技术创新,进一步加大研发投入所致。

2026年经营计划方面,年报显示,公司新签合同额计划人民币14,500亿元,营业收入计划人民币4,766亿元,投资计划人民币835亿元。

可能面对的风险方面,年报指出有以下几点,并提出了对策。

一是投资风险。受地方政府偿债能力影响,存量PPP投资项目资金回收存在一定压力;房地产市场持续调整背景下,项目去化周期有所延长,影响项目投资收益。

二是债务风险。公司部分工程项目回款质量不高,推高“两金”规模和经营负债,与预期存在一定偏差,增大短期偿债压力;个别高速公路项目经营不及预期,导致刚性负债总额持续增加;个别企业经营存在一定困难,资金链紧张,存在债务危机风险。

三是国际化经营风险。在百年变局的影响下,全球能源格局正在发生深刻变革,绿色低碳转型全面加速,国际工程行业竞争激烈,项目经营面临较大压力;同时,东道国和多边金融机构不断加大监管力度,合规标准不断提高;个别热点地区冲突继续,通胀压力、金融波动、货币贬值等风险对项目履约产生影响。

四是市场竞争风险。能源和基建行业面临竞争加剧、行业转型等多重压力,传统基建行业内卷严重,能源电力水利市场竞争更加白热化;新能源市场面临上网电价改革、竞争主体多样化、行业同质化竞争进一步加剧的局面,市场份额保持面临压力;大综新项目等受地方政府化债、产业导入等诉求影响,开发难度加大。

五是QHSE风险。工程建设行业是安全、质量、环保管理的高风险行业,现场作业环境复杂,不可预见的风险因素多,偶发、意外事件多,管控的固有难度大、风险高。公司业务范围广、管理跨度大、层级延伸长,在建项目数量常年保持高位,并呈增长态势,QHSE风险的防范形势和任务始终面临高压态势。

来源:读创财经

审读:梁荣高