希迪智驾上市首年收入翻倍、净亏损却超10亿元,多条业务线大幅收缩,成本高企成拖累

深圳商报·读创客户端记者 张弛

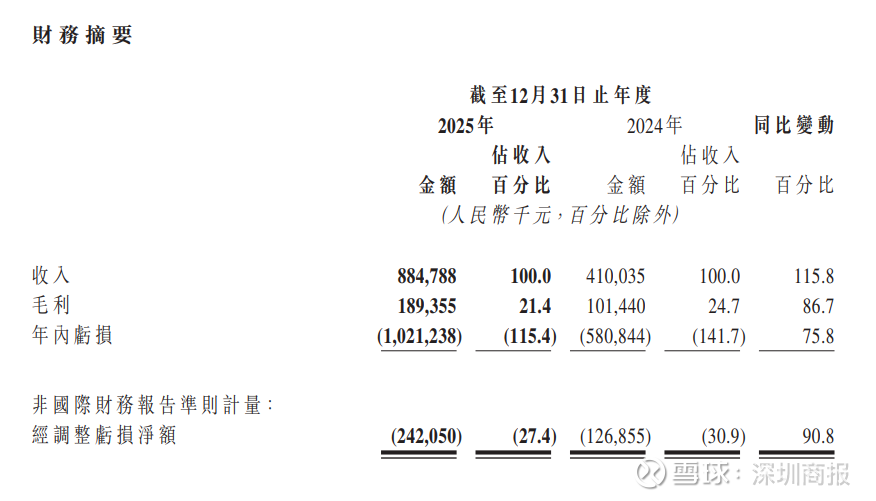

在交出一份收入同比激增115.8%的成绩单同时,刚刚登陆港交所的“自动驾驶矿卡第一股”希迪智驾(03881.HK)却迎来了上市首年的巨额亏损。3月30日,公司发布的截至2025年12月31日止年度业绩公告显示,年内亏损由2024年的人民币5.81亿元大幅扩大至10.21亿元,亏损幅度同比扩大75.8%。

公告显示,2025年希迪智驾实现营业收入8.85亿元,较2024年的4.10亿元同比增长115.8%;毛利同步增长86.7%,从1.01亿元增至1.89亿元。但毛利率却从24.7%降至21.4%,公司解释称主要因整车销售方式的自动驾驶产品及解决方案收入爆发且占比较高,导致收入结构变动。

盈利端方面,2025年希迪智驾录得净亏损10.21亿元,较2024年的5.81亿元同比扩大75.8%;经调整净亏损(非国际财务报告准则计量)为2.42亿元,同比增幅达90.8%,基本每股亏损5.91元,较上年的3.57元亏损进一步扩大。

亏损扩大的核心原因在于多项成本及开支的大幅增加。希迪智驾表示,主要受三方面因素影响:一是股份激励计划产生的以股份为基础的付款增加,2025年该项支出达6.21亿元,较2024年的3.14亿元近乎翻倍;二是业务拓展导致销售开支上升,全年销售开支从6440万元增至1.33亿元;三是信用减值损失增加,体现了公司基于审慎原则夯实资产质量及财务基础的考量。

从收入结构看,自动驾驶业务成为绝对主力,贡献了8.43亿元收入,占总收入比重从2024年的62.1%飙升至95.3%。其中,自动驾驶矿卡产品及解决方案收入高达8.34亿元,同比增长超两倍。

然而,曾经的重要收入来源——V2X产品及解决方案收入同比骤降84.1%至1614万元,智能感知解决方案收入也同比减少52.1%至2566万元。公司对此解释称,前者受行业政策及标准实施不确定性影响,后者则因客户需求暂时性波动及项目验收周期延后。

此外,希迪智驾年内销售开支由6444万元增至1.33亿元,一般及行政开支由3.01亿元增至4.91亿元,研发开支也由1.93亿元增至3.75亿元。在剔除股份支付、附有优先权的金融工具财务成本及上市开支后,公司的经调整净亏损为2.42亿元,较2024年的1.27亿元亦扩大90.8%。

尽管亏损加剧,但希迪智驾在上市后资金状况得到显着改善。截至2025年12月31日,希迪智驾现金及现金等价物为13.84亿元,而2024年末仅为3.06亿元。这一变化主要得益于上市融资:公司于2025年12月19日登陆港交所主板,全球发售所得款项净额约13.09亿港元。

不过,公司经营活动现金流仍为净流出状态,2025年经营现金流净额为-3.19亿元,较2024年的-1.48亿元流出额进一步扩大。

在业务层面,希迪智驾自动驾驶矿卡解决方案交付数量在2025年达到630台/套,同比增长317.22%。公司宣称,截至2026年2月28日,已交付和正在交付的自动驾驶矿卡产品总量已超过1500台,累计无人驾驶运行里程超过1600万公里。

面对巨额亏损,希迪智驾在业务展望中计划进一步推动钻、爆、挖、运等核心环节的全流程无人化闭环,并打造全球首个面向露天矿山的智能化调度智能体,试图通过生成式AI提升运营效率。同时,针对新能源商用车保险痛点,公司正推广“科技+保险”模式,并已与平安产险、太平洋产险等机构合作。