“15岁”老游戏撑起六成营收,电魂网络去年盈转亏,拟切入二次元衍生品“自救”

电魂网络(603258)4月2日晚间披露财报,在去年行业竞争压力和自身老游戏流水下滑等背景下,公司净利润由盈转亏,扣非净利润同比大减逾4000%。

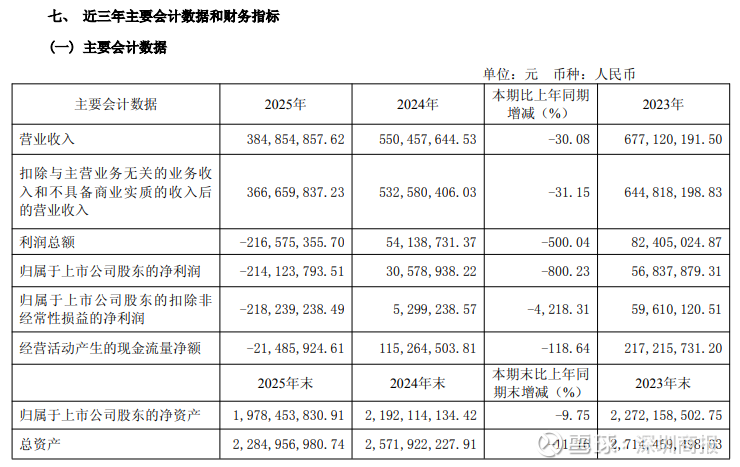

财务数据显示,2025年电魂网络实现营业总收入3.85亿元,同比下降30.08%;归母净利润亏损2.14亿元,上年同期盈利3057.89万元;扣非净利润亏损2.18亿元,上年同期盈利529.92万元;经营活动产生的现金流量净额为-2148.59万元,上年同期为1.15亿元。

从单季度数据来看,公司仅于今年一季度实现归母净利润盈利,第二至第四季度均亏损。

财报显示,电魂网络以客户端游戏为基础逐步向移动端游戏延伸,同时也布局了小游戏、AI游戏、单机游戏、主机游戏、APP平台和电竞赛事等领域。目前运营中的游戏主要有端游产品《梦三国2》和《梦塔防》,手游产品《梦三国手游》《野蛮人大作战》系列、《华武战国》《有间旺铺》《工匠与旅人》《江湖如梦》《幻灵召唤师》《吾家有女Ai》等,平台产品《H5闪电玩平台》和《口袋梦三国》等。

电魂网络主营业务为网络游戏的研发和运营,受行业竞争及公司产品周期等因素的影响,报告期内客户端游戏实现营业收入2.45亿元,较去年同期下降33.78%;公司去年在移动端游戏产品方面持续大力进行广告投放,然而未能对该产品营收带来提升,报告期内移动端游戏仅实现收入1.21亿元,较去年同期减少25.44%。

报告期内,境外游戏收入较上年下降46.73%,境外游戏成本较上年下降57.68%,主要系去年境外没有新游戏上线所致;公司去年自营模式收入下降34.29%,同样受行业竞争及公司产品周期等因素的影响。期内电魂网络新增AI业务收入44.73万元。

毛利率方面,公司两大产品客户端游戏及移动端游戏均出现下滑,分别为73.83%及36.80%,跌幅分别为9.43%及9.09%,AI业务毛利率为74.45%。

值得注意的是,公司营收仍高度依赖“老龄”游戏。据财报,期内公司来自《梦三国》系列端游的收入占比为60.66%,该系列游戏正式上线商业化运营已超15年。

电魂网络表示,公司通过不断运营分析及优化升级,持续对《梦三国》系列的版本更新和系统优化,使得该系列游戏在同类产品排名中处于较为领先的地位,也具有较强的盈利能力,但产品经过多年的高速发展期后,也将不可避免地进入付费用户的下降周期。

这意味着公司亟需能“扛大梁”的新游戏。据财报及公开资料,公司2025年已有《幻灵召唤师》《吾家有女Ai》等新游戏上线,后续公司还有《修仙时代》《进击的兔子》《爆爆军团》《出击吧!飞艇》等主要储备产品。

中国音数协游戏工委(GPC)与中国游戏产业研究专家委员会主导编写的《2025年中国游戏产业报告》显示:2025年,我国游戏市场实际销售收入为3,507.89亿元,同比增长7.68%;用户规模6.83亿,同比增长1.35%,同为历史新高点。

游戏产业扩张下,电魂网络业绩能否回暖还要看公司后续产品是否能够吸引并留住玩家。

与此同时,3月29日电魂网络披露最新对外投资计划。公司拟通过股权转让及增资方式合计投资4920万元,取得上海漫魂幻新策划设计有限公司(简称“上海漫魂”)51%股权。交易完成后,上海漫魂将成为公司控股子公司,并纳入公司合并报表。

资料显示,上海漫魂是一家国内领先的二次元衍生品企业,专注于IP衍生品开发、生产、销售业务。其产品类目覆盖日常“谷子”(吧唧、挂件、立牌等)、实用周边(服饰、文具等)、版权文创(画集、设定集等)和高端收藏品(比例模型、雕像等)。

电魂网络表示,本次收购可帮助公司快速整合稀缺IP资源与成熟渠道,切入二次元衍生品这一国家重点培育的新增长高景气赛道,构建“游戏+IP衍生品”双轮驱动模式,有效降低对单一游戏业务的依赖,优化公司收入结构,提高公司长期盈利和抗风险能力。

同时,上海漫魂拥有成熟的衍生品开发与商业化能力,具备完整的衍生品供应链、授权运营及渠道体系,本次收购可帮助公司现有及未来游戏IP快速实现从内容到商品的价值转化,显著提升IP生命周期与变现效率。