智飞生物:押注叙事拐点,一场高赔率的时间差博弈

之前有朋友留言让分析下智飞生物,整理资料完毕,做了下深度分析,来一起看看智飞生物试图用“GLP-1”这个新故事,为自己搏一个怎样的未来。希望对关注这只票的朋友有买主

先说个大结论,我认为当前的核心交易逻辑并非押注其转型必然成功,而是押注“新叙事发酵”与“旧基本面证伪”之间的时间差。2025年7月24日的涨停是市场主导群体发生切换的标志性信号,为风险偏好较高的波段交易者创造了极佳的博弈窗口。对于此标的,当前阶段“投资空间”的优先级远高于“公司基本面”。

上图清晰地展示了股价从2024年高点持续下跌,进入长期筑底阶段。关键的转折点发生在2025年7月,股价以一根放量大阳线强势突破,标志着长期下跌趋势的逆转和新一轮博弈的开始。

一、旧范式的必然崩溃:解构危机的底层逻辑

智飞的危机并非意外,而是其“渠道为王”模式在外部环境剧变下的必然结果。仅看2025年Q1亏损3.05亿的利润表数据是表象,真正的“癌变”发生在资产负债表和现金流量表。

1. 竞争的“第一性原理”:从独占到红海

智飞的百亿利润基石——默沙东HPV疫苗代理权,其护城河并非产品力,而是“独家”这一商业契约。当国产疫苗(万泰生物、沃森生物等)以更高性价比入局,这一护城河便被绕开。竞争的加剧直接导致终端动销困难,这是其财务状况恶化的根本原因。

2. 资产负债表的信号

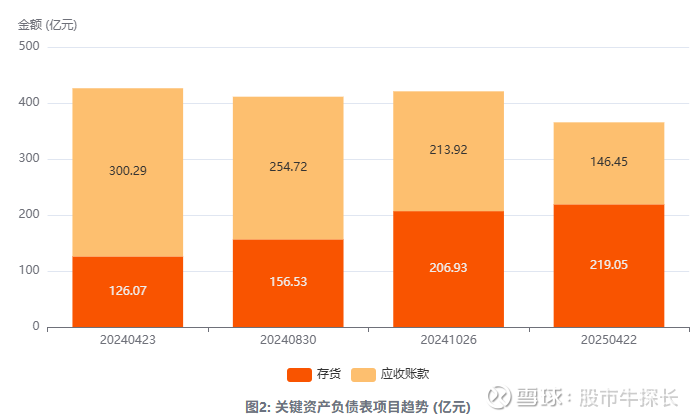

下图揭示了公司财务风险的两个核心指标。截至2025年Q1,存货飙升至219亿元,应收账款维持在146亿高位。这不是简单的库存积压,这是高价锁定的、正在持续贬值的资产,预示着未来潜在的巨额减值风险,是悬在头顶的“财务地雷”。

存货堰塞湖 (219亿): 截至2025年Q1,存货高达219亿元,而2023年末仅为90亿元。随着国产替代加剧和潜在的价格战,这部分存货未来极有可能面临巨额减值拨备。

应收账款高悬 (146亿): 高额应收账款意味着对下游渠道(疾控中心)的话语权在丧失。在市场供不应求时,智飞是“爷”;在供大于求时,渠道就成了“爷”。这占用了海量运营资金。

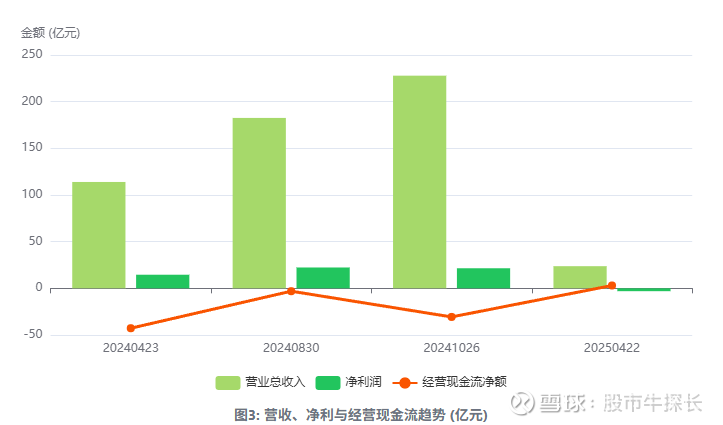

现金流“失血”: 经营性现金流虽在2025年Q1转正至3.04亿,但这是建立在大幅削减采购的基础之上,并非销售好转。对比往年动辄近百亿的现金奶牛盛景,公司已进入“节衣缩食求生存”的阶段。

上图表直观展示了公司盈利能力的断崖式下滑。营业收入增速放缓,而净利润和经营现金流在2025年Q1出现断层,净利润更是录得上市以来罕见的季度亏损。这印证了旧有商业模式正面临严峻挑战。

3. A股因子视角下的“惩罚”

从2024年初至2025年4月,股价的持续下跌是A股市场规律的完美体现。它经历了:

盈利因子失效: 盈利能力从顶尖滑向亏损。

价值陷阱: 表面PE再低,也无法阻挡下跌,因为EPS在加速下滑。

显著的长期价格反转: 正如A股核心规律所示,前期的“赢家”在基本面逆转后,会成为长期的“输家”,股价向均值回归。

因此旧模式的崩溃是结构性的、不可逆的。市场在2025年4月前,交易的是其“清算价值”,多头毫无还手之力。

二、GLP-1的豪赌:在最拥挤的赛道上寻求一线生机

管理层通过增资宸安生物押注GLP-1,是困境中的必然选择,也是一场九死一生的赌局。

1. 赛道扫描:已非蓝海,而是“血海”

GLP-1是未来医药市场的黄金赛道,但绝非坦途。通过公开信息检索,国内布局GLP-1的药企众多,信达生物、华东医药等已进入商业化或申报阶段,竞争对手无论在研发进度还是资本实力上均不容小觑。宸安生物的产品管线在其中并无显著先发优势,未来大概率面临的不是如何定价,而是“以价换量”的惨烈肉搏。

2. 战略意图:用“市梦率”对冲“市盈率”

管理层的核心目标,是用一个高想象空间的新故事(GLP-1),来替代已经破产的旧故事(HPV代理)。他们希望资本市场用创新药的“市梦率”逻辑来给公司重新定价,从而摆脱当前基于盈利和现金流的“市盈率/市净率”估值体系。60亿公司债的发行,本质是购买时间,为这个新故事的讲述和落地争取至少4-6个季度的窗口期。

所以这是一场典型的非对称赌局。对公司而言,不赌是等死,赌还有一线生机。对投资者而言,在基本面无法验证的当下,对GLP-1管线的任何估值都是空中楼阁。

三、市场行为剖析:主导群体的切换与叙事拐点

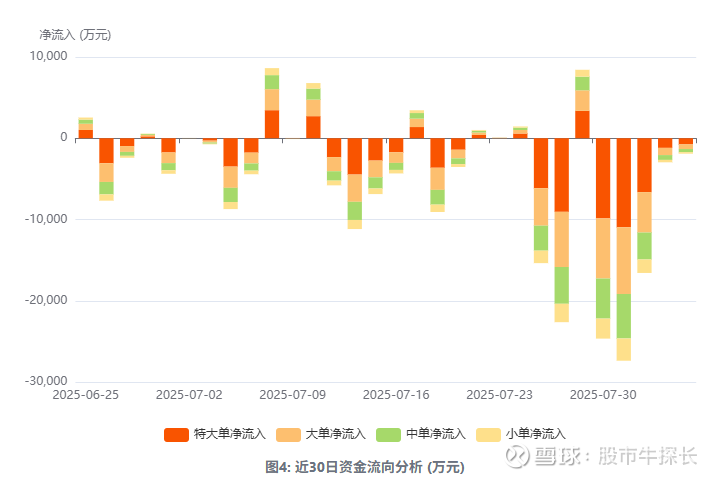

交易的核心是识别谁在主导市场。2025年7月24日的20%涨停,是解读当前博弈格局的密码本。

上图展示了每日各类资金(小单、中单、大单、特大单)的净流入情况。可以清晰看到,在7月24日巨量涨停前后,大单与特大单资金(通常被视为机构和游资)的活动显著增强,主导了价格的突破。这印证了市场主导力量已发生切换的判断。

1. 技术语言

巨量涨停突破长期盘整区,形成“突破性缺口”。在技术分析中,这是最强烈的趋势反转信号之一,它宣告了空头力量的衰竭和多头力量的压倒性入场。

2. 博弈方画像

卖方:在底部区域长期割肉的是对旧基本面彻底绝望的投资者(包括部分耐心耗尽的散户和止损的价投基金)。

买方:在7月24日当天及前后涌入的,大概率是事件驱动型游资/私募、高风险偏好的波段交易者、以及部分左侧布局后迅速加仓的机构。他们的目标是赚取叙事发酵期最猛烈的一段涨幅。

3. A股因子视角的“共振”

从“价格反转”到“短期动量”:股价完成了长达一年半的“价格反转”后,7月24日的涨停点燃了“短期动量”(Momentum)因子。根据A股规律,短期动量一旦形成,有一定概率持续。

投资者情绪因子:高换手率(近几日高达4%-9%)本身就是情绪极度活跃的体现。市场的主要矛盾从对基本面的“恐惧”,切换为对新故事的“贪婪”。

技术面来看市场的“指挥棒”已经从基本面投资者交到了趋势和事件驱动型交易者手中。在未来1-3个月,股价的核心驱动力将是市场情绪、消息催化和资金流博弈,而非财报数据。这正是我们进行波段交易的“盈利空间”所在。

四、风险防火墙

做交易需要永远将风险置于利润之上。

财务状况恶化超预期风险(资产负债表衰退):最现实的风险。若中报/三季报中,存货减值拨备金额巨大(例如超过30-50亿元),将直接击垮市场信心。

GLP-1研发/整合失败风险(叙事证伪):新故事被证伪的风险,包括但不限于:宸安生物核心团队流失、临床数据不及预期、申报上市进程受阻等。

再融资风险:60亿公司债看似不少,但在“烧钱”的创新药研发和持续的旧业务亏损面前可能捉襟见肘。如果公司在未来12个月内被迫进行股权再融资(如定增),将对股价造成压力。

流动性风险(风格切换):一旦市场风格切换回大盘蓝筹或高景气赛道,这类纯靠故事支撑的股票将面临流动性枯竭的风险。

综上,综合技术面和基本面,目前当前风险/回报比最佳的策略我认为是做短期(1-3个月)的波段交易,交易的核心是“市场完成对新故事的定价”这一过程。我们赌的是叙事会继续发酵,直到2025年中报或三季报来“开奖。22.0元 - 24.5元是7月24日巨量K线的核心成本区,也是多空换手最充分的地带,具备较强支撑。20.5元是7月24日突破性缺口的下沿。任何时候,股价有效跌破此价位,意味着上涨结构被破坏。任何关于宸安整合、GLP-1研发进展的正面消息和中报亏损幅度好于市场最悲观的预期都是股价上涨的潜在催化剂。几个点位大家可以留留意下,希望帮到大家。