康辰药业:泡沫的精准解剖与价值的冷静重估

看客观的个股深度解读,就来找牛探长。拜托大家多多帮我点赞转发互动,想听啥随时留言!一起发财!有朋友留言问康辰药业,深度分析了一波,大家看结果吧。先说大结论:康辰药业已从一个基本面驱动的价值标的,异化为一个由叙事驱动、被高频交易资金主导的情绪化博弈标的。当前价格正处于破裂后的高位震荡阶段,多空力量正在重构。

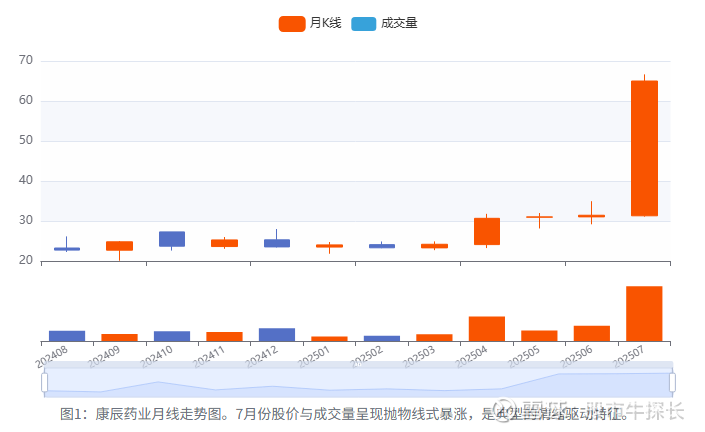

上图可见,7月份股价出现爆发式增长,成交量急剧放大,形成一根标志性的“巨阳线”,随后8月初开始回调。这直观地展示了我们所讨论的“泡沫”的形成与初期破裂过程。

一、泡沫基石——被“粉饰”的财务真相

市场的狂热往往建立在对“冰冷”事实的选择性忽视之上。康辰药业的“冰”,不仅在于旧业务的压力,更在于财务数据结构中隐藏的裂痕。

1. 致命的剪刀差:现金流与利润的背离

这是本篇分析最关键的发现,也是市场主流叙事中最被忽视的警报。当投资者为漂亮的利润增速欢呼时,公司的“造血”能力却在悄然恶化。

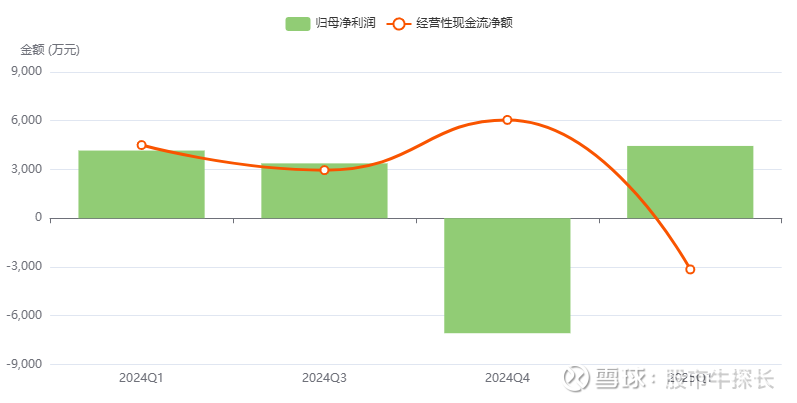

现象: 2025年Q1财报显示,公司营收2.12亿元(同比+6.4%),归母净利润4450万元(同比+6.7%),看似稳健。然而,经营活动产生的现金流量净额为-3151万元,与去年同期的+4503万元相比,断崖式下跌了170%。

归因: 利润增长而现金流失血,根源何在?我们穿透其资产负债表,发现罪魁祸首是应收账款的急剧膨胀。2025年Q1期末,公司应收账款高达3.03亿元,较2024年底的2.51亿元在一个季度内激增了超过5000万元。这意味着一季度几乎所有的新增收入都变成了挂在账上的“白条”,并未转化为真金白银。

这种以放松信用为代价换取收入增长的行为,反映了在行业高压政策(如集采、反腐)下维持增长的巨大压力。这严重侵蚀了其核心产品“苏灵”的盈利质量,动摇了公司作为创新研发“输血平台”的根基。当市场为KC1036烧钱的未来下注时,却未意识到其“油箱”正在加速泄漏。

上图清晰地揭示了康辰药业的利润增长并未伴随健康的现金流入。自2025年第一季度起,经营性现金流转为负值,而归母净利润仍为正,形成了危险的“剪刀差”,这通常是销售质量恶化的早期信号。

2. 甩包袱 ≠ 轻装上阵:被误读的“利空出清”

2024年年报对“密盖息”相关商誉进行减值,被市场简单解读为财务“洗澡”和利空出尽。这是一个危险的简化。

商誉减值仅仅是承认了旧业务的永久性衰退,而非一次性损失。更重要的是,2024年年报(2025年4月26日公告)的审计意见虽已变为“标准无保留”,但相较于2023年年报(2024年4月26日公告)的“带强调事项段的无保留意见”,其背后指向的与前经销商的诉讼风险并未完全消除。这颗隐藏的地雷,在市场的狂热中被选择性遗忘。

二、冷静的重估:被泡沫掩盖的两大核心支点

当市场沉浸于Nuance的故事时,真正的价值投资者应关注那些更能决定公司长期命运的坚实变量。

1. 安全垫:“苏灵”——被误读的现金牛

“苏灵”(注射用尖吻蝮蛇血凝酶)是公司的基本盘。市场对其“增长停滞”的认知已经过时。公司2024年全面转向学术自营模式,是其最重要的战略变革。

短期阵痛,长期收益:转型带来了短期费用的高企(如图3),但长期看,公司将获得更高的渠道控制力、利润率和平台化价值,为后续新药上市铺平道路。更重要的是,“苏灵”强大的造血能力构成了公司的安全底线。

如上图所示,2024年各季度均实现正向现金流,展示了“苏灵”业务的强大韧性。2025Q1的暂时性流出与转型期费用支付节奏有关,不改其现金牛本质。

2. 一个组合:研发管线的质变

将公司的研发管线视为一个风险和回报各异的组合,是理性的估值方式:

短期 (ZY5301): Pre-NDA阶段,高确定性,验证商业化能力。

中期 (KC1036): III期临床前,中期核心看点,高潜在回报,但也面临临床风险。

长期彩票 (KC1086): “全球新”靶点,颠覆性回报,是公司向“源头创新”转型的图腾。

因此,投资这只票理性的做法是,以“苏灵”的安全垫价值为基础,以尽可能低的价格获得这一组高风险、高回报的组合。7月的狂热显然支付了过高的费用。

三、解剖市场——叙事、情绪与资金的三重共振

康辰药业7月的股价暴动,是A股典型的“戴维斯双击”的极端演绎,其定价权在短期内完全由叙事和情绪掌控。

1. 叙事引擎KC1036:完美的“性感”故事

赛道与数据: 晚期食管鳞癌(中国高发瘤种) + 29.6%的单药客观缓解率ORR(数据亮眼) + ASCO年会背书(获得国际学术界认可),这三者共同构成了无可挑剔的叙事基础。

被忽略的风险:

竞争红海: 中国食管鳞癌治疗领域已是PD-1单抗(如恒瑞的卡瑞利珠单抗、信达的信迪利单抗)的天下,其联合化疗方案的ORR已高达50%-70%。KC1036作为后线单药疗法,其未来的市场空间和定价能力面临巨大挑战。

临床长路: 一款新药从III期临床试验到最终获批上市,通常需要2-3年甚至更久,期间任何波折(如数据不达预期、安全性问题)都可能导致故事的破灭。

2. 情绪放大器:从“Merck”到“科技小巨人”

7月初,市场热炒其参股公司Nuance的合作伙伴被默克收购,将其包装为“独具慧眼”的投资者。紧接着,公司入选第五批国家级专精特新“小巨人”企业名单,进一步贴上“科技创新”的标签。这些信息虽对基本面贡献有限,但在市场情绪升温时,却成为点燃股价的强力催化剂。

3. 资金流的微观解剖:一场精心策划的“围猎”?

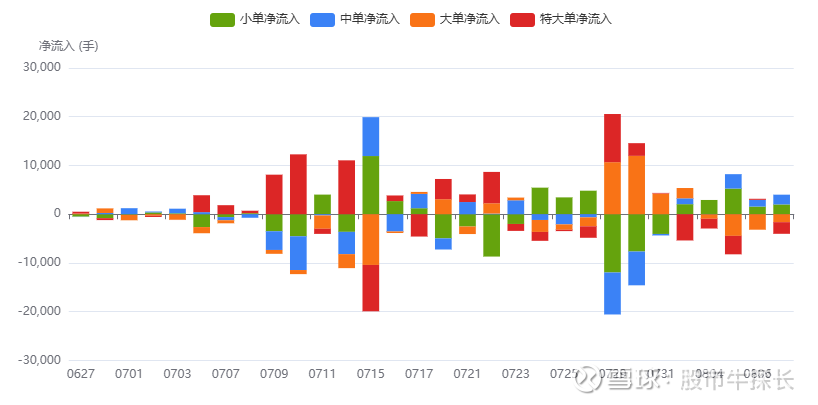

以2024年经调整后的自由现金流(约6822万元)计算,当前市值(截至8月11日,约88.4亿)对应的P/FCF高达近130倍,短期内没有任何安全边际。同时通过对每日资金流的细致分析,我们可以清晰地看到这场博弈的脉络:

上图展示了7月中旬主升浪期间,大单与特大单资金(红色与橙色)的显著净流入,推动股价上涨;而在7月下旬股价见顶后,这些“聪明钱”转为持续净流出,而小单资金(绿色)则在高位呈现净流入,印证了“主力派发,散户接盘”的判断。

启动(7月1-9日): 股价温和上涨,成交量平稳,部分先知先觉的资金在悄然建仓。

主升浪(7月10日-18日): 7月10日涨停,行情启动。此后连续出现大单、特大单资金净流入,成交量急剧放大,股价呈现抛物线式加速。这是典型的游资和动量基金合力打造的“主升浪”。

高潮与派发(7月21日-30日): 股价冲高至66.66元后,开始高位剧烈震荡。资金流向数据显示,特大单和大单资金在此期间转为持续净流出,而小单净流入显著增加。这是一幅清晰的“主力派发、散户接盘”的图像。

衰竭(8月至今): 股价跌破关键均线,成交量萎缩,进入下跌通道。大部分博弈资金已离场。

三、核心风险清单

最大价值毁灭风险:KC1036 III期临床失败。这是中期估值的核心支柱,一旦失败,股价可能回归至仅反映“苏灵”价值的水平(30以下)。

“苏灵”复苏不及预期风险:营销改革若无法在未来2-3个季度内带来明确的收入和利润率回升,将动摇公司的“安全垫”逻辑。

叙事快速破灭风险:若Nuance或其合作药物在中国区的后续进展出现负面消息,将加速股价回归价值的过程。

再融资风险:创新药研发是“吞金兽”,公司目前账上货币资金有限,未来若启动大规模临床,可能存在股权稀释的融资需求。

综上,康辰药业7月的股价翻倍是典型的“群体性过度反应”,其核心上涨逻辑(间接参股公司伙伴被收购)极其脆弱,情绪泡沫正在破裂。然而,市场在喧嚣中错误定价了公司的两大基本面支点:一是构成“安全垫”的“苏灵”业务在营销改革阵痛后已显现复苏迹象;二是以“全球新”靶点为代表的研发管线赋予了公司极高的“远期价值”。核心矛盾在于:市场为脆弱的“故事”支付了过高溢价,却对坚实的“质变”定价不足。

因此我认为真正的战略在于等待价格回归至价值区间(38-43),届时风险收益比将极具吸引力。短期波段的话目前我看跌破了55-57的支撑区,关注的朋友多留心下吧,有自己的操作逻辑在操作。

#医疗器械走强,赛诺医疗领涨# $康辰药业(SH603590)$ $辰欣药业(SH603367)$ $康弘药业(SZ002773)$