双良节能深度解析:现金流“骗局”还是反转前夜?

看客观的个股深度解读,就来找牛探长。拜托大家多多帮我点赞转发互动,想听啥随时留言!有朋友留言让分析双良节能,整理分析完了,share一下。先说结论,双良节能当前是一份极具吸引力的 “困境反转型”中期交易标的,而非长线价值投资的安乐窝。其投资逻辑的核心,建立在一个尖锐的矛盾之上:地狱般的财务报表 vs. 天堂般的未来叙事。市场价格正在这个矛盾的夹缝中剧烈波动,为精明的交易者提供了风险收益极不对称的博弈机会。

一、解构多空双方的火力与阵地

理解双良节能,必须同时戴上空头和多头的眼镜。价格的每一次跳动,都是双方逻辑的碰撞。当前股价是市场在“清算价值”和“期权价值”之间找到的临时平衡点。打破平衡的力量将来自即将公布的 2025年中报 和 新叙事的催化剂。

空头阵地 (基于确凿的过去)

财务黑洞: 2024年归母净利润巨亏 -21.3亿,2025年Q1续亏 -1.61亿。主营业务(光伏硅料设备及硅片)造血能力衰竭,毛利锐减。

债务压顶: 截至2025年Q1,资产负债率高达 82.8%。短期借款和一年内到期的非流动负债合计 近100亿。利息费用(2024年约5.5亿)正持续侵蚀本已脆弱的现金流。

行业逆风: 光伏产业链全线陷入产能过剩和价格战的泥潭,2025年仍难见根本性好转。公司庞大的光伏相关资产仍在不断计提减值。

估值锚点: 本质上是一家重资产的周期制造企业,理应给予低市净率(PB)估值。当前2.5倍的PB相对于其亏损状态已不便宜。

多头阵地 (基于诱人的未来)

氢能叙事: 突破性的 4.5亿元绿氢订单 是强心针,证明其电解槽技术具备商业竞争力。氢能作为国家战略方向,打开了百亿甚至千亿级的市场想象空间。

AI液冷叙事: 绑定宁夏电投,切入AI算力爆发下的数据中心液冷赛道。这是一个高增长、高毛利的蓝海市场,完美对冲了传统业务的周期性。

求生信号: 2025年Q1 经营性现金流(CFO)转正,显示管理层强烈的求生欲和卓越的执行力,短期流动性风险的警报暂时解除。

估值重塑: 市场正尝试用科技成长股的逻辑(市销率PS,乃至市梦率)为其重新定价。一旦叙事被广泛接受,估值天花板将远超传统认知。

二、 Q1现金流转正,是“回光返照”还是“凤凰涅槃”?

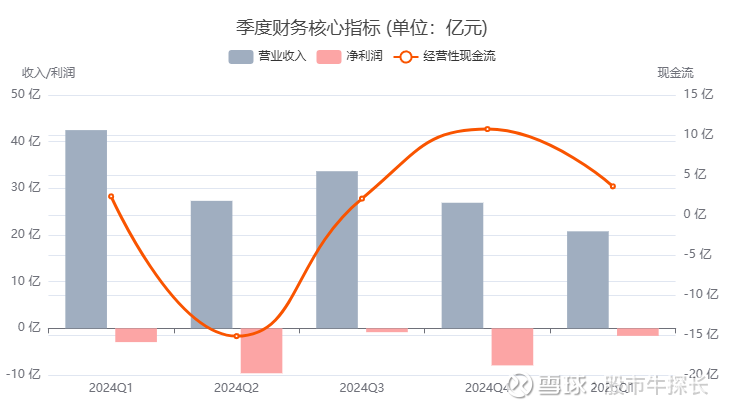

卖方研报普遍将Q1现金流转正视为利好,但未能回答最关键的问题:这笔钱从何而来?可持续吗? 下图清晰地揭示了公司近五个季度的财务状况,尤其是2025年Q1的戏剧性变化。

上图展示了双良节能自2024年以来的单季度营收、净利润和经营性现金流。可以清晰看到,在连续数个季度的亏损和现金流出后,2025年Q1在营收和利润继续承压的情况下,经营性现金流(CFO)却强势转正。这种利润与现金流的背离,正是我要分析的核心。

现金来源拆解

我们的分析直指本质,Q1的现金并非来自主营业务的复苏,而是来自于营运资本的优化和资本开支的压缩:

1. 经营现金流 (CFO) +3.58亿元,主要贡献来自于:

存货清理: 存货从2024年末的22.5亿骤降至Q1末的17.3亿,释放现金约5.2亿。

应收账款回收: 加强了回款力度,改善了现金流入。

2. 投资现金流改善,主要来自于:

资本开支从过去动辄数亿的水平,断崖式下降至 仅0.26亿元,大幅减少了现金流出。

信号解读 (关键)

积极面: 管理层正视现实,采取了最理性的“焦土战略”:停止在光伏领域的无效扩张,全力回笼资金以度过危机。这展现了极强的生存意志和执行力,是任何困境反转企业必须迈出的第一步。

清醒面: 这 不是 经营状况的根本好转。它更像一个家庭变卖了部分家具(存货)来偿还信用卡账单。这种操作的持续性非常有限。一旦库存清理完毕,而主业无法产生正向利润,现金流将再次面临巨大压力。

所以说Q1的现金流拐点是一个“成功的战术性撤退”,它为公司赢得了至少2-3个季度的时间窗口。在这个窗口期内,如果新业务(氢能/液冷)能够带来实质性的订单和现金流入,那么反转的故事就能讲下去。反之,则可能只是“回光返照”。

三、 市场行为与价格分析:谁在买入?谁在犹豫?

K线是多空博弈后留下的脚印。结合市场风格,我们可以清晰地看到资金的逻辑演变。2025年上半年,小市值风格大行其道,中证1000指数持续走强,双良节能作为百亿市值区间的个股,也享受了市场风格的贝塔红利。

双良节能近一年的月线走势清晰地展示了股价的三部曲:(A)绝望坑:2024年末至2025年6月,股价在底部盘整,成交量低迷;(B)叙事引爆:7月,伴随氢能订单利好,股价放量涨停,暴力拉升,突破盘整平台;(C)多空对峙:8月至今,股价在高位横盘整理,成交量萎缩,市场在等待新的方向指引。

当前股价在6元附近陷入盘整,成交量较7月高峰显著萎缩。K线形态上,BOLL带收窄,MACD趋于粘合。这表明:

多方: 获利盘有兑现需求,但更期待中报利好或新催化剂,因此选择持股观望。

空方: 认为反弹过高,但忌惮于氢能叙事的“魔力”和强势的市场氛围,不敢贸然做空。

市场在等待一个信号——即将披露的2025年中报,它将成为打破当前僵局的决定性力量。

上图为最近30日的股价与资金流向。可以观察到,在7月8日和8月1日的涨停日(B),特大单(橙色)和(大单)红色净流入显著,显示主力资金在主动进攻。而在随后的盘整期(C),各类资金流入流出力度均减弱,呈现多空平衡态势,与我的判断相符。

四、 必须直视的风险

中报“见光死”风险 (最高优先级): 这是最直接的风险。如果2025年中报显示亏损扩大,或经营性现金流大幅转负,将直接击碎当前脆弱的看多逻辑,引发股价踩踏。

流动性与债务风险: 在当前信贷环境下,近百亿的有息负债是悬顶之剑。任何关于银行抽贷、再融资失败的传闻都可能成为压垮骆驼的最后一根稻草。

叙事证伪风险: 氢能、液冷业务的推进速度、技术路线或盈利能力不及预期。例如,竞争对手发布更优技术,或订单落地缓慢。

大盘系统性风险: 如果A股市场整体,特别是小盘成长风格,出现大幅回调,双良节能大概率难以独善其身。

关键信号——2025年Q1 经营性现金流(CFO)戏剧性转正(+3.58亿元)——是点燃这轮博弈的导火索。但这一“拐点”更多是管理层通过压缩营运资本(清库存、收欠款)和暂停资本开支实现的“战术止血”,而非主营业务恢复“持续造血”的信号。

这恰恰是机会所在。市场对这一信号的解读出现了分歧:一部分人视其为反转的开始,另一部分人则嗤之以鼻。这种分歧制造了波动和预期差。所以交易它本质上是押注“止血”能为公司的新叙事(氢能、液冷)赢得宝贵的发酵时间,并在市场情绪从怀疑转向狂热的过程中获利。

当前处多空平衡蓄势阶段,缺乏明确趋势,交易胜率低。要做的话我觉得中线波段好点,几个关键点位说下吧,5.60 - 5.80是当前盘整平台的下轨支撑区,也是20日均线附近,提供了较高的安全边际。5.30是7月放量突破前的最后一个平台,一旦跌破,意味着上升结构被破坏。向上 6.80 - 7.00是重要技术和心理阻力位。若中报数据超预期,且市场情绪配合,8.00以上可作为跟踪观察目标。长线的话除非以下条件全部达成:成功“割肉”:剥离光伏业务风险敞口;债务重组:资产负债率降至65%以下;新业务兑现:氢能或液冷业务贡献持续性正利润,不然没什么盼头。