岩山科技:一场关于“故事可信度”的动量豪赌

看客观的个股深度解读,就来找牛探长。拜托大家多多帮我点赞转发互动,想听啥随时留言!不少朋友问我岩山科技,整理分析完毕,先说结论:岩山科技公司目前的基本面不强,尤其是主营业务赚钱能力差,加上公司治理有问题,就像有股“地心引力”在往下拉;而AI题材的想象力和游资推动的资金流,又像“火箭”一样往上推。投资的核心,就是在这股下拉和上推的力量较量中,找准胜率高的进场机会。

一、核心矛盾:一个“投资平台”披上了“AI战袍”

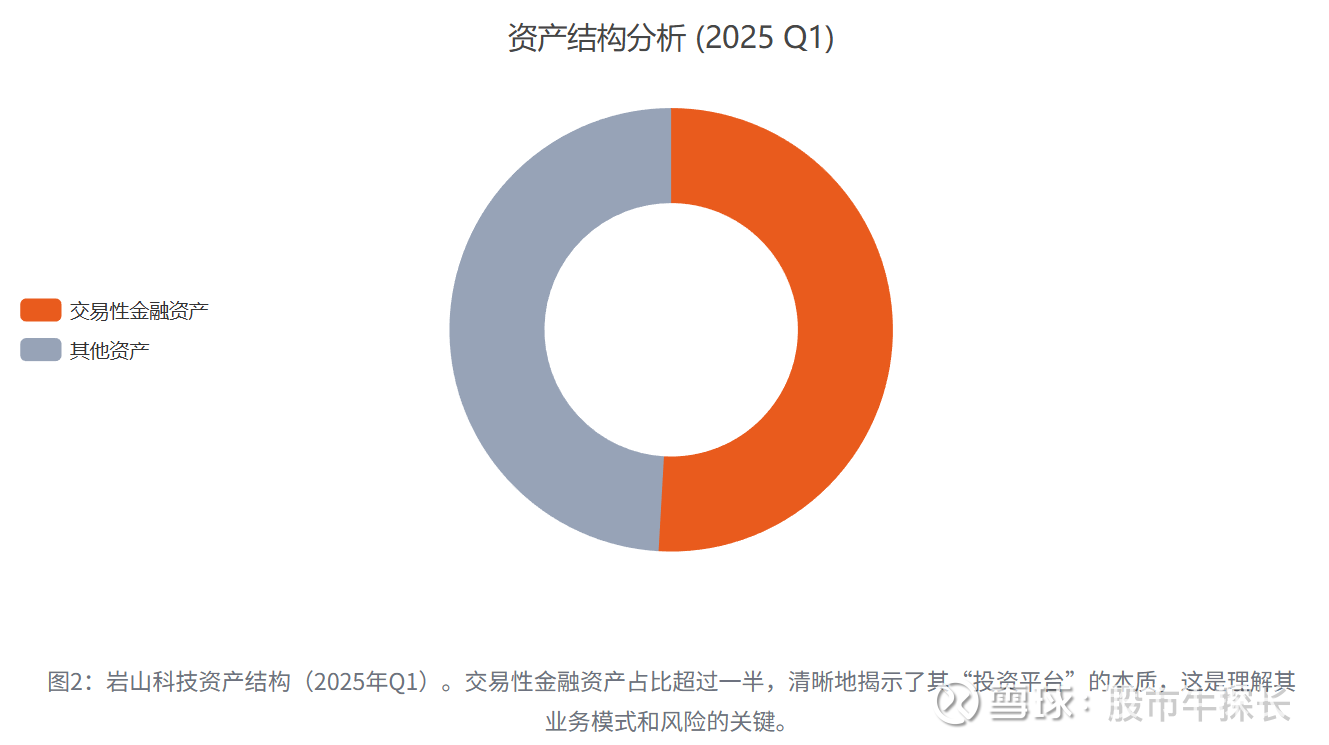

任何价值评估的起点都是自由现金流。审视岩山科技的财务数据也一样,剥离一切叙事滤镜,直面其财务本质。财务数据显示,公司的核心业务造血能力堪忧,利润高度依赖金融投资,这使其基本面显得异常脆弱。

从财务第一性原理出发,岩山科技当前是一家主业空心化、依赖金融投资维持利润的控股平台。这意味着,对其进行任何基于PE、PS的估值锚定都是徒劳的。市场的核心矛盾在于:市场愿意为这件华丽的“AI战袍”支付多高的溢价,以及这件战袍能在其沉重的“财务肉身”被压垮前维持多久?

从岩山科技季度收入与利润构成也能发现,可见归母净利润波动巨大,且高度依赖公允价值变动收益,而营业总收入增长乏力,凸显主业盈利能力的脆弱性。

二、叙事引擎分析:从“可信度构建”到“想象力引爆”

股价脱离基本面需要强大的叙事引擎。岩山科技在2025年精准地构建了其叙事的“三级火箭”,每一步都精确地回应了市场的核心疑虑,提升了故事的可信度。

第一级:奠定基础 (2025.5-2025.8) - 解决“能不能做”的问题

信号1 (人才):聘请硅谷背景的李明博士任CTO。

在A股,一个拥有顶尖背景的技术领袖是启动高估值叙事的“必要门票”。市场买账的不是李博士本人,而是其代表的“技术严肃性”和“资源链接能力”。

信号2 (产品):2345浏览器上线AI插件。

这是一个关键的“Proof of Concept”。它向市场证明了公司具备产品化能力和执行速度,使AI故事从PPT走向了现实。

第二级:场景落地 (2025.7) - 解决“如何变现”的问题

信号3 (合作):与上海临港司南就“AI+无人驾驶港口”达成战略合作。

这是整个叙事中最扎实的一环。它避开了竞争惨烈的通用大模型,选择了一个商业逻辑清晰、支付意愿强的工业垂直场景。这使得叙事从“概念”进化为“商业蓝图”,可信度大幅跃升。

第三级:引爆期权 (2025.8) - 解决“天花板有多高”的问题

信号4 (传闻):市场传闻与腾讯游戏在VR领域的脑机接口合作。

无论真假,这则传闻都为公司注入了“前沿科技期权”。在动量交易中,一个模糊但想象空间巨大的“期权”价值,远比清晰但有上限的业务更有吸引力。这是引爆市场情绪、吸引投机性资金的终极催化剂。

三、战场环境与微观结构:谁在下注?风向何方?

孤立地分析个股是盲人摸象。必须将其置于宏观、行业和市场微观结构中进行审视。

宏观与市场风格

宏观经济:2025年上半年GDP增速稳定在5.3%-5.4%,提供了平稳的宏观背景。低利率环境提升了权益资产的相对吸引力。

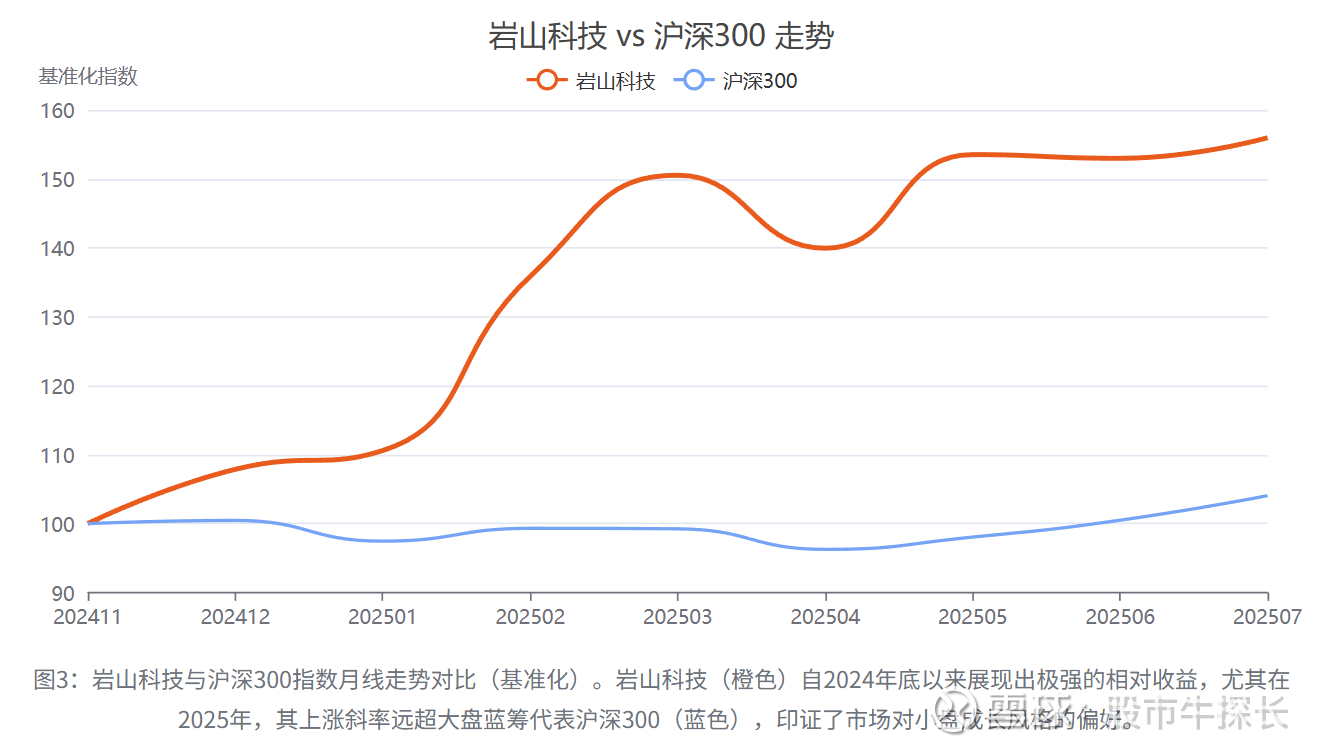

市场风格:中证1000指数近期表现强势,而沪深300指数相对温和。这表明市场风险偏好正在提升,资金从小盘成长股中寻找弹性。岩山科技作为小市值科技股,完美契合了当前的市场风口。

因子属性

岩山科技是一个典型的【小市值 + 高动量 + 高波动率 + 低质量】因子暴露的集合体。在A股市场,小市值和短期动量因子在风险偏好提升时通常有较好表现,但高质量因子的缺失是其核心短板,预示着长期风险。

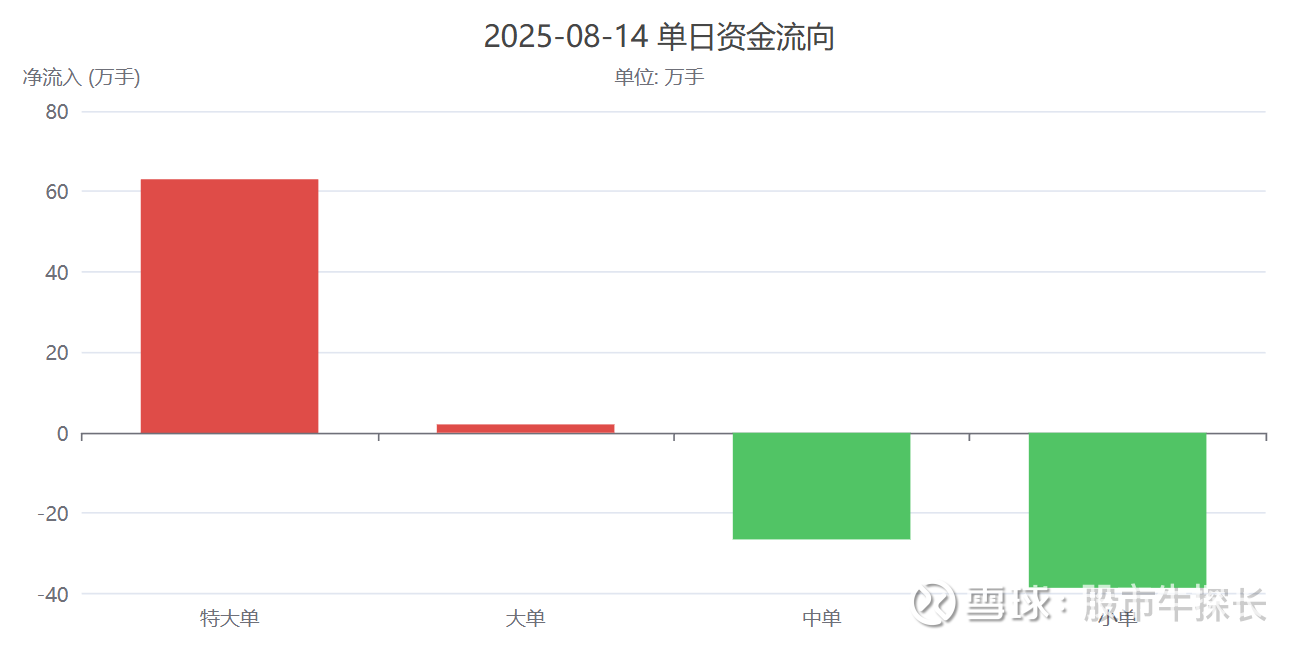

资金流微观解剖 (关键)

对2025年8月14日的43.4亿成交额进行拆解,我发现一个决定性的信号:特大单净流入显著,而小单(通常代表散户)净流出。

数据显示,特大单和大单呈现净买入状态,而中单和小单则为净卖出。这清晰地表明,当日的放量大涨并非散户情绪化追高所致,而是由大型资金(可能是顶级游资)主导的、有计划的建仓行为,其行为模式决定了股价的短期节奏。

同时从k线来看,近期股价沿布林带上轨强势运行,成交量显著放大。RSI指标已进入87.5的极端超买区,MACD红柱持续拉长,显示短期动能极为强劲,但也预示着技术性回调的风险正在积聚。

四、在故事最动听时,寻找最有利的区间

综上,岩山科技已完全脱离其基本面驱动的范畴,演变为一个纯粹的、由“AI转型叙事”驱动的动量博弈标的。其股价的波动不再是公司盈利能力的映射,而是市场对其故事可信度、强度和持续性的连续竞价。

看这只标的的话,几个核心,

承认本质:这是一场由顶级游资主导的、基于叙事可信度的动量游戏。

量化变量:紧密跟踪叙事进展(催化剂)、资金流向(谁在主导)和市场风格(顺风逆风)。

执行纪律:如果判断失败严格按照自己的纪律止损。在正确的剧本和严格的纪律下,岩山科技提供了一个风险收益比极佳的交易机会。

个人认为比较适合做中线波动,只要“AI+港口”的叙事不被证伪,中线趋势就将延续。交易的核心是在技术性调整中吸纳筹码,赌叙事的进一步发酵。可以留意5.60 - 5.90区间,向下跌破5.15要引起警惕,这是平台下沿,然后留意7.26(前高),8.5(超预期)。

短线上看,当前日线RSI(6)高达87.5,已进入极端超买区。游资主导的行情在连续拉升后,极易出现获利了结引发的剧烈洗盘。因此,短线策略的核心是“防守反击”,而非追涨。可以留意5.85 - 6.00区间,向上留意6.5-6.8区间。

长线的话暂时看不到什么希望,在以下信号出现前,任何长线持有都是将投资暴露在巨大的“价值回归”风险之下:经营现金流连续两个季度转正;对公司治理风险有明确、可信的澄清和解决方案;临港合作项目产生可验证的、有规模的合同收入。