华天科技:押注周期与野心的价值重估

看客观的个股深度解读,就来找牛探长。拜托大家多多帮我点赞转发互动,你们是我创作的动力,想听啥随时留言!有朋友留言让分析华天科技,一起来看看吧。

我认为华天科技已不再是传统意义上的稳健型封测厂,而是转变为一个高杠杆、高Beta、强叙事驱动的周期弹性标的。2025年上半年的业绩V型反转,确认了行业景气度的向上拐点。然而,其激进的资本开支策略本质上是一场“以债为马,抢占先进封装山头”的豪赌。当前股价,我觉得已完全消化了业绩反转的利好,并开始交易未来先进封装(尤其是2.5D/3D)的产能价值。

一、核心博弈:激进扩张的“双刃剑”

封测(OSAT)的本质是重资产制造业,其命脉在于产能利用率和投资回报周期。华天科技当前选择了一条最为激进的道路,这构成了分析的核心。

1.1 “Gambler's CAPEX”:一场与时间的豪赌

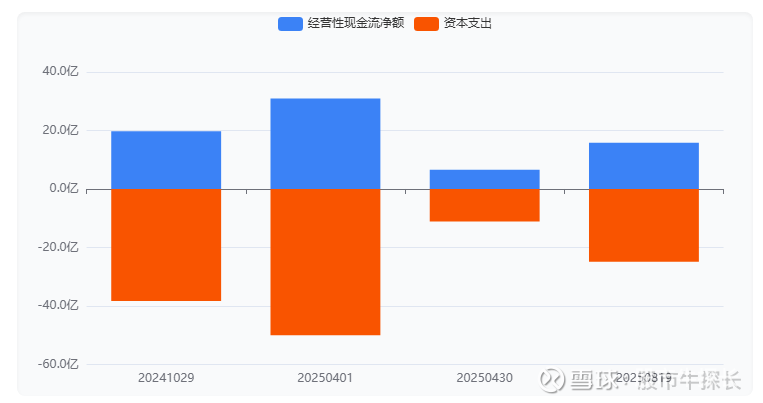

财报中最关键、也最触目惊心的数字,并非利润,而是现金流量表。2025年上半年,公司经营活动现金净流入15.8亿元,而“购建固定资产、无形资产和其他长期资产支付的现金”高达24.9亿元,自由现金流缺口为-9.1亿元。

这并非简单的扩张,而是一种“透支未来”的战术。管理层在赌两件事:

赌周期强度:本轮由AI、国产替代驱动的半导体上行周期的强度和长度,足以消化其新增的巨额产能。

赌技术卡位:在2.5D/3D先进封装领域,通过率先大规模投入,建立起事实上的产能壁垒和客户粘性。

经营性现金流(蓝色)无法覆盖巨额的资本支出(橙色),导致自由现金流持续为负,清晰地揭示了其“烧钱”扩张的激进策略。

1.2 财务极限推演:公司还能“烧钱”多久?

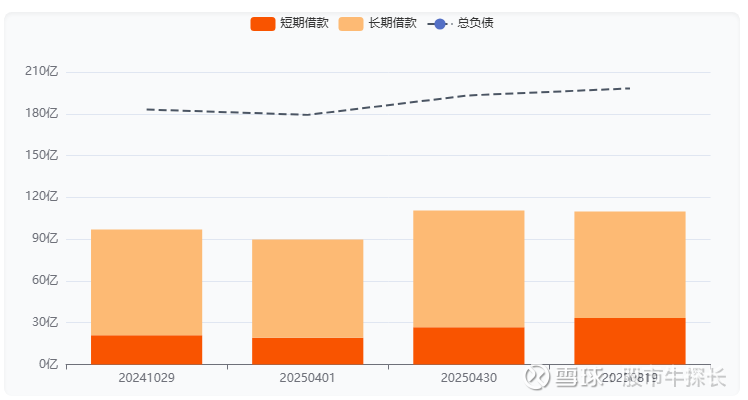

截至2025年6月底,公司账面货币资金51亿元,而短期债务(短期借款+一年内到期的非流动负债)合计高达62.6亿元,存在11.6亿元的营运资金缺口。资产负债率虽在48.9%的尚可范围,但考虑到其重资产属性,进一步加杠杆的空间正在收窄。

公司当前的财务状况无法长期支撑如此大规模的负向自由现金流。我们判断,其激进扩张的时间窗口大约为1-2个季度。在此期间,公司必须看到经营性现金流的持续大幅改善,否则将面临再融资压力或被迫放缓扩张步伐。

公司总负债持续攀升,尤其是短期借款(蓝色)和一年内到期的非流动负债,显示出短期偿债压力正在加大。

二、赛道身位:为何是华天,而非其他?

在一个行业性机会面前,选择正确的“马”至关重要。与国内主要竞争对手长电科技、通富微电相比,华天科技呈现出鲜明的差异化特征。

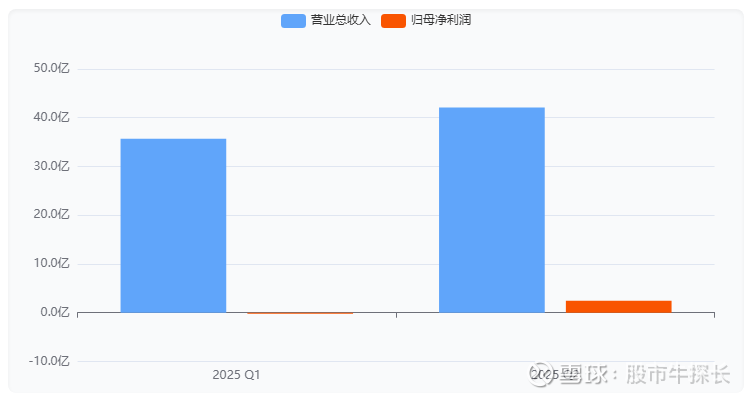

2025年Q2归母净利润(橙色柱)实现强劲反转,从Q1的亏损转为盈利,验证了行业景气度回暖及公司订单的饱满度,这是市场关注的核心催化剂。

在确认半导体上行周期启动的初期,市场资金往往偏好业绩弹性最大、故事最性感的标的。华天科技凭借其最显著的业绩V型反转和在先进封装上的高调布局,完美契合了当前市场阶段的偏好。选择华天,本质上是选择本轮周期中弹性最高的攻击性配置。

三、市场透视:一场由“预期”主导的动量游戏

驱动力切换:8月19日中报发布前,市场交易的是“困境反转”的预期。中报发布后,利好兑现,驱动力迅速切换为对“先进封装龙头”的远期叙事。股价的放量突破,是市场对新叙事达成共识的信号。

资金画像:近期的巨额成交量表明大量短线交易者涌入。这使得股价对情绪和消息的敏感度极高,技术形态的“共识效应”增强。当趋势形成时,会自我强化;一旦趋势逆转,踩踏风险也相应放大。

截至9月1日,股价已连续多日沿布林带上轨运行,RSI(12)高达76。这并非简单的“超买”,而是“趋势强度”的极致体现。此时的关键不是预测顶部,而是观测多头力量衰竭的信号,例如:放出天量但涨幅停滞(量价背离)、或跌破关键短期均线(如5日、10日线)。

四、核心风险清单

周期强度证伪风险 (首要风险)

本轮半导体复苏若仅为弱复苏,公司激进扩张的产能无法被充分利用,将导致巨额折旧侵蚀利润,引发戴维斯双杀。

融资环境收紧风险

公司高度依赖外部融资。一旦宏观流动性收紧,融资成本的上升将对其脆弱的现金流构成致命打击。

技术路径踏空风险

公司重注的先进封装技术若被新的技术路线颠覆或超越,前期巨额投资可能血本无归。

叙事疲劳与预期反转风险

当前股价由强预期支撑。一旦后续季报业绩增速放缓,“故事”无法兑现,市场情绪将迅速逆转,导致踩踏式下跌。

综上,我认为此刻的华天科技已非价值投资者的港湾,而是动量交易者与周期博弈者的竞技场。核心矛盾已从“公司会不会好”转变为“市场愿意为这个高风险的远大前景,在当前时点支付多高的溢价”。波段的朋友核心逻辑是押注行业景气度持续超预期。可以关注10.50 - 11.00,向上留意14.00 - 14.50 (历史高点平台),跌破10.20需要引起重视 (跌破60日均线)。长线的朋友建议多观察,目前接近60倍的TTM市盈率和负自由现金流,意味着极低的安全边际。可以留意几个关键信号:自由现金流连续两个季度转正;毛利率稳定站上15%以上。出现市场错杀,股价跌到9.50的价值区间。

#半导体板块持续走弱,华虹公司大跌# $华天科技(SZ002185)$ $长电科技(SH600584)$ $苏州固锝(SZ002079)$