三七互娱:利润拐点将至,审计阴影下的资金博弈

看客观的个股深度解读,就来找牛探长。拜托大家多多帮我点赞转发互动,想听啥随时留言!不少朋友在问三七互娱,整理分析完毕,一起来看看吧。我认为三七互娱当前的核心交易逻辑,是其经营策略从“投入期”向“收割期”转换所带来的利润周期引爆点,与“带强调事项段审计意见”这一基本面重大瑕疵之间的激烈博弈。2025年中报超预期的利润释放,是点燃股价的催化剂,而其背后是机构资金主导的、对利润周期拐点的精准狙击。

但是,审计意见的“灰犀牛”风险,从根本上限制了本轮行情成为一轮长期价值重估。这一定性判断意味着,将三七互娱视为可长期持有的“价值股”是比较危险的。当前阶段,其本质是一个由基本面改善驱动的、高确定性的动量交易。

一、 利润炼金术的解构

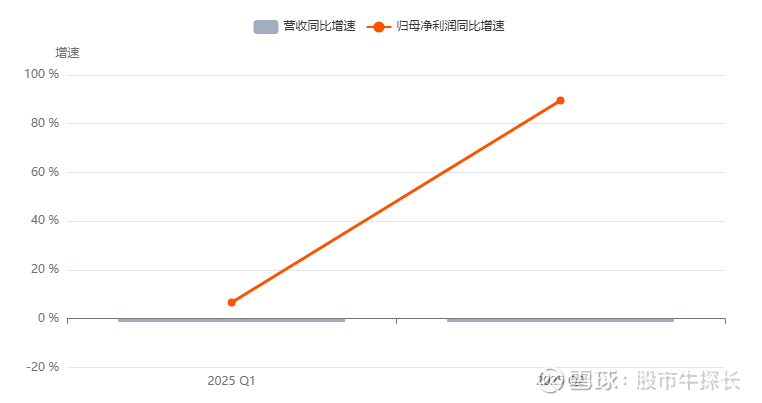

市场的旧叙事是担忧三七互娱高额的销售费用(买量成本)侵蚀利润,增长模式单一。2025年中报彻底打破了这一线性认知,呈现出“营收微降,利润大增”的靓丽数据:

2025年H1营收:84.86亿元,同比基本持平。

2025年H1归母净利润:14.00亿元,同比增长高达45.24%。其中,Q2单季净利润高达8.51亿元,远超市场预期。

这种背离并非魔法,而是公司经营周期切换的必然结果。我们通过数据拆解,发现其利润释放的核心在于销售费用率的显著优化。

从财务数据看:2025年上半年的销售费用为44.10亿元,占营收比重为51.97%。对比2024年全年该比率为55.69%。这近4个百分点的下降,直接转化为利润。这印证了公司对进入成熟期的存量游戏大幅削减了营销投放,从“用户获取”阶段转向“利润回收”阶段。

现金流的佐证:这一策略带来了极其健康的现金流。2025年上半年经营活动产生的现金流量净额高达17.53亿元,远超14亿元的净利润,表明利润质量极高。这为公司持续的高股息政策(股息率TTM一度超过5%)提供了坚实基础,构成了股价的安全垫。

关于AI的叙事:公司大力宣传的自研AI大模型“小七”在降本增效中的作用,我认为更多是“锦上添花”的叙事催化剂,而非本轮利润爆发的核心驱动力。AI的真正影响需要更长的周期来验证,而当下的利润增长,是成熟运营策略的直接体现。

因而本轮盈利超预期,是商业模式内在周期性的体现,具有可持续性(至少未来几个季度)和可预测性。市场正是因为看到了这一点,才给予了积极的重估。

数据显示,在营收增速平稳的背景下,2025年Q2的净利润增速出现了爆发性拐点,清晰地揭示了公司盈利能力的显著提升和经营周期的切换。

二、 市场行为剖析

股价的剧烈波动是市场参与者行为的直接反映。三七互娱在8月26日中报披露后,股价出现两个涨停,成交量急剧放大,形成了经典的“突破缺口+持续缺口”的强势上涨形态。

这并非简单的“羊群效应”,而是由机构资金(聪明钱)率先发动的精准打击,而非散户的追高狂热。

关键证据:2025年8月26日涨停日的资金流向

当日整体净流入额为负,但特大单(通常被视为核心机构或游资)净流入高达4.54亿元。

这表明在第一个涨停板上,中小投资者仍在抛售,而最顶级的资金力量在不计成本地坚决买入,吃掉了所有抛盘。这是一次典型的、由核心驱动逻辑支撑的机构建仓行为。

2025年9月8日再次涨停:特大单再次净流入1.97亿元,机构主导的趋势得到延续和确认。

行为金融学视角: 这不是简单的“锚定效应”修正,而是一次“预期差”的兑现。市场(尤其是部分机构)提前预判或在第一时间解读出中报的利润拐点,利用大部分投资者尚未反应过来的“信息差”或“认知差”迅速完成布局。

当前的上涨趋势拥有坚实的“初始推动力”,其基础是机构资金对基本面拐点的认可。这使得当前趋势的可靠性和持续性远高于纯粹由散户情绪推动的行情。

上部为K线与成交量,下部为特大单净买入量。请注意2025年8月26日,股价首次涨停,成交量放大,而下方的特大单净买入量出现巨幅柱体,显示机构资金在关键突破日强势介入,为后续行情奠定基础。

三、 核心风险:“带强调事项段的审计意见”

在乐观情绪中,必须正视那个被选择性忽视的“灰犀牛”。华兴会计师事务所对公司2024年年报出具了“带强调事项段的无保留意见”。

这意味着审计师虽然认可财报数据的“公允性”,但存在一个极其重大的、可能影响公司未来财务状况或经营成果的不确定性事项,需要特别提醒投资者注意。

为什么是核心风险?

信息黑箱:市场无法从公开渠道获知该“强调事项”的具体内容,构成巨大信息不对称。可能涉及重大诉讼、资产减值风险(公司账面仍有15.8亿商誉)、复杂的关联交易或其它合规问题。

价值投资的“一票否决项”:对于长线价值投资者而言,财务报告的“干净”是基石。一个解释不清的强调事项,意味着财报质量存在瑕疵,使得长期估值模型的可靠性大打折扣。

情绪逆转时的“催命符”:在上涨行情中,这一风险被市场忽略。但一旦市场情绪降温,或公司出现任何负面消息,这个“旧闻”就可能被重新挖掘并放大,成为做空者攻击的完美靶子。

这一“已知的不确定性”是我们不推荐在当前阶段进行长线战略性配置的核心原因。它为这笔交易设定了清晰的边界:这是一场基于中期盈利趋势的博弈,而非可以高枕无忧的长期投资。

综合以上分析,因此,关注这个标的朋友核心思想是把这笔交易当作一个赔率和概率都有优势的波段机会来处理。机构主导的趋势一旦形成,不会轻易结束。可以等待市场情绪冷却,关注股价出现第一轮像样的技术性回调(如回踩10/20日均线)。如果当趋势的驱动力(利润高增长)出现衰竭迹象或“灰犀牛”风险发酵时,需要引起警惕。对于长线的朋友,在“审计意见”风险未被完全澄清和量化前,机会成本和潜在风险过高。